Документация является основным элементом учета (бухгалтерского, налогового, управленческого, складского, и др.) и предназначена для сплошного наблюдения за хозяйственными процессами. Ключевое место в составе документации любого предприятия занимают первичные документы. Что же такое «первичный документ» и чем он отличается от других документов?

Первичный документ – это документ, подтверждающий факт совершения хозяйственной операции и составленный уполномоченными представителями заинтересованных сторон в момент совершения операции, а если это не представляется возможным – то сразу после ее окончания. На основании этого можно сделать вывод, что, например, товарно-транспортная накладная является первичным документом, а контракт на поставку товаров либо приходный складской ордер – нет.

Первичный документ необходим для отражения в учете любой складской операции. Он является законодательной основой для создания учетной записи.

Типовые формы первичных документов утверждаются законодательно государством и обязательны к применению всеми субъектами хозяйствования, работающими на территории Российской Федерации. Типовые формы распространяются в виде бланков, которые могут быть как бумажными, так и электронными.

В складском учете используются как первичные, так и иные документы. Рассмотрим подробнее наиболее распространенные из них.

Карточка складского учета

Карточка складского учета необходима для количественного учета хранимых на складе ценностей в натуральных единицах измерения. В настоящее время в Российской Федерации могут использоваться карточки складского учета по форме М-12, которая была утверждена еще при Советском Союзе (Постановление Госкомстата СССР № 241), либо карточки складского учета материалов по форме М-17, утвержденные постановлением Госкомстата России № 71а.

В верхней части карточки указывается следующая информация: наименование предприятия, которому принадлежит склад, индивидуальный номер карточки, название или номер склада, подробные данные о хранимой ценности (наименование, марка, сорт, номенклатурный номер, и др.), номер стеллажа и ячейки для данной ценности, и др.

Перечень приходных и расходных операций по данной ценности с расчетом остатка по результату каждой операции ведется в табличной части документа. Вначале указывается дата записи и номер складского ордера или иного документа, на основании которого делается запись, порядковый номер записи и наименование поставщика/покупателя.

После этого для приходной операции количество ТМЦ указывается в колонке Приход, а для расходной операции – в колонке Расход. В колонке Остаток рассчитывается остаток ценности по результатам данной операции.

Затем сотрудник, ответственный за ведение складского учета и создавший данную запись, должен поставить дату и расписаться.

Фактическое количество товарно-материальной ценности на складе должно совпадать с остатком, рассчитанным после проведения последней операции в карточке складского учета. Несоответствие этих данных свидетельствует о том, что какая-то операция в складском учете не отразилась, либо о наличии иных ошибок (например, арифметических) в складском учете.

При большом количестве приходных/расходных операций по той или иной ценности можно учитывать ее на нескольких карточках, скрепленных и хранящихся вместе. Все эти карточки должны иметь один и тот же номер, так как фактически это одна карточка складского учета, в которой учитывается одна и та же ТМЦ.

Время от времени остатки по карточкам складского учета сверяются с бухгалтерскими остатками, которые находятся у бухгалтера по данному складу.

Складские ордера и лимитно-заборные карты

Приходный складской ордер – это документ, которым в складском учете оформляется поступление товарно-материальных ценностей. Он, в отличие от накладной, не является первичным документом, и для его формирования необходимо наличие другого документа: той же накладной, акта об излишках, и т. д. Иначе говоря, просто так приходный складской ордер никто выписать не имеет права, поскольку он может быть выписан только на основании другого документа.

В приходном складском ордере указывается наименование организации-получателя ценностей и наименование контрагента, от которого они поступили. Каждый приходный ордер должен быть пронумерован (это обычно делает складской работник, ответственный за оприходование ценностей). Необходимо указать дату составления приходного ордера (дата ордера считается датой оприходования ценностей на склад), и название (или номер) склада, на который поступили ценности. Также на ордере пишется код счета бухгалтерского учета, на котором в бухгалтерии учитываются ценности, поступившие по данному ордеру (этот код складским работникам сообщают в бухгалтерии).

Что касается расходного складского ордера, то он не является документом, обязательным к применению, и каждое предприятие само решает, использовать его или нет. Если расходный складской ордер не используется, то в складском учете вместо него могут использоваться другие документы (лимитно-заборные карты, накладные, и др.).

Расходный складской ордер подписывает работник склада, отпустивший ценности (как правило – кладовщик), и лицо, принявшее эти ценности.

На основании складских ордеров (вместо расходного ордера может использоваться другой документ) делаются соответствующие записи в карточках складского учета.

Товарно-транспортная накладная

Товарно-транспортная накладная – это первичный учетный документ, удостоверяющий факт приемки-передачи товарно-материальных ценностей, доставленных транспортом поставщика, получателя или сторонней организации.

В настоящее время в Российской Федерации используются товарно-транспортные накладные формы 1-Т, которая была утверждена Постановлением Госкомстата Российской Федерации № 78. Товарно-транспортная накладная предназначена для учета движения товарно-материальных ценностей, если их перемещение осуществляется с применением автомобильного транспорта, а также для расчетов за перевозку этих ценностей и для учета выполненной транспортной работы.

Надлежащим образом оформленная товарно-транспортная накладная представляет собой юридически значимый документ, который является основанием для списания товарно-материальных ценностей у грузоотправителя и для оприходования их на склад – у грузополучателя, а также принимается к исполнению в складском, оперативном и бухгалтерском учете.

Ценности, поступившие из-за границы Российской Федерации, можно приходовать на основании документов, предоставленных грузоотправителем, поскольку в разных государствах формы товарно-сопроводительных документов почти всегда различаются.

Утвержденная форма товарно-транспортной накладной не всегда учитывает те либо иные специфические особенности субъекта хозяйствования или перевозимого груза. Это может быть характерно для фармацевтической, химической, оборонной промышленности, и др. В таких случаях заинтересованные министерства, ведомства или концерны могут на основании типовой утвержденной формы 1-Т разработать собственную форму товарно-транспортной накладной, в которой будут учтены все отраслевые и иные особенности. После согласования этой формы в соответствующих государственных органах она утверждается и допускается к применению.

Как правило, товарно-транспортная накладная выписывается в четырех экземплярах, три из которых вручаются представителю перевозчика, причем один экземпляр он отдает грузополучателю – на основании этого экземпляра получатель приходует на склад ценности. Еще один экземпляр товарно-транспортной накладной остается у грузоотправителя: по нему будут списаны со склада отпущенные товарно-материальные ценности. Третий и четвертый экземпляры товарно-транспортной накладной передаются грузоперевозчику.

Товарно-транспортная накладная формы 1-Т содержит много реквизитов. Но это не говорит о том, что они все должны быть заполнены: при оформлении документов субъекты хозяйствования заполняют реквизиты, руководствуясь их необходимостью.

Товарная накладная

Товарная накладная также предназначена для оформления отпуска и приемки товаров между разными субъектами хозяйствования, является товарная накладная. Ее принципиальное отличие от товарно-транспортной накладной заключается в том, что в ней не отражается информация о перевозке ценностей.

В настоящее время в Российской Федерации в основном используются товарные накладные формы ТОРГ-12, которая была утверждена Постановлением Госкомстата Российской Федерации № 132. Надлежащим образом оформленная товарная накладная представляет собой юридически значимый документ, который является основанием для списания товарно-материальных ценностей у грузоотправителя и для оприходования их на склад – у грузополучателя.

Товарная накладная выписывается двух экземплярах: один экземпляр (первый) – для грузополучателя, второй – для грузоотправителя.

В целом порядок оформления товарных накладных во многом совпадает с оформлением товарно-транспортных накладных. Но в товарной накладной нет реквизитов, предназначенных для сведений о грузоперевозчике, автомобиле, водителе, о таре и количестве грузовых мест, для расчета стоимости транспортных услуг, погрузочно-разгрузочных и иных сопутствующих работ.

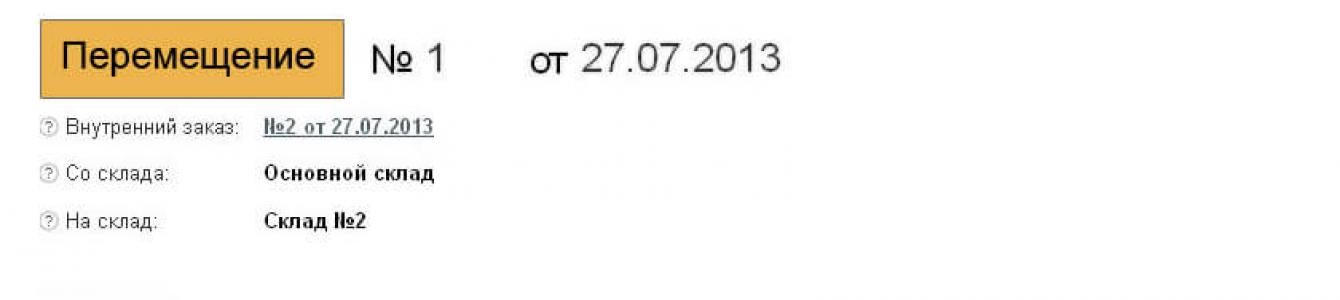

Накладная на внутреннее перемещение

Накладная на внутреннее перемещение также является документом, используемым в складском учете. Главное отличие накладной на внутреннее перемещение от товарной и товарно-транспортной накладных – то, что она предназначена для оформления перемещения ценностей внутри предприятия: например, со склада в цех, с цеха на склад, и т. п.

При оформлении документа в первую очередь указывается его дата. В соответствии с этой датой ценности будут списаны у отправителя, и оприходованы – у получателя. Накладная на внутреннее перемещение без даты является недействительной.

Также необходимо указать номер документа. При этом можно использовать как цифры, так и буквы; буквы могут использоваться в качестве префикса номера. Далее следует указать отправителя и получателя товарно-материальных ценностей.

В табличной части документа формируется список перемещаемых ценностей. Для каждой ценности нужно указать ее порядковый номер в списке, номенклатурный номер, наименование, единицу измерения, количество, цену стоимость.

Внизу накладной на внутреннее перемещение приводятся итоговые данные: общая стоимость отпущенных товарно-материальных ценностей, а также количество позиций в документе.

Накладная на внутреннее перемещение заверяется подписями представителей отправителя и получателя ценностей. Предварительно документ заверяет подписью ответственный сотрудник, который разрешил отпуск ценностей (это может быть, например, заведующий складом). Работник предприятия, принявший ценности со склада, передает их на место назначения, и в накладной на внутреннее перемещение расписывается работник, получивший эти ценности.

Акты о недостаче, об излишках и на списание ТМЦ

На любом складе нельзя исключить ситуации, когда обнаруживается недостача или излишек тех или иных хранимых ценностей (имеются в виду недостача и излишки, выявленные случайно либо в результате внезапной проверки склада, а не по результатам инвентаризации).

Чтобы оприходовать излишки, необходимо составить акт об излишках, а для списания недостач необходимо наличие акта о недостаче. И тот, и другой акт является первичным документом, и обязателен к исполнению в складском и бухгалтерском учете.

Акт на списание ТМЦ – это один из первичных документов, на основании которых осуществляется списание ТМЦ со склада. Его принципиальное отличие от накладных заключается в том, что списание ценностей производится не в результате отпуска их со склада получателю, а по иным причинам: истечение сроков годности, хищения, сертификация, гигиенические исследования, порча, и т. п.

Акт на списание готовит ответственный работник предприятия (это может быть работник склада, бухгалтер, экономист, и др.), после чего его должен утвердить руководитель предприятия. Списание ценностей по акту осуществляется в присутствии комиссии, члены которой должны подписать акт. В состав комиссии обязательно должно входить материально-ответственное лицо из числа складских работников (например, заведующий складом).

Полный перечень списываемых ценностей формируется в табличной части документа. Для каждой позиции списка указывается название ценности, ее номенклатурный номер, единица измерения, количество, цена и общая стоимость списываемой позиции. В колонке Примечание можно дать краткие необходимые пояснения.

Под табличной частью в строке ИТОГО цифрами и прописью указывается общая стоимость списываемых ценностей, а также их общее количество ценностей в натуральных показателях.

Внизу документа руководитель предприятия определяет, за счет чего производится данное списание (за счет прибыли, за счет виновных лиц, относится на затраты, и т. д.).

Надлежащим образом оформленный акт на списание передается в бухгалтерию для принятия к исполнению и отражения в учете. Предварительно складской работник должен провести документ по складскому учету (т. е. внести данные в карточки складского учета).

Товары - это часть материально-производственных запасов, которые приобретаются с целью перепродажи. Движение материально-производственных запасов на предприятии происходит при осуществлении операций по поступлению товаров, перемещению, реализации или отпуску в производство.

Документальное оформление вышеупомянутых операций проводится с целью предупреждения различных нарушений и повышения дисциплинированности материально ответственных сотрудников, в качестве которых могут выступать кладовщик, заведующий складом, представитель структурного подразделения.

Программа учета для склада. Полный контроль движения товаров

!

Попробуйте бесплатно программу складского учета Бизнес.Ру. Выписка документов, учет товаров и продаж, инвентаризация, движения товаров, перемещения и множество других возможностей.

Все хозяйственные операции сопровождаются оправдательной документацией, которая служит первичными учетными документами. В состав унифицированного пакета документов, который может использоваться любой организацией, ведущей хозяйственную деятельность, входят формы:

- М-2, М-2а - доверенности, дающие возможность конкретному лицу выступать в качестве доверенного от предприятия на момент получения материальных ценностей от поставщика

- М-4 - приходный ордер, который применяется для учета определенных материалов от поставщика

- М-7 - акт о приемке товаров, оформление которого производится в момент приемки мат. ценностей, имеющих расхождения по ассортименту, количеству или качеству с полученными данными от поставщика

- М-8 - лимитно-заборная карта, которая применяется только при наличии лимитов отпуска материально-производственных запасов

- М-11 - требование-накладная, необходимая для учета материально-производственных запасов внутри фирмы

- М-15 - накладная на отпуск материалов на сторону, которая оформляется для учета отпуска материалов своего предприятия другим хозяйствам

- М-17 - карточка учета материалов, которая оформляется для учета материально-производственных ценностей на складе: по сорту, виду, размеру, номенклатурному номеру

- М-35 - акт об оприходовании мат. ценностей, необходимый только в том случае, если они получены в результате разборки, демонтажа зданий и сооружений.

На складах вместо карточек М-17 может вестись книга складского учета.

На склад: учёт поступления товаров

Пример оформления поступления товара в системе Класс365

Унифицированные формы первичной учетной документации являются основанием для отражения операций по поступлению товаров.

Передача товара от поставщика покупателю оформляется товаросопроводительными документами: накладными, счетами, железнодорожными накладными, товарно-транспортными накладными, счетами-фактурами.

Если товары приобретаются для последующей перепродажи, они могут поступать на склад предприятия или приниматься непосредственно торговой организацией вне наличия собственного склада.

Если приемка товара проводится вне склада покупателя, а, например, на складе поставщика, на железнодорожной станции, пристани, в аэропорту, то получение проводится материально ответственным лицом по доверенности от дающей это право организации.

По правилам документооборота на складе, движения товаров и отражения товарных операций в бухгалтерском учете порядок приема товаров зависит от места, характера приемки (количества, качества и комплектности) и степени соответствия договора поставки сопроводительным документам.

Для оформления приемки товаров по качеству, комплектности, массе и количеству оформляется форма ТОРГ-1 (акт о приемке товаров). Он составляется членами приемной комиссии и уполномоченным руководителем предприятия. Приемка осуществляется по фактическому наличию. Если присутствуют количественные и качественные расхождения, составляются и . В случае обнаружения несоответствия фактического веса брутто, указанному в сопроводительной документации, покупатель должен оставить упаковку и тару без вскрытия.

При обнаружении отклонений по количеству и качеству покупатель приостанавливает приемку товара, вызывает представителя поставщика, обеспечивает сохранность товара.

Прием и учет ТМЦ на складе непосредственно производится посредством формы ТОРГ-11 . Она хранится вместе с этими ценностями, данные формы используют при заполнении инвентаризационной описи во время проведения инвентаризации.

Приемка основных или производственных средств проводится также на основании первичной учетной документации (ОС-6, ОС-6а, ОС-6б), а также на основании форм ОС-1 и ОС-16.

Со склада на склад: учет внутренних перемещений

Пример оформления перемещия со склада на склад в системе Класс365

Операции по передаче материалов с одного склада на другой оформляется накладными на внутреннее перемещение товаров. Для этой цели используется форма , применяемая при перемещении материальных ценностей между структурными подразделениями или материально ответственными лицами. Этими же накладными проводится оформление сдачи на склад неизрасходованных материалов, полученных по требованию.

Подразделение, которое получило материалы, составляет акт расхода, который является основанием для списания товаров с их подотчета.

В случае движения товарно-материальных ценностей между складами оформляется . При перемещении объектов основных средств внутри организации проводится составление формы ОС-2. Накладная оформляется в трех экземплярах за подписью материально ответственных лиц структурных подразделений как получающей, так и передающей сторон. Данные о перемещении основных средств заносятся в книгу учета объектов основных средств (ОС-6) или в инвентарную карточку.

Со склада: оформление выбытия запасов

Пример оформления реализации в системе Класс365

Попробовать бесплатно программу для склада

Отпуск материалов в производство совершается на основе установленных лимитов, соответственно оформление операции подразумевает применение в двух экземплярах, которая также применяется для контроля над соблюдением установленных лимитов отпуска товара. По израсходованию лимитов кладовщиком производится сдача этой карты в бухгалтерию. Для сокращения применения первичных документов рекомендуется оформление отпуска материалов согласно (тогда необходимо оформлять только одну М-8).

Основным документом по оформлению продажи материалов является (товарная накладная), составленная в двух экземплярах, на основании которой проводится списание товарно-материальных ценностей. Если перевозка грузов осуществляется автотранспортом, то для этого нужна , составляемая в 4-х экземплярах, которая является единственным документом для списания у грузоотправителей и принятия к учету у получателей.

Причиной выбытия товара со склада может стать и его списание по причинам:

- морального устаревания,

- негодности товаров,

- выявления недостачи или порчи материалов вследствие различных обстоятельств.

Для составления оправдательного документа собирается соответствующая комиссия и оформляется акт о списании, на основании которого материалы переводят из используемых в незадействованные. Списание ценностей, которые передаются безвозмездно или по договору дарения, проводится на основании первичных документов учета.

Учет товаров на складе в 2 раза быстрее в онлайн–программе!

Новая разработка - онлайн-программа Класс365 позволяет автоматически создавать учетные документы, вести полноценный учет товаров, избегая при этом ошибок персонала. Забудьте о рутинной работе и освободите время для поиска новых и креативных решений для вашего бизнеса.

Возможности онлайн-программы для складского учета

- Планирование запасов с учётом темпов продаж, способов доставки, времени исполнения заказов поставщиками, неснижаемых остатков

- Возможность заводить разные типы складов: розничный, оптовый, транзитный, для собственных нужд, ответственное хранение и т.д.

- Поиск товаров по поставщику, партии, серийному номеру, штрихкоду

- Контроль остатков по отдельным складам или группе складов

- Контроль сроков хранения

Чтобы начать работу с онлайн-программой, не потребуется много времени, просто введите свой email и получите ссылку для входа в ваш аккаунт. Бесплатный тариф не ограничен по функционалу. При желании, вы сможете перейти на профессиональный тариф и увеличить количество пользователей.

Не теряйте времени зря! Начните работу в программе прямо сейчас!

Ведение складского учета необходимо для контроля движения и сохранности товаров на предприятии. О том, как рациональнее организовать учет, какой выбрать способ и систему учета ТМЦ, поговорим далее.

Сортовой способ учета

Основным НПА, регламентирующим порядок и методы складского учета, являются Методические указания по бухгалтерскому учету материально-производственных запасов (далее — МПЗ), которые утверждены приказом Минфина РФ от 28.12.2001 № 119н. Данными указаниями предусмотрены 2 основных способа учета МПЗ: сортовой и партионный.

Сортовой метод учета применяется при хранении товаров по сортам и наименованиям. ТМЦ могут отличаться и более подробными характеристиками, такими как цвет, форма, единица измерения и проч. При этом цена приобретения, время поступления и партия товара не столь важны. То есть вновь поступивший товар добавляется к остаточным позициям и смешивается с ними вне зависимости от цены, поставщика и партии товара.

При реализации или ином выбытии товар выбирается произвольно. Причем для оценки ТМЦ могут использоваться следующие методы:

- ФИФО (первым пришел, первым выбыл) — в данном случае стоимость ТМЦ при списании отражается по цене первой партии;

- средняя стоимость — суммируется стоимость товаров со всех поступлений и делится на количество;

- стоимость единицы товара.

На каждую позицию товара материально ответственные лица (далее — МОЛ) заводят карточку складского учета М-17. Такая карточка ведется в течение года. В нее вносятся данные о товаре: номенклатурный номер, склад местонахождения, учетные цены и проч. После чего МОЛ отражает каждое движение МПЗ на складе: поступление, перемещение, выбытие на основании первичных и сопроводительных документов.

Торговые компании используют карточку количественно-стоимостного учета ТОРГ-28.

К плюсам использования данного способа относятся:

- рациональное и экономное использование площади склада;

- возможность адресного хранения ТМЦ, то есть у каждого вида товара имеется свой буквенно-цифровой шифр, который присваивается в зависимости от полки (ячейки), на которой хранится ТМЦ на складе;

- оперативное управление остатками товаров.

Из минусов можно выделить:

- отсутствие возможности разделения товаров одного вида по цене поступления;

- увеличение трудозатрат.

Для взаимодействия склада и бухгалтерии возможны 2 метода ведения учета: количественно-суммовой и сальдовый.

При использовании количественно-суммового метода учет товаров ведется по количеству и стоимости ТМЦ и на складе, и в бухгалтерии. При этом методическими рекомендациями предусмотрено 2 варианта:

- На складе ведется только количественный учет в складских картах, а вся первичная документация сразу после оприходования сдается в бухгалтерию. Бухгалтерская служба заводит карточки количественно-суммового учета на каждую номенклатурную позицию и выводит остатки и обороты по движению товаров. Далее составляется единая оборотная ведомость по всем номенклатурным номерам. То есть бухгалтерия дублирует складской учет, выводя остатки и по количеству, и по сумме.

- Складские карточки ведутся только складом в стоимостном и количественном выражении. В бухгалтерии же вся приходная и расходная первичка группируется по видам номенклатуры, а в конце периода подсчитываются итоговые данные. Результаты записываются в сводную ведомость и сверяются с данными складского учета.

Ведение складского учета сальдовым методом предусматривает следующий порядок: склад учитывает товар только по количеству, а бухгалтерия — только в суммовом выражении. То есть на складе в течение установленного графиком документооборота периоде ведется оперативное движение товара в карточках на основании первички. В конце срока все документы сдаются в бухгалтерию.

Ответственный за участок ТМЦ бухгалтерский работник сверяет данные первичных документов со сведениями, указанными в карточках, ставит свою визу и переносит результаты в сальдовые ведомости, на основании которых составляется сводная итоговая ведомость в разрезе синтетических счетов (субсчетов), товарных групп, а также складов или подразделений.

Партионный способ учета

При учете МПЗ партионным способом каждая поступающая партия товаров хранится отдельно от предыдущих. Партия — однородный (одинаковый) товар, поступивший:

- по нескольким транспортным документам, но от одного поставщика в одно время;

- по одному транспортному документу.

Учет МПЗ по партиям ведется и на складе, и в бухгалтерии одновременно.

При поступлении товаров МОЛ регистрирует их в журнале и присваивает порядковый номер всей партии товара. Данный номер фиксируется во всех последующих расходных документах при выбытии ТМЦ из данной партии.

На основании сопроводительных первичных документов, полученных от поставщика, МОЛ заводит специальную партионную карту. Чаще всего используется форма МХ-10, но возможно использовать и бланк, разработанный компанией применительно для каждого отдельного вида товаров. В данной карте фиксируется все движение МПЗ из конкретной партии: документ выбытия, дата, количество — и так до полного израсходования ТМЦ.

По факту выбытия всей партии ТМЦ МОЛ закрывает партионную карту, составляет акт израсходования МПЗ и передает все бумаги в бухгалтерию.

К положительным сторонам данного метода учета можно отнести:

- усиленный контроль остатков;

- снижение потерь;

- возможность реже проводить ревизии.

Из минусов можно отметить:

- нерациональное использование площадей;

- невозможность оперативного учета по номенклатуре, так как учет ведется в разных партионных картах.

Партионный способ учета МПЗ очень удобно применять при реализации однородного товара с определенным сроком годности, а также на предприятиях общественного питания.

Выбранный вариант учета товаров — сортовой или партионный — необходимо зафиксировать в учетной политике предприятия.

Система складского учета

Если буквально 20 лет назад учет велся в основном вручную, то сегодня представить современный склад без автоматизированной системы учета довольно сложно. Рассмотрим плюсы и минусы каждой из систем.

Ведение складского учета вручную грозит ошибками и просчетами (человеческий фактор), а также требует значительных трудо- и времязатрат.

При значительной отдаленности бухгалтерии от склада при ручном учете возникают следующие сложности:

- случайные, а иногда и специальные ошибки, приписки с целью хищения и проч.;

- несогласованность работы сотрудников;

- значительные временные затраты при передаче документов в бухгалтерию и обратно;

- невозможно оперативно отследить остатки на складе;

- нет возможности зарезервировать ТМЦ для покупателей;

- частые проверки остатков;

- трудовые и временные затраты на проведение ревизий.

Чтобы снизить влияние человеческого фактора, а также трудовые и временные затраты, многие предприниматели вводят автоматизированные системы учета на предприятии. Сегодня производители предлагают большой ассортимент программного обеспечения для автоматизации складского учета.

Все они отвечают основным параметрам:

- возможность отслеживать движение товара на складе — приход, расход остаток за любой выбранный период;

- управление программой из любой точки мира, практически с любого электронного устройства;

- выписка пакета первичных и учетных документов;

- оперативное взаимодействие всех служб предприятия;

- формирование и отслеживание ценовой политики предприятия, а также системы скидок;

- ведение учета нескольких складов одновременно;

- быстрый вывод остатков для проведения инвентаризации, а также возможность отследить причину тех или иных отклонений.

Из минусов можно отметить:

- затраты на приобретение программы и ее периодические обновления;

- проблемы с кадрами, знающими принципы работы в программе;

- содержание IT-менеджера, а на крупных предприятиях- IT-службы.

Как видно из вышеприведенного обзора, автоматизированные системы учета наиболее эффективны и позволяют оперативно и выгодно управлять складом.

Итоги

Склад — важная составляющая бизнес-процесса любого предприятия. От того, насколько эффективно организована его работа, зависит получение прибыли предприятия в целом. Для этих целей предусмотрены специальные способы учета ТМЦ: сортовой и партионный, а также применение автоматизированных программ складского учета.

Складские документы - это комплекс бумаг, фиксирующих приход, передвижение и выбытие ТМЦ, который необходим для строгой организации учета на предприятии.

Если в организации (особенно производственной или торговой) используется большое количество товарно-материальных ценностей, их необходимо упорядоченно хранить. Правильная организация складского учета на предприятии — залог беспроблемной работы и прозрачного ведения бухгалтерии.

Зачем нужно

Когда выделено помещение для целей хранения и назначены ответственные лица, пора переходить к самому сложному — документообороту. Если первые два действия, скорее, организационные, то последнее — учетное. Очевидно, что бухгалтерский учет, складской учет и другие виды всегда тесно связаны.

Рассмотрим такие вопросы:

- что относится к складским документам;

- в каких ситуациях используется каждый из них;

- где взять шаблон.

Сразу начнем с последнего пункта. Список основных складских документов и их формы содержатся в Приложении 2 к Приказу Минфина России № 52н от 30.03.2015. Но они обязательны только для бюджетных организаций. Частные фирмы имеют право разрабатывать собственные бланки, хотя обращение к готовым не возбраняется. Скачайте их в таблице.

Этапы учета и их документирование

Работнику склада предстоит иметь дело со множеством форм. Выстроим логическую последовательность на основе этапов учета.

Таблица. Перечень складских документов.

|

Компонент учета |

Образцы складских документов |

Зачем нужны |

Количество экземпляров |

|

|

Поступление |

Товарная накладная |

Узнать полную информацию о поступающих ТМЦ |

||

|

Получить ТМЦ с другого адреса |

||||

|

Зафиксировать прибытие |

Один с подписями кладовщика и экспедитора |

|||

|

Акт о расхождении |

Задокументировать несоответствие по количеству и качеству |

Четыре: для продавца, покупателя, транспортной компании и в приложение к претензии |

||

|

Чек из кассового аппарата |

Фискальный чек |

Подтвердить факт покупки |

Два: один — для покупателя, второй — для ФНС |

|

|

Складская ведомость, акт, справка |

Доказать факт прибытия ТМЦ в случае поступления иным способом |

|||

|

Фактический учет |

Учесть товары одного наименования или прибывшие одной машиной |

|||

|

Карточка учета материалов |

Учесть материалы по сортам и видам |

|||

|

Внутреннее перемещение |

Требование-накладная |

Два: один остается в отпускающем отделе, другой идет на склад |

||

|

Инвентаризация |

Приказ о проведении инвентаризации |

Инициировать проверку с указанием причины |

Один — для председателя инвентаризационной комиссии |

|

|

Инвентаризационная опись |

Отразить фактическое наличие ТМЦ |

Два: один — для МОЛ, другой идет в бухгалтерию |

||

|

Сличительная ведомость |

Зафиксировать отклонение от учетных показателей |

|||

|

Ведомость учета результатов инвентаризации |

Оформить результаты |

Два: один остается на складе, второй идет в бухгалтерию |

||

|

Хранение |

Акт о приеме-передаче ТМЦ на хранение |

Оформить принятие по договору хранения |

В соответствии с договором |

|

|

Журнал учета ТМЦ, сданных на хранение |

Подтвердить отсутствие претензий у поклажедателя |

|||

|

Лимитно-заборная карта |

Отразить отпуск материалов при наличии лимитов |

|||

|

Накладная на отпуск материалов на сторону |

Передать ТМЦ по другому адресу |

Два: один — у продавца, второй — у покупателя |

||

|

Требование-накладная |

Подтвердить перемещение ТМЦ внутри организации (между отделами) |

Два: один остается на складе, другой идет в принимающий отдел |

||

|

Товарная накладная |

Предоставить полную информацию о поступающих ТМЦ |

Два: один — у продавца, второй — у покупателя |

Почему некоторые формы совпадают

Из таблицы видно, что при поступлении и выбытии используются одни и те же формы. Разница состоит в том, что складская накладная ТОРГ-12 и накладная на отпуск материалов на сторону М-15 заполняются разными сторонами. При поступлении эта функция возлагается на отправляющую сторону, при выбытии — на сотрудников склада.

То же самое касается требования-накладной М-11 . При внутреннем перемещении ее оформляют в подразделении, при выбытии — на складе.

Что значит «ценная бумага» в учете склада

Обратимся к статье 912 Гражданского кодекса . Из нее понятно, какие складские документы являются ценными бумагами. К ним относятся:

- двойное складское свидетельство;

- каждая из его частей в отдельности;

- простое складское свидетельство.

Все они являются доказательствами принятия товаров на хранение, выдаваемыми на руки владельцу этих ТМЦ. В дальнейшем обладатель может брать под них кредиты или давать товары в залог.

Подскажем, какие правила складского учета нужно выполнять, чтобы налоговики не сняли расходы и вычеты. Также вы найдете советы, как сократить время на оформление бумаг.

Из-за неправильной организации складского учета строительные компании могут лишиться расходов и вычетов. Ориентируйтесь на Методические рекомендации по учету запасов. Этот документ зарегистрирован в Минюсте, поэтому применять его обязательно. Как организовать складской учет, чтобы избежать претензий налоговиков и потратить минимум времени, читайте в статье. Также смотрите на реальных примерах, что бывает, если не выполнять правила.

- Важная статья:

Шаг 1. Организуйте систему хранения и учета

Как сократить документооборот: если хранить материалы на одном складе, составлять приходный ордер при приемке материально-производственных запасов (МПЗ) не обязательно. Еще одно обязательное условие – приемку делает один сотрудник.

Складскую структуру надо продумать заранее так, чтобы обеспечить хранение МПЗ в подходящих условиях. Например, в закрытых помещениях или под навесами и т. д. Предусмотрите охрану – это избавит от порчи и хищения ценностей.

Материалы нужно измерять в соответствующих единицах измерений: штучных, весовых, объемных, линейных и т. д. Система учета МПЗ должна обеспечивать полную оперативную информацию: какими запасами располагает компания, где что находится, кто и за что отвечает.

С помощью субсчетов и аналитики нужно организовать учет запасов:

- по наименованиям – кирпич, стекло, краска и т. д.;

- по местам хранения – склад № 1, склад № 2, стройплощадка объекта № 3 и т. д.;

- по материально ответственным лицам – Архипов, Краснов и т. д.

Шаг 2. Утвердите список материально ответственных лиц

Как сократить документооборот: назначить на приемку МПЗ одного материально ответственного сотрудника. В таком случае можно не составлять приходный ордер. Есть еще одно условие.

За прием и отпуск запасов, их сохранность, документальное оформление операций должны отвечать материально ответственные лица – завскладом, кладовщик, прораб. Руководитель компании должен утвердить список сотрудников, которым предоставляет право подписывать документы на получение и отпуск МПЗ.

Ответственные работники также выдают разрешение на вывоз запасов со складов и иных мест хранения компании.

Отпускать материалы со складов можно только работникам из этого списка. С ними нужно заключить договоры о полной материальной ответственности. Кроме того, надо обязать материально ответственных лиц вовремя сдавать документы в бухгалтерию. Сроки установите в графике документооборота и ознакомьте с ним сотрудников под подпись.

При увольнении или переводе материально ответственных лиц проведите сплошную инвентаризацию ценностей, которые за ними числятся. Также нужно оформить передачу запасов другому ответственному лицу по акту (п. 258 Методических указаний № 119н).

Шаг 3. Установите способ оформления приемки материалов

Как сократить документооборот: вместо того чтобы на каждую приемку оформлять приходный ордер, ставьте штамп на документах поставщика.

Образец. Штамп приходного ордера

При поступлении запасов на склад проверяйте первичку, чтобы не было расхождений с фактом. Оформите приходный ордер по форме № М-4 (утв. постановлением Госкомстата от 30.10.1997 № 71а).

Вместо этого можно проставлять на накладной от поставщика штамп. Он приравнивается к приходному ордеру, если в оттиске есть те же реквизиты, что и в самом документе. Конкретные данные – номер, дату, подписи, должности, место хранения указывают вручную. Образец выше.

Сделайте проводки:

ДЕБЕТ 10 СУБСЧЕТ «ОСНОВНОЙ СКЛАД» КРЕДИТ 60

– получены материалы от поставщика;

ДЕБЕТ 19 КРЕДИТ 60

– выделен входной НДС;

ДЕБЕТ 68 СУБСЧЕТ «РАСЧЕТЫ ПО НДС» КРЕДИТ 19

– принят НДС к вычету.

Материалы нередко поступают прямо в подразделения, минуя склад. Однако их все равно нужно оприходовать на склад и сразу же оформить передачу в подразделение.

Одновременно надо составить документы на приход и на выдачу. Например, лимитно-заборную карту по форме № М-8, требование-накладную № М-11, накладную № М-15. В приходных и расходных документах сделайте отметку о том, что материалы выданы транзитом – без завоза на склад (абз. 1 п. 51 Методических указаний № 119н). Такой способ прихода материалов отразите в учетной политике.

Шаг 4. Спишите материалы

Как сократить документооборот: не обязательно каждый раз высчитывать количество отпущенных на строительство массовых материалов – можно просто списать разницы на основе инвентаризации.

Для списания стоимости МПЗ в расходы понадобятся дополнительные документы. Например, отчет прораба по форме № М-29, акт о списании материалов – его утверждает руководитель. Пока запасы не списали, они числятся у материально-ответственного лица как подотчетные.

Спишите материалы проводкой:

ДЕБЕТ 20 КРЕДИТ 10 СУБСЧЕТ «ПОДРАЗДЕЛЕНИЕ»

– списаны материалы.

Возврат неиспользованных материалов на склад оформляется накладными или лимитно-заборными картами. Эти материалы кладовщик приходует на склад и одновременно списывает с подразделения:

ДЕБЕТ 10 СУБСЧЕТ «ОСНОВНОЙ СКЛАД»

КРЕДИТ 10 СУБСЧЕТ «ПОДРАЗДЕЛЕНИЕ»

– приняли от подразделения (МОЛ) неиспользованные материалы.

Руководители подразделений должны ежемесячно составлять отчеты о наличии и движении материальных ценностей (п. 114 Методических указаний № 119н).

Массовые однородные материалы не всегда получается отпускать по фактическому весу или объему. Например, песок, щебень, гравий. Для таких материалов допускается определять отпущенное в производство количество на основе периодических инвентаризаций. Их надо проводить не реже одного раза в месяц (п. 110 Методических указаний № 119н).

Результаты инвентаризации комиссия оформляет актом. Расход сырья в этом случае устанавливается как разница между количеством по учетным данным к моменту инвентаризации и остатком по данным инвентаризации.

Обычно компании отпускают материалы со складов участкам, подразделениям, бригадам на основе установленных лимитов. Сделайте проводки:

ДЕБЕТ 10 СУБСЧЕТ «ПОДРАЗДЕЛЕНИЕ»

КРЕДИТ 10 СУБСЧЕТ «ОСНОВНОЙ СКЛАД»

– переданы материалы в подразделение.

Отпуск МПЗ в подразделения, на стройплощадку – это внутреннее перемещение (п. 57, 90 Методических указаний № 119н). Оно не означает, что материалы отпустили непосредственно в производство.

Шаг 5. Обеспечьте внутренний контроль

Как сократить документооборот: ведите складской учет в специальной программе, а не вручную. Но помните, что без первички расходы недействительны.

Как вести учет внутри склада, компания решает самостоятельно. Например, с помощью карточек по форме № М-17. На каждый вид запасов нужно завести карточки складского учета с указанием наименования и единицы измерения. Приход и расход запасов записываются в эти карточки в натуральном выражении.

Можно вести книги складского учета. На каждый вид материала открывается отдельный раздел книги – лицевой счет. В каждом лицевом счете указывается та же информация, что и в карточках складского учета (п. 274 Методических указаний № 119н).

Компании ведут учет автоматизированно – в бухгалтерской программе. Кладовщик вводит информацию, предусмотренную в карточках складского учета, непосредственно в компьютер. В отдельных компаниях пренебрегают бумагами. И оправдываются тем, что согласно учетной политике складской учет ведется в бездокументарной форме на электронных носителях.

Однако без правильно оформленных первичных документов данные автоматизированного учета ничего не значат.

За неправильный складской учет компании грозят санкции. Полный перечень наказаний мы собрали в статье.

Таблица. Что будет за неправильный складской учет

|

Ситуация |

Последствия |

|---|---|

|

Полное отсутствие складского учета |

|

|

У компании не было склада. Запасы хранились насыпью на участке. Передачу запасов в производство документами не оформляли. По окончании каждого месяца директор давал сведения о том, какие материалы и в каком количестве списать. На основании этой информации бухгалтер составлял акт на списание материалов |

Налоговики сняли расходы и вычеты. Судьи встали на сторону инспекции. Ведь компания не смогла подтвердить затраты и вычеты НДС (постановление Арбитражного суда Уральского округа от 29.01.2015 № Ф09-9463/14, оставлено в силе определением Верховного суда от 17.06.2015 № 309-КГ15-4490) |

|

Неправильная организация складского учета |

|

|

В компании не было материально ответственных лиц. При инвентаризации выявили отсутствие имущества. Причину недостачи определить не удалось. Руководитель компании приказал списать убыток за счет чистой прибыли, так как возложить вину было не на кого |

Налоговики решили, что недостающее имущество облагается НДС. Из-за неправильно организованного складского учета компания не смогла доказать, что имущество выбыло без передачи третьим лицам. Судьи поддержали налоговиков (постановление Арбитражного суда Поволжского округа от 14.03.2018 по делу № А55-11099/2017) |

|

Беспорядок в документообороте |

|

|

Компания после годовой инвентаризации выявила недостачу запасов. Ее включили во внереализационные расходы. Налоговики потребовали объяснить причину недостачи. Выяснилось, что причина – несвоевременная сдача в бухгалтерию расходных документов на выдачу запасов со склада. Поэтому в расходную часть ежемесячных отчетов не включили материалы, отпущенные подразделениям для производства |

Инспекторы сняли расходы. Судьи отказались поддержать компанию. Ведь беспорядок в документообороте не является основанием для списания расходов в виде недостачи (постановление Арбитражного суда Северо-Западного округа от 05.09.2017 № Ф07-7687/2017) |