20.02.2017 16 587

Принятие Федерального закона от 28.12.2013г. №400-Ф "О страховых пенсиях" существенно изменило условия назначения данных пенсий. При сохранении неизменным возраста выхода на пенсию (60 лет для мужчин и 55 лет для женщин), было введено два других обязательных условия назначения пенсии - наличие определенного количества пенсионных баллов и минимального размера страхового стажа.

Соблюдение каких условий в 2017 году дает право на назначение пенсии?

Во первых - это достижение пенсионного возраста: 60 лет для мужчин и 55 лет для женщин.

Второе условие - наличие минимально-необходимого страхового стажа. В 2017 году требуется 8 лет страхового стажа . Следует отметить, что до 1 января 2015 года для назначения страховой пенсии по старости достаточно было иметь 5 лет страхового стажа. Необходимая продолжительность страхового стажа будет увеличиваться на один год ежегодно: с 6 лет в 2015 году до 15 лет в 2024 году.

Третье условие возникновения права на назначение страховой пенсии по старости в 2017 году - наличие 11,4 пенсионных баллов . Необходимое количество пенсионных баллов ежегодно будет возрастать на 2,4, пока к 2024 году не достигнет 30.

Страховая пенсия рассчитывается по формуле: А х В + С = страховая пенсия. Где А - количество пенсионных баллов, В - стоимость пенсионного балла. Стоимость пенсионного балла в 2017 году 78,28 руб. Фиксированная выплата с 1 февраля 2017 года составляет 4 805,11 рубля.

Баллы рассчитываются исходя из суммы начисленных и уплаченных за работника страховых взносов. Соответственно, чем больше зарплата, тем больше отчислений за вас в ПФР делает работодатель, тем больше баллов можно заработать. Для примера - если человек получает зарплату в пределах МРОТ (минимальный размер оплаты труда), то за год зарабатывает всего 1 балл. Следует отметить, что в 2017 году максимальное количество пенсионных баллов, которое можно заработать за год - 8,26.

Необходимое количество баллов фиксируется на дату наступления пенсионного возраста. Таким образом, если в 2017 году вы не набираете 11,4 пенсионных баллов, дающих право на пенсию, то вам не нужно «гнаться» за ежегодно повышаемым минимально-необходимым количеством баллов. Для вас оно зафиксируется на отметке 11.4. Вы можете продолжать трудиться и обратиться за пенсией позже, набрав данное количество баллов.

Баллы начисляются не только за страховые взносы, перечисленные в ПФР, но и за так называемые социально-значимые (нестраховые периоды), в течение которых человек вынужденно не работал: годы отпуска по уходу за детьми, прохождение военной службы, уход трудоспособным гражданином за инвалидом 1-й группы, ребёнком-инвалидом или лицом, достигшим 80-летнего возраста и другие социально значимые периоды жизни.

Со временем способ расчета пенсии усложнился до такой степени, что сейчас понять его не в силах не только пенсионеры, но и молодые люди – с 2015-го в обиход вошло понятие пенсионного балла, а стоимость пенсионного балла в 2017 году играет важную роль при формировании величины пенсии. Теперь чтобы претендовать на обеспечение по достижении определенного возврата, недостаточно иметь нужный стаж – следует убедиться, что баллов тоже хватает.

Как считаются баллы и какую роль играют?

Чтобы понять роль пенсионных баллов, нужно рассмотреть формулу начисления пенсии:

СПС = Fix * ПК + НБ * Стоимость Б + НЧ

Уточним, что Fix – это фиксированная часть пенсии; ПК – это премиальный коэффициент, который назначается в случае более позднего выхода гражданина на пенсию; НБ – количество баллов; а НЧ – накопительная часть пенсии.

Рассматривать накопительную и фиксированную части пенсии мы не будем – сконцентрируемся на страховой. В 2017-м важно знать такие цифры :

- Стоимость пенсионного балла в 2017 году составляет 78.58 рублей . Учитывая, что в 2016-м он стоил почти на 5 рублей меньше (74.27 рубля), можно предположить, что тенденция роста стоимости пенсионных баллов сохранится и со временем страховая часть пенсии будет превалировать над остальными.

- Минимально необходимое количество пенсионных баллов в 2017 году - 11.4 . Минимальное количество тоже повышается, и шаг этого повышения является фиксированным – 2.4; в 2018-м для выхода на пенсию понадобится 13.8 баллов. Тенденция будет сохраняться до 2025-го, когда для получения пенсии нужно будет иметь 15 лет стажа и 30 баллов.

Как происходит начисление страховой части?

Прозрачной схему начисления страховой части точно не назовешь – уже сейчас на тематических форумах вовсю высказываются опасения по поводу того, что приличная часть населения России не наберет необходимого минимума к пенсионному возрасту.

Зайдем издалека: работодатель ежемесячно отчисляет 22% заработной платы работника в Пенсионный Фонд (с 2017 года - в Налоговую инспекцию). 6% из них формируют фиксированную часть, а остальные 16% поступают на формирование страховой пенсии.

Количество баллов за год определяется как отношение суммы отчислений, фактически произведенных работодателем, к предельной величине отчислений(на размер которой сам работник не может оказать влияния), умноженное на 10. Как рассчитать пенсионные баллы в 2017 году? Ответим с помощью примера:

Гражданин В. получает заработную плату в 30 тыс. рублей. За год гражданин В. перечислил в ПФ РФ 57600 рублей. Предельная налогооблагаемая сумма в 2017 равна 876000 рублей, значит, предельная величина отчислений – 140160 рублей.Используем формулу:

57600 / 140160 * 10 = 4.1

Максимально доступное количество баллов в 2017-м году – 8.26. Такое количество получит человек, зарабатывающий более 876 тыс. рублей за год или 73 тыс. за месяц. Минимум тоже есть – 1. Человек, который не наберет 87.5 тыс. зарплаты за год, не получит «добавку» к страховой части вообще, а если проведет несколько столь же неудачных лет, то вообще на старости лет останется с социальной пенсией , размер которой поистине жалок. Именно в этом и заключается основная претензия к действующей реформе – тех, кто мало зарабатывал, она фактически лишает возможности на достойную пенсию.

Дополнительные возможности увеличить страховую часть

Граждане России могут увеличивать страховую часть даже в те периоды, когда официально не трудоустроены, но занимаются социально полезной деятельностью. Баллы начисляются за:

- Год службы по призыву – 1.8. Если призывник выбирает служить два года, то он может рассчитывать на то же количество – второй не учитывается.

- Год ухода за первым ребенком в семье (до достижения им 1.5 лет), пожилым человеком (старше 80 лет) или инвалидом I группы – 1.8.

- Год ухода за вторым ребенком (до 1.5-летнего возраста) – 3.6.

- Год ухода за третьим и последующим ребенком (до 1.5 лет) – 5.4.

Вышеуказанные временные интервалы засчитываются в стаж только тогда, когда им предшествуют или за ними следуют периоды официальной трудовой деятельности.

За периоды получения образования в ВУЗах и СУЗах баллы не начисляются.

Дополнительные баллы предоставляются за поздний выход на пенсию. Например, если гражданин обратился за назначением пенсии через 5 лет после того, как наступил пенсионный возраст, то страховая часть будет увеличена на 45%, а фиксированная выплата - на 36%. Таким нехитрым способом государство мотивирует граждан работать как можно дольше.

О работающих пенсионерах и совместительстве

Пенсионеры опасаются, что, обращаясь за назначением пенсии, они фиксируют ее размер, а значит, увеличить ее не смогут, даже если продолжат работать. Это заблуждение: работодатель официально трудоустроенного пенсионера продолжает производить отчисления в Пенсионный Фонд, и эти выплаты «оседают» на личном счету гражданина. ПФ обязан ежегодно пересчитывать величину пенсионных выплат работающим пенсионерам в 2017 году (как и в последующих).

Работа по совместительству поощряется государством - такого ограничения, что работник может увеличивать страховую часть только на одном месте работы, не существует. Совокупная заработная плата по 2-3 местам официального трудоустройства формирует числитель формулы для расчета, описанной выше. Однако «выше головы не прыгнешь»: сколько бы мест трудоустройства и зарплат ни было у гражданина, больше 10 пунктов (в 2017 году - 8.26) за год ему набрать не удастся.

Как узнать размер пенсии?

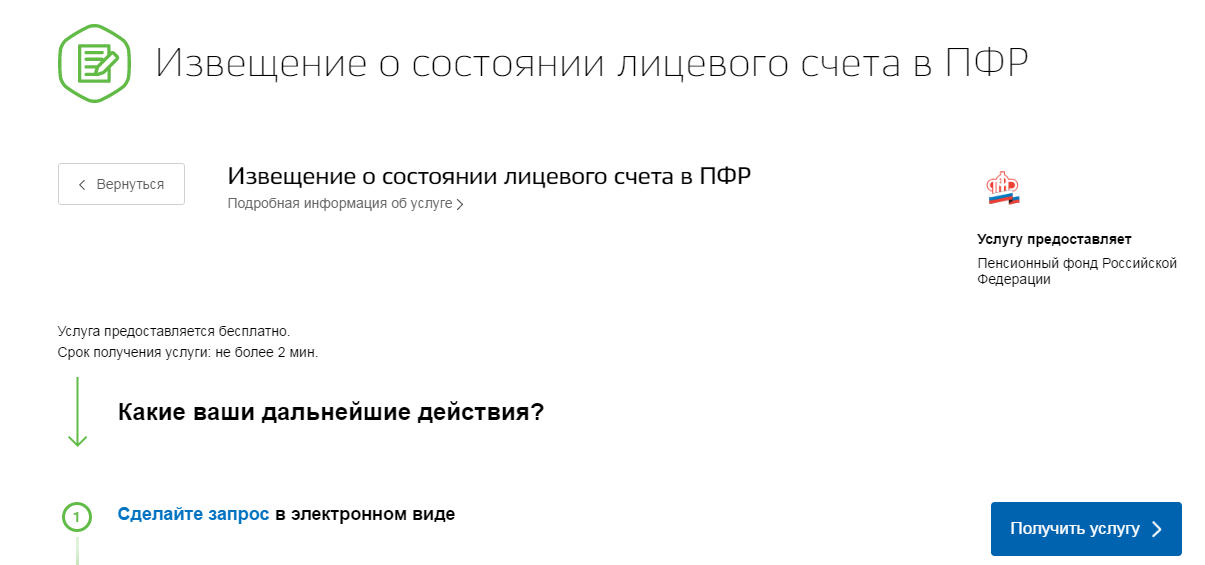

Быстро узнать сумму страховой части можно с помощью портала «Госуслуги» . Для этого нужно авторизоваться на сайте (как зарегистрироваться на Госуслугах физическому лицу?) и ввести в поисковике запрос «Пенсионные накопления». Появится такое окно:

Нужно нажать синюю кнопку «Получить услугу» для перехода на страницу под названием «Получение сведений о состоянии индивидуального лицевого счета»:

В информационном блоке №2 следует выбрать наиболее удобный способ получения информации: пересылка на электронную почту или загрузка документа на компьютер. В отчете на первой же странице можно найти величину пенсионного коэффициента:

По примеру видно, что ИПК равен почти 5.5. Вспоминаем, сколько стоит пенсионный балл в 2017 году, и умножаем коэффициент ИПК на это число:

5.5 * 78.58 = 432.19 рублей

Страховая часть пенсии при действующей «цене» балла и наличествующем ИПК будет равна всего 432 рублям 19 копейкам.

Понять, к чему хорошему сможет привести пенсионная реформа, пока сложно – власти уповают на справедливость, утверждая, что высокую пенсию будут получать те, кто и трудился, не покладая рук. Однако это скорее «хорошая мина при плохой игре» и попытка завуалировать пенсионными баллами и малопонятными схемами суровую правду: на содержание стариков нет денег. Именно поэтому государству и выгодно мотивировать пожилых граждан работать, не заикаться о выплатах и мечтать о мифических «золотых горах».

Пожалуйста, выберите Ваш тариф.

Пожалуйста, укажите Ваш пол.

По закону, у граждан 1966 года рождения и старше пенсионные накопления не формируются.

Введите другое значение Вашего трудового стажа.

Пожалуйста, укажите год Вашего рождения.

Введите зарплату выше, чем минимальный размер оплаты труда в Российской Федерации в 2017 году - 7 800 рублей.

В соответствии с введёнными Вами данными Ваш стаж составляет , количество пенсионных баллов – . С 2025 года минимальный общий стаж для получения пенсии по старости – 15 лет. Минимальное количество заработанных коэффициентов для назначения пенсии – 30. Если в ответах на вопросы Вы указали стаж менее 15 лет или же количество набранных коэффициентов не достигает 30, то Вам будет назначена социальная пенсия по старости: женщинам в 60 лет, мужчинам в 65 лет. Социальная пенсия по старости сегодня составляет 4959,85 рублей в месяц. Кроме этого, Вам будет производиться социальная доплата к пенсии до прожиточного уровня пенсионера в регионе Вашего проживания.

В соответствии с введнными Вам данными Ваш стаж составляет , количество пенсионных баллов – . Вам не хватает пенсионных коэффициентов или стажа для назначения страховой пенсии по старости. С 2025 года минимальный общий стаж для получения пенсии по старости – 15 лет. Минимальное количество заработанных коэффициентов для назначения пенсии – 30. Если в ответах на вопросы Вы указали стаж менее 15 лет или же количество набранных коэффициентов не достигает 30, то Вам будет назначена социальная пенсия по старости: женщинам в 60 лет, мужчинам в 65 лет. Социальная пенсия по старости сегодня составляет 4769,09 рублей в месяц. Кроме этого, Вам будет производиться социальная доплата к пенсии до прожиточного уровня пенсионера в регионе Вашего проживания.

Если Вы хотите получать более высокую пенсию, пересмотрите свои жизненные планы так, чтобы Ваш стаж составил 15 лет и более и Вы в итоге смогли заработать как минимум 30 пенсионных коэффициентов.

Пожалуйста, проверьте правильность заполнения формы. Количество лет совмещения деятельности в качестве самозанятого гражданина и наёмного работника не может превышать количество лет минимального стажа, указанного в каждом виде деятельности по отдельности.

Если Вы хотите получать более высокую пенсию, пересмотрите свои жизненные планы так, чтобы Ваш стаж составил 15 лет и более и Вы в итоге смогли заработать как минимум 30 пенсионных коэффициентов.

Извините, калькулятор не предназначен для расчета размера пенсий нынешних пенсионеров, граждан, которым до выхода на пенсию осталось менее 3-5 лет.

На 2017 год средняя зарплата уже назначена и составляет 38421,05 руб. (рассчитывается обратным порядком из предельной величины взносооблагаемой базы на 2017 год установленной постановлением Правительства РФ от 29 ноября 2016 г. №1255 в размере 876000 рублей).

В зависимости от уровня своей зарплаты с помощью пенсионного калькулятора каждый может посчитать, сколько пенсионных баллов сможет получить в 2017 году.

Какой будет средняя зарплата в последующих годах - пока не известно, но сколько пенсионных баллов можно будет получить при разных уровнях зарплаты по отношению к средней, можно узнать и сейчас.

Известно, что с 2015 по 2021 год взнособлагаемая база по зарплате будет увеличиваться с 1,7 до 2,3 по отношению к средней зарплате с шагом 0,1 в год, максимальное количество баллов установлено государством, остальное рассчитаем сами.

Считается это очень просто…. Умножаем уровень Вашей зарплаты по отношению к средней (например, 1,2) на 10 и делим на коэффициент к взносооблагаемой базе (например, 1,9 для 2017 года), всё ответ готов.

При таком уровне зарплаты в 2017 году Вам дадут 6,316 балла. Данные по пенсионным баллам при разных уровнях зарплаты по отношению к средней зарплате в 2015-2023 годах представлены в прилагаемой к статье таблице.

В таблицу внесены данные для застрахованных лиц, за которых страховые взносы на формирование накопительной пенсии не начисляются и не уплачиваются. Как видно из таблицы, каждый пенсионный год в баллах до 2021 года стоит у нас, как и прежде, по-разному..., и чехарда с пенсионными баллами будет продолжаться.

Информация по потенциальным пенсионным баллам от уровня зарплаты будет не совсем полной, если не учесть одно обстоятельство. Сейчас у нас как минимум две «средних» зарплаты. Одна – прогнозная, которая официально не объявляется, но заложена в пенсионную формулу через ежегодно устанавливаемую государством взносооблагаемую базу. Вторая – фактическая расчётная, которая объявляется постфактум Росстатом по окончании календарного года. На 2015 год прогнозная средняя зарплата, заложенная в пенсионную формулу, была установлена в размере 34852,94 рублей, а фактическая по данным Росстата составила 34030 рублей. Разница не большая, но вместо заложенных в пенсионную формулу 5,882 баллов при прогнозной средней зарплате, работник, за которого уплачивались взносы от фактической средней, получит только 5,743 балла, потому как коэффициент к взносооблагаемой базе, исчисленный из средней зарплаты постфактум увеличился с 1,7 до 1,741. Таким образом, завышение прогнозной средней зарплаты выгодно государству, т.к. за тот же объём взносов, полученных государством, общий объём начисленных пенсионных баллов будет меньше. Прогнозная средняя зарплата на 2016 год была установлена в размере 36851,85 рублей, а предварительная фактическая средняя зарплата за 2016 год объявлена Росстатом в размере 36746 рублей.

На мой взгляд, в качестве образца учёта пенсионных прав в баллах может служить пенсионная система Германии. За каждый год работы и отчислений пенсионных взносов работнику, так же как и у нас, начисляются баллы, но при этом система логична и понятна. Если работник зарабатывал в течение года среднестатистическую зарплату и уплачивал из неё взносы, то ему начислят 1 балл, если зарплата, от которой уплачивались взносы, составляла 1,7 от уровня среднестатистической,- получи 1,7 балла, в 3 раза больше средней, - взносы заплатишь «по полной», но баллов получишь только 2,13. В такой системе все пенсионные годы в баллах оценены объективно и зависят только от уровня зарплаты в конкретный год, а не от её номинального размера, и не важно, в каком году ты заработал свой 1 балл в 1945, 2001 или 2017 году.

В России, конечно же, всё должно быть не так. У нас баллы не зарабатывают – их дают. За каждый год по-разному. За среднюю зарплату (при пересчёте в баллы по новой пенсионной формуле) давали:

- за 1980 год мужчинам - 2,334 балла, а женщинам – 2,197 балла;

- за 1990 год мужчинам - 2,005 балла, а женщинам - 2,506 балла;

- за 2000 год мужчинам – 1,808 балла, а женщинам – 2,26 балла;

Очевидно,что в 1980 году больше уважали мужчин, а в 1990 и 2000 годах в почёте были женщины, но те и другие оказались менее ценны, чем работники 2017 года.

С 2002 года с гендерным неравенством раздачи пенсионных баллов было покончено, баллы стали раздавать вне зависимости от пола, но также как и прежде, раздают по-разному за каждый год.

Почему у нас не так, как у немцев, где всё логично и понятно? На этот вопрос есть 3 правильных ответа:

1. Нужно периодически подтверждать поговорку, «что русскому хорошо – то немцу смерть!»

2. Так не интересно, пенсионная формула будет слишком простой. А зачем тогда ПФР? Его и так уже трудно назвать фондом, т.к. у него денег нет, да и взносы с 2017 года налоговая инспекция собирает...

3. «Потому что!»

Вывод: На заданные вопросы все отвечали правильно, но не было однообразия.

Была ли возможность заработать среднюю пенсию при средней зарплате, и есть ли такая возможность сейчас? Ответ здесь.

Пенсионные баллы (коэффициенты) являются отражением того, сколько тот или иной человек отработал за жизнь.

Раньше, в советский период, стаж рассчитывался в годах, но с 2015 года в силу вступил новый закон, который и ввел такое понятие, как «пенсионный балл». Суть состоит в следующем: сумма пенсионных баллов зависит от того, сколько человек работал и какой его страховой стаж. То есть гражданин работает, делает взносы в ПФР, за что ему полагаются пенсионные баллы, а после выхода на пенсию, ему нужно будет узнать, какое количество пенсионных баллов удалось накопить за всю жизнь. В зависимости от этого показателя сотрудники ПФР будут считать сумму выплат по старости.

–

–

–

–

–

–

Как рассчитать пенсию

Расчет проводится при помощи такой формулы:

количество баллов * стоимость пенсионного балла + фиксированный размер

С 2015 года действует страховая пенсия

Первое слагаемое и составляет страховую часть пенсии. Чтобы высчитать пенсию за все года, нужно умножить это слагаемое на количество лет стажа. В 2016 году фиксированная выплата равна 4 558,93 рубля, до февральской индексации было меньше. Расчет учитывает, что в 2016 году один коэффициент стоит 74,27 рублей. Все это нужно учитывать для того, чтобы выполнить расчет объема будущей пенсии.

Согласно вышеупомянутому закону с 2015 года страховая пенсия заменила трудовую. В трудовой учитывался только стаж работы в годах, а теперь на смену ему пришли баллы. Стоит сказать, что во многих регионах России установлен свой минимальный размер пенсии (об этом можно узнать на сайтах госструктур). И если после того, как был проведен расчет, оказывается, что размер пенсионных выплат гражданина будет меньше регионального минимального размера, государство будет доплачивать ему. В таком случае и расчет проводить смысла нет. К примеру, такой подход применим в Москве.

Расчет количества коэффициентов

Что касается самих баллов, то чтобы провести расчет их количества за год, применяется такая формула:

Сумма баллов = страховые взносы / страховые взносы с максимальной заработной платы * 10

В 2016 году максимальная заработная плата составляет 796 000 рублей. Размер страховых взносов зависит от того, работает ли человек в госструктурах (тогда соответствующие взносы за него будет делать государство) или же он является индивидуальным предпринимателем. В первом случае по итогам года государство получит с него 16%, а во втором – 10%. Простой калькулятор помогает понять, что если человек работает на себя, то размер страховых взносов с максимальной заработной платы будет составлять 79 600 (796 000 * 0,1) рублей. А если считать ту же величину для работающих на страну, то выйдет 127 360 (796 000 * 0,16) рублей. Объем страховых взносов можно рассчитать по тому же тарифу. К примеру, если человек, являясь ИП, заработал за год 40 000 рублей, то сумма его взносов по итогам года будет равной 4 000 (40 000 * 0,1). А если ту же сумму он заработал, трудясь на благо страны, он отдаст 6 400 рублей (40 000 * 0,16). Эти расчеты помогают узнать, что работать на себя выгоднее, чем на государство, то в тогда выплаты старости станут меньше!

Особенности накопления

Итак, чтобы рассчитать, какой будет объем выплат на пенсии, следует взять свой стаж и умножить его на сумму коэффициентов. Сделать это поможет обычный калькулятор. Но в этот стаж входят не только те периоды, когда гражданин работал, а и некоторые другие. Называются они «нестраховые периоды». Бывают такие нестраховые периоды:

- когда человек находится на службе в армии (для мужчин);

- когда человек берет отпуск по уходу за ребенком (доступно и для мужчин, и для женщин);

- когда человек просто идет в оплачиваемый отпуск;

- когда человек осуществляет уход за инвалидом, тем, кому исполнилось 80 лет или нетрудоспособным гражданином.

Время ухода за ребенком тоже учитывается в стаж работы

Время ухода за ребенком тоже учитывается в стаж работы

Эти нестраховые периоды имеют свои особенности и по-разному влияют на стаж. К примеру, за отпуск по уходу за первым ребенком начисляется 1,8 коэффициента (за вторым – 3,6, за третьим – 5,4), ухаживать же за ним можно только 1,5 года. То есть, если мать в 2015 году вышла в отпуск по уходу за ребенком и за 1,5 года она зарабатывает 3 коэффициента, то их нужно умножить на 1,8, если ребенок у нее первый. Начисления за периоды службы в армии в 2016 году, как и в 2015, тоже составляет 1,8 коэффициента. Все остальное записывается в стаж как год работы.

На сайте ПФР есть удобный калькулятор, который учитывает все эти периоды, записываемые в свой стаж. Расположен этот калькулятор по адресу www.pfrf.ru/eservices/calc/ . Калькулятор позволяет узнать свой общий стаж за все года работы и учесть много различных факторов. В 2015 году калькулятор на сайте ПФР был чрезвычайно популярен. Это неудивительно, ведь считать свои накопления с его помощью намного удобнее.

Что нужно, чтобы получать пенсию

В 2016 году, чтобы получать пособие, нужно иметь как минимум 6,6 баллов трудового стажа. На начало 2025 года этот показатель будет составлять 30. Тем, у кого за плечами нет такого опыта, полагаются минимальные социальные пособия, которые отличаются в зависимости от региона страны. В 2015 году его объем составлял 4 400 рублей. Но, опять же, из-за регионального минимального размера бездельникам доплачивали. Также, чтобы получать свои выплаты от государства, нужно доказать все свои периоды работы. Для этого следует предоставить в ПФР все документы, касающиеся трудового стажа (трудовая книжка, договор и тому подобное), отпусков или, если человек является индивидуальным предпринимателем, выписки по взносам в ПФР и ФФОМС. Сотрудники ПФР будут считать размер выплат только при наличии всего этого. У них, кстати, есть свой калькулятор, поэтому свои расчеты могут отличаться от расчетов государства. В 2015 году нередко возникали разногласия по этому поводу.

Важно: Каждый год инвалидности тоже учитывается в общем стаже.

Пример того, как рассчитать сумму выплат

Допустим, индивидуальный предприниматель Петров А.А. собирается выйти на заслуженный отдых. Поэтому он решил высчитать свой будущий объем выплат. Работает он уже 25 лет. За каждый год ИП зарабатывал по 150 000 рублей.

Сначала следует понять, сколько коэффициентов у него накопилось. Как говорилось выше, ИП отдают 10% от своей зарплаты в счет страховых взносов.

Поэтому берем заработок и отсчитываем от него 10%.

150 000 * 0,1 = 15 000

Страховые взносы с максимальной заработной платы равны 79 600. Поэтому делим получившиеся выше 15 000 на 79 600.

15 000 / 79 600 = 0,18

Теперь умножаем это на 10. Здесь и калькулятор не нужен – получится 1,88. За каждый год он зарабатывал по 1,88 коэффициентов. По общей формуле пенсии берем это количество, умножаем его на цену одного, все это умножаем на 25, и добавляем фиксированную пенсию. Это позволит Петрову А.А. понять свой объем будущих выплат от государства.

(1,88 * 74,27) * 25 + 4 558,93 = 8 049,62 рубля

Получается, размер будет равен чуть больше, чем 8 000 рублей. Учитывая регион проживания, он может стать больше.

О законодательной базе

Пенсионеры могут не понять условия реформы

Пенсионеры могут не понять условия реформы

Соответствующий закон был принят в 2015 году. Фактически, он разделил пенсию на три части: страховая, фиксированная и накопительная. Первые два вида влияют на то, какую пенсию будут выплачивать пенсионеру от государства, а третьей он будет распоряжаться по своему усмотрению. Так вот, сумма пенсионных баллов влияет на то, как будет начисляться страховая государственная выплата.

Новая система, при помощи которой проводится расчет пенсионных выплат, вызвала бурю негодования у одних и позитивные эмоции у других. Большинство сходится все-таки на том, что такая система будет непонятной пенсионерам и советский человек не сможет разобраться в том, как проводится расчет всех этих коэффициентов. Эксперты тоже говорят о том, что пенсионеры будут недовольны. И для этого есть все основания – если взять калькулятор и провести небольшой расчет, то можно прийти к выводу, что с 2015 года каждый пенсионер будет получать меньше на 14%! Вряд ли это может радовать! При этом максимальная величина пособия по старости составляет 21 000 рублей. Это означает, что даже если работать 80 лет, платить больше никто не будет. Есть возможность увеличения – нужно отработать еще 5 лет после достижения пенсионного возраста, тогда государство будет платить в 1,5 раза больше.

Больше информации о рассматриваемом законе можно узнать из видео ниже.