Платные медицинские услуги получают практически все. Наверняка вам приходилось лечить зубы за свой счет, а может быть, вы водили ребенка сдавать анализы в частную лабораторию или оплачивали своей маме обследование? Протезирование зубов, платная операция, роды по контракту - такие расходы могут быть очень существенными для кошелька. Не все знают, что 13% от потраченной суммы на лечение можно вернуть. А те, кто знают, часто думают, что это слишком сложно и без навыков бухгалтера не стоит даже пытаться.

В этом году я вернула из бюджета 25 тыс. руб. Согласитесь, не лишние деньги. И хочу рассказать, как это было. Возможно, кому-то эта информация будет полезна.

Сразу оговорюсь, что не буду рассматривать все возможные ситуации получения налоговых вычетов, опишу только свой опыт. Если есть вопросы по поводу того, кто имеет право на налоговый вычет, в каком размере и при каких условиях, рекомендую обращаться непосредственно к первоисточнику - Налоговый кодекс, часть 2, глава 23 «НДФЛ», (про возврат налога с расходов на лечение и обучение) и (про возврат налога при покупке недвижимости).

Но сначала немного теории:

Налоговый вычет - это та сумма, с которой вы имеете право не платить налог. То есть, которую можно вычесть из ваших доходов, прежде чем начислить налог. В моем случае это расходы на лечение.

Лечение бывает 2 видов: обычное (код 01) и дорогостоящее (код 02).

Стоимость услуг тут никакой роли не играет, дорогостоящим лечением называется только то, что указано в этом перечне , например, трансплантация органов.

По дорогостоящему лечению нет никаких ограничений в сумме вычета. Для всего остального - не более 120 тыс. в год. То есть если вы налечились в год на 150 тыс. (и это лечение не входит в перечень дорогостоящего), то вычет вам предоставят только в размере 120 тыс.

Пример

. Я заработала за год 1000 неких условных рублей. Целый год мой работодатель удерживал из моей зарплаты и перечислял в бюджет НДФЛ в размере 13%, что за год составило 130 руб. Но я лечилась и потратила на это за год 100 рублей. И, соответственно, имею право получить социальный вычет в размере этих 100 рублей, то есть не платить с них НДФЛ. Пересчитываю налог с учетом вычета: (1000 - 100) х 13% = 117 руб. - вот каким должен быть мой НДФЛ. А уплачено было 130, значит 13 руб. - это переплата и ее можно вернуть.

То есть вы имеете право вернуть 13% от произведенных за год расходов на лечение (но не более, чем было уплачено налога с вашей зарплаты за год).

Подавать документы на возврат НДФЛ можно по окончании календарного года. Можно заявить вычет не более, чем за 3 прошлых года, т.е. в 2015 - за 2014, 2013, 2012.

Ну а теперь о практике. Что нужно сделать, чтобы вернуть НДФЛ:

- Сохранить чеки и договор на лечение.

- Запросить в медицинском учреждении Справку об оплате мед. услуг по определенной форме и копию лицензии (если ее номер не указан в Справке), а также рецепты на некоторые препараты.

- Взять на работе справку по форме 2-НДФЛ.

- Заполнить декларацию 3-НДФЛ и написать два заявления: на предоставление вычета и на возврат денег.

- Сдать документы в налоговую инспекцию.

1. Чеки и договоры

Лучше всего требовать свой экземпляр договора сразу при его заключении и проверять, чтобы там были правильно указаны ваши данные, стояли подпись ответственного лица клиники и печать. Но если вам его сразу не дали - не страшно, попросите выдать вам договор задним числом.

Чеки я для удобства сразу наклеиваю на лист бумаги - так будет удобнее снимать с них копии и уже точно не потеряются. Кстати, имейте в виду, что при контакте с воздухом и светом, чеки имеют свойство выцветать до полной нечитаемости. Поэтому хранить их лучше в файлике, в стопке бумаг.

2. Справка об оплате медицинских услуг и рецепты на лекарства

Справку можно заказать сразу после оплаты, если вы знаете, что услуга была разовая и больше вы в эту клинику в этом году не пойдете. Если же в течение года вы еще не раз посетите это мед. учреждение, то нет смысла каждый раз просить справку - дождитесь окончания года и запросите сразу на всю общую сумму. Некоторые клиники даже не выдают справки, пока не закончится год (чтобы не делать лишней работы).

Справка имеет утвержденную форму, во всех мед. учреждениях вас поймут, если вы скажете «Мне нужна справка для налоговой». Чтобы ее получить, как правило, требуется предоставить договор, чеки, копию свидетельства ИНН и паспорта, и иногда просят написать заявление. Оно выглядит примерно так:

Не забудьте, что вы имеете право на вычет с расходов не только за свое лечение, но и за лечение супруга/супруги, детей до 18 лет, родителей. Учтите это при заказе справки. Если лечился родственник, а вы хотите оформить справку на себя (или наоборот), укажите это в заявлении. В таком случае обычно требуется предъявить еще документ, подтверждающий родство (свидетельство о рождении, о браке). В справке вы будете значиться плательщиком, а ваш родственник - пациентом.

Когда может быть выгодно оформлять вычет на родственника? С детьми, думаю, все понятно, - сами они не имеют дохода, да и декларацию подать не могут, поэтому вычет за их лечение оформляют родители. Наоборот, взрослые дети могут оформить вычет за лечение своих родителей, когда родители уже пенсионеры и облагаемого налогом дохода не имеют. А на мужа можно оформить вычет в случае, если, например, жена не работает, или если ее доходы не позволяют заявить вычет на полную сумму расходов. Или, как у меня: просто для удобства, чтобы не подавать 2 отдельные декларации за себя и мужа, а включить все в одну. А бывают случаи, когда, наоборот, все расходы за лечение одного из супругов нужно разделить на 2 декларации, т.к. каждый из супругов в отдельности не может заявить полную сумму вычета из-за небольших сумм уплаченного НДФЛ с их зарплат.

Порядок получения справки в каждой конторе свой: где-то ее заполнят прямо при вас, где-то согласятся принять копии документов по электронке и скажут, когда подъехать за справкой. Особо капризные учреждения требуют, чтобы вы сначала привезли им все бумаги в оригинале, а потом недели через две снова приехали получать справку.

В справке вверху среди реквизитов клиники обычно указан и номер лицензии. В таком случае, копию лицензии вам брать не обязательно. Если же не указан, то обязательно попросите копию лицензии.

Кроме расходов на услуги можно также получить вычет на приобретение лекарств, но не любых, а только тех, которые указаны в перечне . Конечно, вряд ли кому-то придет в голову заморачиваться с получением вычета на хлоргексидин стоимостью 20 руб., хоть он и есть в списке. Но если вам приходилось покупать действительно дорогие препараты, вы можете проверить наличие лекарства в перечне (смотрите действующее вещество, а не торговое название) и попросить у врача рецепт на него. Не тот рецепт, который нужен для покупки лекарства в аптеке, а рецепт для налоговой. Вот как он выглядит:

В налоговую нужно будет подать оригинал рецепта и копию чека на покупку этого лекарства. Если название препарата поименовано в кассовом чеке, то этого будет достаточно. Если же в чеке только сумма без указания наименования покупки, то в аптеке нужно взять еще товарный чек (там будет прописано название).

Если в рецепте врач не указал действующее вещество, а торговое наименование лекарства звучит иначе, то можно приложить еще аннотацию к препарату, чтобы налоговый инспектор мог сопоставить указанное там действующее вещество с Перечнем.

3. Справка 2-НДФЛ

Здесь все просто - попросите в бухгалтерии работодателя выдать вам справки 2-НДФЛ за те годы, за которые вы хотите вернуть налог. Вы имеете право на возврат за последние 3 года. Полных прошедших года. В 2014 я вернула за 2011, 2012, 2013. Если вы трудитесь у нескольких работодателей, можете попросить 2-НДФЛ у каждого.

На первой вкладке «Задание условий» вопросы может вызвать только номер инспекции. Это 4 цифры, которые, как правило, совпадают с первыми 4 цифрами вашего ИНН, но только в том случае, если вы не меняли место прописки со времен его получения. Проверить номер инспекции можно . Пропускаете первую строку, нажав «далее», а дальше заполняете свой адрес регистрации (в данном случае СПб - это регион, а не город).

2) На вкладке «Сведения о декларанте» заполняем свои анкетные данные. На второй странице этого раздела (страницы переключаем кнопочками с изображением ящика и домика на панели вверху) сложность может вызвать код ОКТМО. Его мы видели там же, где и код ИФНС (см. предыдущую картинку).

3) На следующей вкладке заполняем сведения о доходах согласно справке 2-НДФЛ, которую вам выдали на работе: вносим информацию о работодателе, помесячно доходы, сумму налога. Всю информацию берем из 2-НДФЛ (реквизиты работодателя ищем в разделе 1, коды и суммы доходов - в разделе 3, итоговые суммы доходов и налога - в разделе 5).

Если вы работаете у нескольких работодателей, вы можете взять справку 2-НДФЛ от каждого из них, программа позволяет занести несколько работодателей и доходы, полученные от каждого их них. В моем случае работодатель один.

4) Наконец, на вкладке «Вычеты» заполняем самое главное, ради чего мы все это затеяли, - сумму вычета, на который мы претендуем.

Наверху 4 иконки: стандартные, социальные, имущественные вычеты и убытки прошлых лет.

Раздел «Стандартные» нужно заполнить тем, у кого эти вычеты указаны в разделе 4 справки 2-НДФЛ (это вычеты на детей, по инвалидности и другие, которые предоставляет работодатель по вашему заявлению).

У меня, как видно из справки, стандартных вычетов нет, я заполняю только раздел «Социальные».

Социальный вычет на лечение - это стоимость оплаченного лечения в сумме по всем справкам из мед. учреждений, которые я получила, а также стоимость приобретенных лекарств, на которые у меня есть рецепты. Сложив все эти цифры за 2013 год, я получила 106776 руб. - эту сумму я указываю в декларации.

Все мои справки из мед. учреждений имеют код вида лечения "01", то есть оно не относится к дорогостоящим видам. Если бы у меня были справки с кодом "02", то я указывала бы эти суммы в строке декларации не "Лечение", а "Дорогостоящее лечение".

Сохраняем введенную информацию и нажимаем кнопку «Просмотр» на верхней панели - откроется печатная форма. Проверяем то, что получилось. Сумма налога к возврату на странице 4 совпала с вашими ожиданиями? Тогда распечатываем декларацию в 2 экземплярах и подписываем.

Еще раз о том, как вручную определить сумму налога к возврату:

(Налоговая база (п. 5.2 справки 2-НДФЛ)

- Социальный вычет на лечение) х 13% - Налог уплаченный (п. 5.5 справки 2-НДФЛ)

.

Полученное отрицательное число - это сумма вашей переплаты по налогу, которую вы просите вам вернуть.

В моем случае расчет был такой:

Мой доход за год (налоговая база) = 182458,93

Социальный вычет = 106776

Уплачено налога за год 23720

(182458,93 - 106776) х 0,13 - 23720 = -13881

Если ваш расчет совпал с тем, что вы получили в декларации, значит, вы заполнили ее верно.

Теперь нужно составить заявление на предоставление социального вычета

. Оно пишется в свободной форме. Я для удобства проверки и как бы в качестве описи перечислила в нем все свои справки и суммы оплат по ним. Мое заявление выглядело так:

Скачать бланк.

За каждый календарный год нужно отдельное заявление.

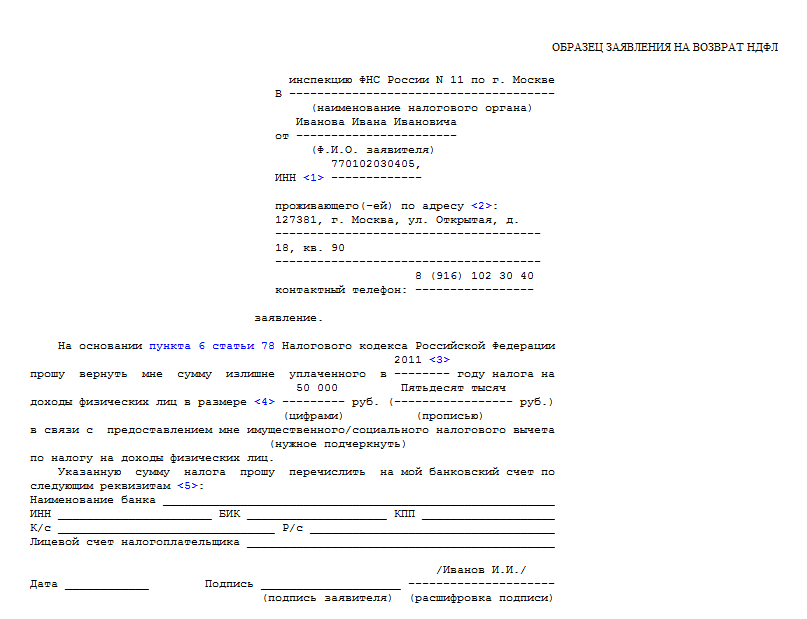

А вот заявление на возврат средств

можно написать одно на всю сумму. Помните, что это заявление не является приложением к декларации, т.к. на момент ее подачи никакой переплаты за вами еще не числится. Иногда инспекции даже отказываются принимать заявление на возврат до того, как пройдет проверка декларации. Если сразу не примут, можно отправить его по почте ценным письмом с уведомлением.

Образец заявления:

Заявления печатаем, конечно, тоже в 2 экземплярах.

5. Подача документов в налоговую инспекцию

Осталось собрать все документы вместе и отнести их в налоговую. Адрес и режим работы своей инспекции можно посмотреть (код своей ИФНС вы уже знаете).

Поскольку у меня бумаг получилось очень много, я собрала все за 3 года в 3 скоросшивателя. Напоминаю, что за каждый календарный год должна быть отдельная декларация, заявление на вычет и подборка подтверждающих документов к ним.

Не забудьте пересчитать количество листов-приложений к декларации и указать их число в соответствующей графе на обложке декларации.

Предоставить в инспекцию нужно:

- декларацию 3-НДФЛ,

- заявление на предоставление вычета,

- справку 2-НДФЛ (или несколько справок 2-НДФЛ, если доходы получены от нескольких работодателей),

- по каждому «эпизоду» подтверждающие документы: справка об оплате медицинских услуг (оригинал), копии договора с мед. учреждением, кассовых чеков и лицензии (если ее номер не указан в справке),

- оригиналы рецептов на препараты (если есть) и копии чеков на их покупку,

- копию документа, подтверждающего родство, если вычет заявлен не только за свое лечение, но и за родственника (в моем случае - копию свидетельства о браке).

Я делала еще копию свидетельства ИНН на всякий случай, но это вроде бы не требуется.

Отдельно предоставляется заявление на возврат денежных средств.

Не забудьте взять с собой паспорт.

Сейчас, наверное, уже все налоговые оборудованы электронной очередью. Поэтому, войдя в инспекцию, направляйтесь прямиком к автомату, берите талон и ждите, когда ваш номер загорится на табло.

Инспектор примет ваши документы, ваши экземпляры деклараций и заявлений вернет вам, проставив на них штампики с датой приема. От этой даты начнется отсчет времени на проверку. У инспекции есть 3 месяца на то, чтобы проверить декларацию со всеми приложениями и принять решение о предоставлении вычета. Затем еще месяц на то, чтобы произвести перечисление средств по вашему заявлению. То есть деньги поступят вам на карту самое позднее через 4 месяца. Если инспекторы найдут какие-то несовпадения, посчитают, что вы предоставили не все документы, или захотят от вас каких-то пояснений, вам позвонят и попросят довезти недостающие бумаги. Поэтому лучше сразу постараться сделать так, чтобы не возникло вопросов. Мне не звонили.

Я подала декларации 28.07.14. Камеральная проверка завершилась 23.09.14. Деньги поступили на карту 06.10.14.

Для отслеживания статуса вашей декларации рекомендую зарегистрировать на сайте налоговой личный кабинет . Для этого вам придется сначала заполнить и распечатать заявку с сайта, подписать ее и лично отвезти в налоговую. Я сделала это одновременно с подачей декларации.

Основные мифы про социальный вычет на лечение, которые я слышала:

1)- Возместить можно только НДФЛ за какое-то определенное лечение - за некоторые операции или только при некоторых диагнозах.

2)- В документах будут указаны мои диагнозы, я не хочу, чтобы работники налоговой читали мою историю болезни.

Никакие диагнозы нигде не указаны. Конечно, если клиника в кассовых чеках пишет наименование услуги, то инспектор увидит, что вы сделали УЗИ молочных желез или сдали анализы на гонорею. Ну и что? Результат-то все равно не узнают))

3) - Подать декларацию нужно обязательно до 30.04 следующего года, иначе потом уже не примут и денег не вернут.

Нет, не обязательно. 30.04 - это срок сдачи декларации для тех, у кого есть такая обязанность (индивидуальные предприниматели, например). А получение вычета - это право, а не обязанность, и реализовать это право можно в течение трех лет. Я подала документы 28.07.14 за 2013, 2012 и 2011 гг, и не было никаких проблем.

4) - Если я не работаю, то как мне получить вычет?

- Увы, если вы не работаете и, соответственно, не платите НДФЛ, то возвращать вам нечего. Но вы можете оформить социальный вычет за свое лечение на работающего родственника (супруга/супругу или взрослого ребенка).

Получилось много текста, я старалась описать каждый шаг наиболее подробно. Надеюсь, что из-за этого процесс не показался слишком сложным. Если государство должно вам денег, рекомендую их забрать.

Несмотря на наше желание быть всегда здоровыми, мы все-таки болеем. К докторам обращаться приходится всем, чаще всего нашим детям и родителям. Даже в городских поликлиниках существуют услуги, за которые приходится выложить кругленькую сумму. Особенно больно нас бьют по карману услуги стоматологов. Они всегда дорогостоящие. Часто мы вынуждены обращаться за этой услугой в частные клиники, где небольшой суммой не обойдешься, если требуется лечение или протезирование.

К счастью, государство позаботилось о том, чтобы немного облегчить этот груз гражданам России. Как вернуть налог за медицинские услуги, можно узнать из этой статьи. Раз в год каждый из нас может обратиться за частичной компенсацией понесенных расходов на лечение за счет уплаченного ранее налога . Для этого необходимо обратиться в инспекцию ФНС.

По сути, эта выплата не является компенсацией, а лишь уменьшением налогов, которые вы отдали государству с полученного дохода. Если человек производил оплату за лечение или протезирование зубов в частной клинике, он имеет право вернуть часть уплаченного НДФЛ.

Если лечение не относилось к дорогостоящим, есть возможность вернуть 13% от 120 тысяч рублей, что составит 15 тысяч 600 рублей. Если же вид лечения причислен к дорогостоящим, можно вернуть 13 процентов за лечение зубов или любые другие платные услуги от уплаченной за лечение суммы. При этом невозможно вернуть денег больше, чем было перечислено в бюджет в виде подоходного налога.

Так как вычет предоставляется с уплаченного налога на доходы, воспользоваться им вправе лица, отчисляющие в бюджет НДФЛ. Для неработающих пенсионеров, а также индивидуальных предпринимателей, которые платят налог на вмененный доход, этот вычет недоступен.

За какие услуги предоставляется вычет

Возврат части налога может быть осуществлен не только за стоматологические услуги, но и за другие медицинские услуги. Они представлены в перечне, с которым можно ознакомиться в ИФНС.

Социальный налоговый вычет полагается, если лечились вы либо, если вы платили за лечение близких родственников, например, мужа или жены, несовершеннолетних детей, ваших родителей. Главное условие для предоставления права на налоговый вычет – услуга оказывается на территории России, в учреждении, которое имеет лицензию на осуществление медуслуг. Это касается как частных, так и государственных медицинских учреждений.

Вычет предоставляется, если вы воспользовались платными услугами скорой медицинской помощи , диагностического, профилактического, амбулаторного лечения. А также за платные санаторно-курортные услуги.

Но только лечебные процедуры, расходы на проживание и питание не включается в общую сумму издержек.

Социальный вычет полагается, если за свой счет приобретались лекарства. Он предоставляется не за все медикаменты, а только за входящие в перечень, за приобретение которых вы вправе его получить. Ознакомиться с перечнем можно в поликлинике. Для предоставления вычета понадобится рецепт, который был выписан врачом. Поэтому необходимо взять второй экземпляр рецепта и поставить штамп клиники для налоговой инспекции.

Вычет предоставляется и за взносы, которые уплачиваются страховой компании по договору страхования тогда, когда страховая организация оплатила лечение самого страхователя или его близких родственников.

Какие документы понадобятся для обращения в ИФНС

Для получения социального вычета за платные медицинские услуги нужно подготовить документы:

С подготовленными документами отправляйтесь в ИФНС.

Важно помнить: если вы лечились в текущем году, идти в ИФНС необходимо не ранее следующего года. Это можно сделать в любое время в течение года. В 2017 подается декларация за 2016 год. Социальная выплата осуществляется за три прошедших года. В 2017 году есть возможность вернуть 13% налога за 2016, 2015, 2014 годы. Необходимое условие для оформления выплаты – за декларируемый период человек должен был работать и платить НДФЛ.

Как заполняется декларация

Как вернуть 13 процентов от медицинских услуг, мы разобрались. Теперь стоит рассмотреть особенности заполнения декларации 3-НДФЛ. Для этого необходима справка 2-НДФЛ. В ней указывается совокупный годовой доход и сумма уплаченных в бюджет налогов. Бланки можно взять в инспекции. Если вы желаете сдать декларации за три прошедших года, необходимо уведомить работника налоговой. Для этого существуют специальные бланки, которые вам выдадут.

Пример заполнения декларации в обязательном порядке размещен на стенде в инспекции. Заполнить ее можно на месте, сегодня в каждой ИФНС есть компьютер для использования посетителями.

На сайте nalog.ru предоставлена вся необходимая информация о заполнении. Сайт бесплатно предоставляет программу, воспользовавшись которой каждый желающий может самостоятельно дома заполнить все листы документа. Затем необходимо распечатать его на бумаге и оставить на каждом листе личную подпись.

После этого можно подавать документы. Сделать это можно, приехав лично в инспекцию или отправив по почте заказным письмом. Налоговая в течение трех месяцев рассматривает предоставленный вами пакет и проверяет данные . После этого налогоплательщик получает ответ, может он претендовать на вычет или нет. Если ответ утвердительный, то ждите возврата налога в течение месяца.

Болезнь сопровождается не только физическим дискомфортом, но и материальными затратами. Избавить от заболевания может врач. Что касается возмещения материальных затрат, то в законодательстве предусмотрены определенные финансовые гарантии для граждан. Нормами устанавливаются списки услуг и перечень медикаментов, при оплате которых возможно получить компенсацию. Закон предусматривает особые условия и при прохождении дорогостоящих медицинских мероприятий. Рассмотрим их подробнее.

за лечение

Оно предусмотрено в ст. 219 НК. Положения статьи устанавливают право плательщика НДФЛ получить вычет за приобретение медикаментов и лечение. Другими словами, лицо, получающее официальный доход, может компенсировать часть средств, потраченных на восстановление здоровья. Каждый такой гражданин перечисляет в бюджет 13, а в ряде случаев и 30 % от своей прибыли. Это ставка налога на доход физлица. Существуют формы прибыли, а также их части, с которых отчисления в бюджет не осуществляются.

Обязательные условия

Подать документы для возмещения НДФЛ может работающий гражданин и выплачивающий установленные 13 или 30 %. Указанные условия считаются основными. Однако они не единственные. Получить вычет можно, если:

- Восстанавливалось собственное здоровье или родственников.

- Оказанные услуги включены в перечень, по которому предоставляется вычет.

- Лечение проходило в медучреждении, работающем в соответствии с лицензией.

Вычет за приобретение медикаментов и страховая компенсация

Заявление на возмещение НДФЛ можно подать, если:

На компенсацию при оплате ДМС можно рассчитывать, если:

- Суммы были уплачены в свою пользу или на родственников.

- Страховая компания работает по лицензии.

- Договор покрывает только непосредственно само лечение, без включения стоимости медикаментов.

В указанных случаях важно выяснить, попадает ли медикамент или услуга в специальный перечень, для которого действует вычет. Списки установлены Постановлением Правительства от 2011 года № 201.

Компенсируемые услуги

Частичное возмещение НДФЛ за лечение возможно, если:

Важный момент

Законодательство предусматривает возмещение НДФЛ пенсионерам и их близким родственникам. Они могут рассчитывать на полный вычет, однако сумма, из которой он будет сделан, не должна превышать 50 тыс. руб. В сумму расходов могут включаться оплата страховых взносов и самостоятельное приобретение медикаментов. Размер на дорогостоящие лечебные мероприятия не лимитирован. В соответствии с его величиной осуществляется возврат 13 %. В результате гражданин на руки получит не больше 6500 руб. Такие вычеты полагаются всем без исключения пенсионерам, которые восстанавливали свое здоровье из собственных средств. Терапия может проводиться и в частных клиниках. На налоговом вычете это никак не отражается. Однако, если полис ДМС оформлен от имени работодателя, возмещение НДФЛ за лечение не осуществляется.

Расчеты для работающих

За лечение не может быть больше 13 % от зарплаты. Максимальная сумма для вычета - 120 тыс. руб. Но возвращается только 15 600 руб., составляющие, собственно, эти 13 %. В законодательстве установлен список медицинских услуг, на которые указанный лимит не распространяется. Этот перечень включает в себя дорогостоящие сервисы.

Восстановление здоровья родственников

Как выше было сказано, на компенсацию можно рассчитывать, если из собственного кармана было оплачено лечение близких людей. Перечень таких родственников сформулирован в СК. В этот список включены супруги, дети и родители. Все эти лица имеют первую Подавая документы для возврата налога, необходимо учесть, что вычет полагается, если услуги предоставлялись лицензированным медучреждением и входят в соответствующий список, утвержденный правительственным постановлением. Такое же правило распространяется на компенсацию стоимости препаратов, прописанных врачом.

Дорогостоящие медуслуги

В этот перечень входит оперативное лечение:

- Врожденных патологий.

- Сложных форм заболеваний крови.

- Болезней нервной системы.

- Сложных форм глазных патологий.

- Болезней дыхательного тракта.

- Осложнений патологий пищеварительных органов.

В списке дорогостоящих услуг присутствует также лечение:

В этот же перечень отнесены:

- Виды терапии, связанные с гемодиализом.

- Помощь недоношенным новорожденным.

- Имплантация, реплантация, трансплантация.

- Восстановительные оперативные вмешательства на суставах и протезирование.

Все эти услуги стоят довольно дорого. В этой связи их стоимость при расчете налогового вычета учитывается в полном объеме.

Льготы для ИП

Для работодателей, страхующих своих сотрудников по полисам ДМС, также предусмотрены определенные послабления. Однако они имеют свою специфику. В первую очередь ИП выступают как налогоплательщики и уже поэтому имеют возможность получить вычеты. Кроме этого предприниматель вправе рассчитывать на компенсацию, если восстанавливал здоровье родственников. В данном вопросе порядок аналогичен тому, что предусмотрен для физлиц. Право на льготу возникает у гражданина в момент, когда с его прибыли может быть удержан тринадцатипроцентный налог. Если доход физлица составляет достаточную сумму, он может рассчитывать на возмещение НДФЛ (лечение за зубов или иные услуги, предусмотренные в законе). Компенсирована будет только часть от подоходных отчислений физлиц. Относительно других установленных сборов данная льгота не предусмотрена.

Порядок назначения

Возместить расходы на приобретение лекарственных препаратов, за проведенное лечение, профилактику, восстановление, диагностику можно только за те годы, в которые непосредственно осуществлялась их оплата. Для декларирования доходов (по ф. 3 НДФЛ) и получения компенсации установлены сроки. Это можно сделать в году, который последует за временным промежутком в 12 мес. с даты оплаты. То есть если это произошло в 2015-м, то право на вычет реализуется в 2016-м.

В случае если по каким-либо причинам не удалось сразу оформить компенсацию в указанные сроки, это можно сделать и позже. Однако следует учесть одно условие. Оно заключается в том, что в расчет принимаются только три минувших года. То есть в 2016-м можно получить вычет за 2015, 2014 и 2013 годы. Процесс оформления заключается в сборе необходимых бумаг, представлении их в инспекцию, проверке уполномоченным специалистом поданных документов и переводе положенных средств.

Порядок получения

В законодательстве установлен список документов на возврат налога. В инспекцию нужно сдать:

- Договор с лицензированным медучреждением.

- Декларацию (ф. 3 НДФЛ).

- Справку, подтверждающую финансовые затраты.

- Справку по ф. 2 НДФЛ.

Оформление осуществляется в несколько этапов:

- Заполняется декларация.

- Подается заявление в бухгалтерию предприятия на получение справки, подтверждающей доходы.

- Подготавливаются документы на родственников (если оплачивалось восстановление их здоровья либо приобретение медикаментов для них).

Уполномоченный специалист предоставит бланк, который также нужно заполнить. В нем будет содержаться непосредственно заявка на получение вычета. Проверка поданных в инспекцию бумаг в среднем занимает около 3 мес. Примерно месяц потребуется для перечисления компенсационной суммы. В целом до получения вычета, таким образом, пройдет порядка 4 мес. В последнее время, однако, эта процедура проходит быстрее.

Примеры расчетов

Работнику предприятия была проведена операция на поджелудочной железе. Хирургическое вмешательство состоялось в 2013 году. В общей сложности на приобретение препаратов и оплату самой операции гражданину потребовалось 700 тысяч рублей за 2 года. Указанная операция включена в перечень дорогостоящих медицинских услуг. По справке операция имеет кодировку "2". Учитывая это, в расчет принимается указанная сумма полностью. То есть от 700 тысяч рублей вычитается 13 %, что составит 91 тыс. руб.

Другой пример. Пенсионер потратил в 2013 году 50 тысяч рублей на медикаментозную терапию ишемической болезни. В следующем, 2014 году его расходы на данные мероприятия составили на 20 тысяч больше. Однако законодательством установлен лимит на возмещение в 50 тысяч. Использованный вид лечения не относится к комплексам, которые применяются при восстановлении сердечно-сосудистой системы. В этой связи в расчет будет принята сумма в 100 тысяч рублей. Соответственно, из нее будет осуществляться налоговый вычет в 13 %. Он составит, таким образом, 13 тысяч рублей.

Работающие граждане, получающие заработную плату с которой удерживается 13% НДФЛ, имеют право на возврат подоходного налога за лечение зубов.

Но у данной процедуры имеются свои особенности. И в этой статье мы разберем:

- кто может, а кто не может получить налоговый вычет;

- какую максимальную сумму можно вернуть;

- что входит в обычное и дорогостоящее лечение;

- какие документы нужно собрать для возврата подоходного налога;

- какие дальнейшие действия необходимо предпринять, чтобы вернуть часть потраченных денег.

Основные этапы оформления вычета на лечение зубов

На первом этапе необходимо собрать документы, подробный список Вы найдете в этой статье.

На первом этапе необходимо собрать документы, подробный список Вы найдете в этой статье.

На следующем этапе собранные документы предоставляются в налоговые органы. Это можно сделать лично, либо отправить документы по почте. Если документы направляются через официального представителя, что так же законно, то у него должна быть нотариально заверенная доверенность.

Сроки сдачи документов на вычет налогоплательщиком

Очень важно не упустить сроки сдачи документов. На получение социального вычета гражданин имеет право сдать документы в течение 3 лет.

Например, если услуга получена в 2014 году, то подавать документы можно в 2015, 2016 и 2017 годах. Кто не успел — тот опоздал… Позже вернуть деньги уже не получится.

Сроки сдачи документов в течение года не ограничиваются: подавать декларацию 3-НДФЛ можно как в начале года, так и в конце. Соответственно, чем раньше налогоплательщик сдаст декларацию, тем быстрее получит компенсацию.

Сроки рассмотрения заявления на вычет

Декларация подается в Инспекцию по окончанию года, в котором проходило лечение. Заявление гражданина рассматривается налоговыми органами в течение трех месяцев. В этот период проводится камеральная проверка. И по ее итогам принимается либо положительное, либо отрицательное решение.

При положительном решении в течение 1 месяца средства перечисляются гражданину на указанный счет в банке. При отрицательном решении налоговых органов, гражданин имеет право подать в жалобу в высший налоговый орган или суд.

А вот если налогоплательщик захочет получить налоговый вычет на лечение зубов через своего работодателя, то он может это сделать в том же году, в котором были получены данные услуги. Но похода в налоговую избежать не получится, зато уже через месяц есть возможность получить льготу и перестать на определенный период выплачивать НДФЛ.

Если Вам нужна помощь в оформлении декларации 3-НДФЛ смело оставляйте . Мы работаем быстро и с удовольствием! И в подтверждение этому

Указанный социальный налоговый вычет представляет собой возможность возврата части средств, истраченных на лечение и покупку лекарств.

Условиями получения данного вида вычета является наличие статуса резидента РФ и дохода, облагаемого по ставке 13%.

По каким расходам можно получить возмещение

- Налоговый вычет можно получить по расходам на:

- собственное лечение или лечение родственников (супруга, родителей, детей до 18 лет) в медицинских учреждениях России;

- приобретение медикаментов для себя или родственников, назначенных лечащим врачом и купленных за счет собственных средств;

- оплату добровольного медицинского страхования (по договору со страховой организацией) за себя или своих родственников.

Особенности заявления вычета

- Предельный размер вычета за лечение (как свое так и близких родственников) - 120 000 руб. Вернуть можно до 13% от понесенных расходов, но не более 15 600 рублей (без учёта суммы вычета за дорогостоящее лечение);

- Вычет предоставляется только при условии , что медицинское учреждение или страховая организация имеет лицензию , на осуществление медицинской (страховой) деятельности на территории России.

- Остаток налогового вычета не переносится на последующие периоды. То есть, если в одном году получить весь вычет не получилось, перенести его на следующий год не получиться;

- Вычет за лечение - многоразовый . Заявлять его можно каждый год в пределах установленного лимита (без лимита если лечение дорогостоящее);

- Договор и платежные документы должны быть оформлены по заявителя вычета. Указанное ограничение не применяется к супругам. При заявлении вычета одним супругом за другого не имеет значения на кого оформлены все документы и кто оплачивал лечение;

- Вычет за лечение имеет срок давности - не более трех лет с даты произведения расходов. Таким образом, в 2017 году можно вернуть затраты по лечению, оплаченному в 2016, 2015, 2014 годах;

- Для того, чтобы получить вычет именно по дорогостоящему лечению в справке об оплате медицинских услуг должен быть указан код «02»

Cумма в 120 000 руб. является общей для всех соцвычетов (кроме дорогостоящего лечения и обучения детей и братьев с сестрами). Какие именно расходы включить в налоговый вычет решает сам налогоплательщик ;

Примечание : ограничение по вычету в 120 000 руб. на дорогостоящее медицинское лечение и медикаменты не распространяется.

При оплате дорогостоящих медицинских услуг можно вернуть до 13% от их полной стоимости (в дополнении ко всем остальным социальным вычетам), но для этого они должны быть включены в специальный перечень дорогостоящих медицинских услуг, утвержденный Правительством РФ.

Примечание : окончательное решение о признании тех или иных услуг дорогостоящими относится на усмотрение Министерства здравоохранения и социального развития. В связи с чем, если оказанная услуга в приведенном перечне отсутствует, необходимо обратиться в Минздравсоцразвития за разъяснением относительно возможности отнесения ее к дорогостоящей.

Оплаченные медицинские услуги и медикаменты должны входить в специальный перечень медицинских услуг и медикаментов, утверждённый Правительством РФ.

Примечание : вычет можно получить также за лекарство, которое не включено в указанный перечень, но имеющее в своем составе вещество, в данном перечне указанное).

Вычет можно получить только в том случае, если в году, в котором было оплачено лечение (приобретены медикаменты), имелись доходы, облагаемые НДФЛ по ставке 13%;

Примечание :необходимо отметить, что четких указаний на запрет получения вычета, в случае, если на момент оплаты лечения (приобретения медикаментов) доходы отсутствовали, нет.

Примеры расчёта налогового вычета по расходам на лечение

Пример 1. Вычет за собственное лечение

Условия получения вычета

В 2016 году Петров И.А. заплатил за своё лечение в платном медицинском учреждении 60 000 руб.

480 000 руб.

62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы на лечение в 2016 году составили 60 000 руб. следовательно, полагающаяся к возврату сумма будет равна: 7 800 руб. (60 000 руб. x 13%).

Так как за 2016 год Петров И.А. заплатил подоходный налог на сумму более 7 800 руб., а расходы на лечение не превышают лимита в 120 000 руб., налоговый вычет он сможет получить в полном объёме – 7 800 руб.

Пример 2. Вычет за собственное лечение стоимостью более 120 000 руб.

Условия получения вычета

В 2016 году Петров И.А. заплатил за своё лечение в медицинском учреждении 90 000 руб. , а также приобрёл по назначению врача — медикаменты необходимые для лечения, на сумму в 40 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2016 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

В общем расходы на лечение Петрова И.А. в 2016 году составили 130 000 руб. , но так как для социальных расходов установлено ограничение по вычету — в 120 000 рублей, следовательно, полагающаяся к возврату сумма будет равна: 15 600 руб. (120 000 руб. x 13%).

Так как в 2016 году Петров И.А. заплатил подоходный налог на сумму более 15 600 руб., налоговый вычет он сможет получить в полном объёме – 15 600 руб.

Пример 3. Вычет за лечение ребенка

Условия получения вычета

В 2016 году Петров И.А. заплатил за лечение своей 15-летней дочери, в платном медицинском учреждении, 70 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2016 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Так как возраст дочери меньше 18 лет , Петров И.А. имеет право воспользоваться налоговым вычетом по расходам на её лечение. Сумма, полагающаяся к возврату, будет равна: 9 100 руб. (70 000 руб. x 13%).

Так как за 2016 год Петров И.А. заплатил подоходный налог на сумму более 9 100 руб., налоговый вычет он сможет получить в полном объёме – 9 100 руб.

Пример 4. Вычет за дорогостоящее лечение

Условия получения вычета

В 2016 году Петров И.А. оплатил дорогостоящую операцию на легких стоимостью 500 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2016 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Так как хирургическое лечение тяжелых форм болезней органов дыхания входит в список дорогостоящих медицинских услуг, для которых налоговый вычет предоставляется в полном объёме (без ограничения в 120 000 руб.) сумма, полагающаяся к возврату, будет равна: 65 000 руб. (500 000 руб. x 13%).

Однако за 2016 год Петров И.А. заплатил НДФЛ на сумму менее 65 000 руб., поэтому вернуть он сможет только — 62 400 руб. (сумма уплаченного за год подоходного налога).

Пример 5. Вычет за лечение вместе с другими социальными вычетами

Условия получения вычета

В 2016 году Петров И.А. оплатил медикаменты, необходимые для лечения жены в размере 60 000 руб. , а также своё обучение в институте в размере 80 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2016 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы Петрова И.А. за 2016 год составили 140 000 руб. (60 000 руб. (за медикаменты) + 80 000 руб. (за обучение)), но так как сумма социальных вычетов за год не может превышать 120 000 руб., вернуть он сможет только: 15 600 руб. (120 000 руб. x 13%).. Её можно получить в бухгалтерии по месту работы (если за год вы работали в нескольких местах – необходимо взять справку с каждого из них).

Примечание : справка 2-НДФЛ не входит в перечень обязательных документов, необходимых к представлению при заявлении вычета.

Дополнительные документы, для вычета за лечебные услуги:

- Копии платежных документов , подтверждающие факт оплаты лечения (квитанции, платёжные поручения и т.д.).

Договор с медицинским учреждением , в котором прописана стоимость лечения. В налоговую службу подаётся копия договора, заверенная лично заявителем (должна быть подписана каждая страница копии).

В договоре должны быть указаны реквизиты лицензии на осуществление медицинской деятельности. В случае их отсутствия, дополнительно необходимо предоставить копию лицензии .

Примечание : если вы хотите получить вычет за дорогостоящее лечение, тогда понесённые на него расходы также должны быть прописаны в договоре с медицинским учреждением.

Справка об оплате медицинских услуг , выданная медицинским учреждением, оказавшим услугу.

При прохождении лечения в санаторно-курортном учреждении, также необходимо получить медицинскую справку. В ней должна быть отражена стоимость лечения за вычетом питания, проживания и т.д.

Дополнительные документы, для вычета за приобретение медикаментов:

- Рецепт , выписанный лечащим врачом на приобретение медикаментов, оформленный по форме № 107-1/у , и содержащий специальную печать, предназначенную для налоговых органов.

- Копии платежных документов , подтверждающие факт оплаты медикаментов (квитанции, кассовые чеки, платёжные поручения и т.д.).

Дополнительные документы, для вычета за медицинское страхование:

- Копия договора со страховой организацией или полис. В договоре должны быть указаны реквизиты лицензии на осуществление страховой деятельности. В случае их отсутствия, дополнительно необходимо предоставить копию лицензии.

- Копии платежных документов , подтверждающие факт оплаты страховых взносов (квитанции, платёжные поручения и т.д.).

Дополнительные документы, для вычета за родственников:

- Копия свидетельства о рождении ребёнка (в случае вычета за детей ).

- Копия свидетельства о браке (в случае вычета за супруга ).

- Копия свидетельства о рождении заявителя (в случае вычета за родителей ).

Обратите внимание , при подаче в налоговую службу копий документов, рекомендуется при себе иметь их оригиналы.

Передать собранные документы можно следующими способами:

- Лично обратившись в территориальный налоговый орган по месту жительства. При таком способе, налоговый инспектор лично проверит все документы и если потребуется, сразу скажет, каких документов не хватает или какие необходимо исправить.

- Через представителя по нотариальной доверенности (в некоторых налоговых службах принимают документы по рукописной доверенности).

- С помощью личного кабинета налогоплательщика (ЛКН) , расположенного на сайте ФНС РФ. Для того, чтобы получить доступ к ЛКН, необходимо обратиться в любой налоговый орган для создания учетной записи и получения логина и пароля для входа в нее. Для этого необходимо взять с собой ИНН и паспорт. Плата за подключение ЛКН не взимается.

По почте — ценным письмом с описью вложения. Для этого необходимо вложить документы в конверт (конверт не запечатывать) и составить 2 экземпляра почтовый описи с перечислением всех вложенных документов.

При таком способе не требуется посещение налоговой службы, но в случае если были допущены ошибки или пакет документов был собран не в полном объеме, узнаете вы об этом только через 2-3 месяца (после проверки документов).

Примечание : декларацию 3-НДФЛ и комплект документов необходимый для получения налогового вычета можно подать в налоговую службу в течение всего года.

Третий этап - проверка документов и получение налогового вычета

Проверка налоговой декларации и прилагающихся к ней документов проводится в течение 3-х месяцев со дня их подачи в налоговый орган.

В течение 10 дней после окончания проверки налоговая служба должна направить в адрес налогоплательщика письменное уведомление с результатами проверки (предоставление или отказ в предоставлении налогового вычета).

После получения уведомления, необходимо прийти в налоговый орган и предоставить заявление на возврат НДФЛ с указанием банковских реквизитов, по которым будет сделан денежный перевод.

Денежные средства должны перечислить в течение 1-го месяца со дня подачи заявления на возврат НДФЛ, но не ранее окончания проверки документов (камеральная проверка).

За какой период можно получить налоговый вычет

Получить налоговый вычет можно только за те годы, в которых непосредственно была произведена оплата за лечение.

При этом подать декларацию и вернуть деньги можно только в следующем году , за тем годом, в котором были понесены расходы на лечение. Например, если вы оплатили лечение в 2015 тогда вернуть деньги сможете только в 2016.

Декларацию 3-НДФЛ и документы необходимые для получения налогового вычета можно подать в ИФНС в течение всего года..

Как получить социальный вычет через работодателя

С 2016 года получить налоговый вычет за лечение можно у работодателя. В этом случае с заработной платы перестанет удерживаться подоходный налог по ставке 13%.

Главная особенность данного способа заключается в том, что для получения вычета не нужно дожидаться окончания года (как в случае с налоговой), подать заявление на вычет можно сразу после оплаты лечения.

Процедура получения вычета через работодателя происходит в 3 этапа:

Первый этап – сбор необходимых документов

Список документов для получения вычета через работодателя совпадает с документами, которые необходимы для получения вычета через налоговую службу (см. выше).

Но есть следующие отличия:

- Не требуется заполнять налоговую декларацию по форме 3-НДФЛ.

- Не нужна справка по форме 2-НДФЛ.

- Заявление на получение налогового вычета заполняется по другой форме.

Второй этап - передача собранных документов в налоговый орган

После того как все документы собраны, их необходимо передать в налоговую службу по месту жительства. Способы передачи документов, такие же, как и в случае получения вычета через налоговую службу (см. выше).

По истечении 30 дней (отводимых на проверку документов) из налоговой службы должно прийти уведомление , подтверждающее право на получение вычета у работодателя.

Третий этап – получение налогового вычета

После получения уведомления из налоговой службы, необходимо написать заявление на вычет и вместе с уведомлением передать в бухгалтерию по месту работы.

Начиная со дня уведомления бухгалтерии, с заработной платы перестанут удерживать подоходный налог, вследствие чего она станет больше обычной на 13%. Это будет происходить до тех пор, пока вычет не будет исчерпан полностью, либо пока не закончится календарный год.

Обратите внимание: если в течение года работодатель предоставил работнику вычет не в полном размере (например, за те месяцы пока он оформлял документы для получения вычета), тогда неиспользованный остаток можно получить по окончании года обратившись в налоговую службу (порядок получения вычета через налоговую см. выше).