Купив недвижимость, мы можете получить имущественный вычет и вернуть ранее уплаченный налог НДФЛ. Подробнее о налоговом вычете при покупке квартиры можно прочитать в статье: « «. В целом же, для получения налоговых вычетов необходимо заполнять декларацию 3-НДФЛ. Давайте разберемся, как это сделать правильно.

Основные правила по заполнению 3-НДФЛ

Сдать декларацию для возврата части уплаченного налога можно в течение всего года. Отчитаться можно за 3 предыдущих периода, то есть 3 предыдущих года.

Относится ли протезирование и имплантация зубов к дорогостоящему лечению?

По этой причине важно учитывать последнюю налоговую информацию, чтобы знать, как сделать отчет о прибылях и убытках без проблем. Перед официальной кампанией в этом году, которая стартует 5 апреля, вам нужно будет поместить все свои документы, чтобы убедиться, что ваши данные верны или, в противном случае, исправить их.

Скидки для новых предпринимателей

Содержание статьи. Отчисления, которые должны быть приняты во внимание, чтобы сэкономить на отчете о прибылях и убытках. С учетом последних законов по развитию предпринимательства в Испании правительство также создало налоговые льготы, чтобы у новых предпринимателей не было так много налогового бремени. Правительство установило максимальную базу в 000 евро в год, и эта сумма не может составлять более 40% капитала созданной новой компании.

- заполняйте бланк аккуратно, если ошибетесь — придется все переписывать заново;

- одна клетка — один символ, печатными и достаточно крупными буквами;

- если заполняете от руки — пользуйтесь синей или черной ручкой;

- в декларации много листов, заполнять все не нужно, подавать пустые страницы в налоговую так же не нужно.

Подойдите к оформлению внимательно и ответственно, ведь от правильности заполнения зависит на сколько быстро вы сможете вернуть полагающиеся вам деньги.

Выдача жилья

В худшие моменты экономического кризиса, и когда больше сокращений государственных расходов требовали европейских властей, правительство Испании решило снять некоторые субсидии, которые существовали для покупки жилья. Среди них суммы были уменьшены, а налоговые льготы были также сняты путем покупки жилья для всех тех объектов, которые были приобретены с 1 января 2009 года.

Скидки для пенсионных планов

Традиционно пенсионные планы были одной из показателей, которые наиболее помогли снизить налоговое бремя налогоплательщиков. Последняя налоговая реформа также принесла новинки для этих финансовых продуктов, которые служат частным дополнением к пенсиям в государственной системе и что работник может собирать их после увольнения или в случаях, предусмотренных законом.

Образец заполнения декларации 3-НДФЛ для получения вычета за лечение

Для получения социального вычета на лечение нужно заполнить следующие листы декларации:

- Титульный лист;

- Раздел 1;

- Раздел 2;

- Лист А;

- Лист Е1.

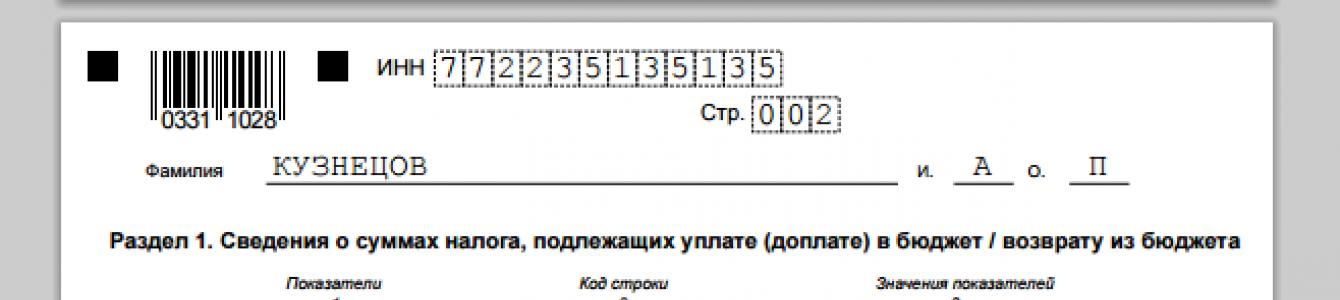

Титульный лист

- ИНН — Заполняется согласно данным 2НДФЛ

- Номер корректировки — «0» - если декларация подается первый раз

- Налоговый период — Год, в котором вы понесли траты на лечение

- Код налогоплательщика — «760» - для физического лица

- Сведения о налогоплательщике — Заполняются согласно данным паспорта

- Сведения о документе — Заполняются согласно данным паспорта

- Статус налогоплательщика — «1» - для резидентов РФ

- Адрес места жительства — Заполняется в соответствии с актуальными данными (не идентично месту регистрации)

- Достоверность и полноту сведений подтверждаю — «1» - при самостоятельной подаче документов (в этом случае данные не заполняются, ставится только дата и подпись)

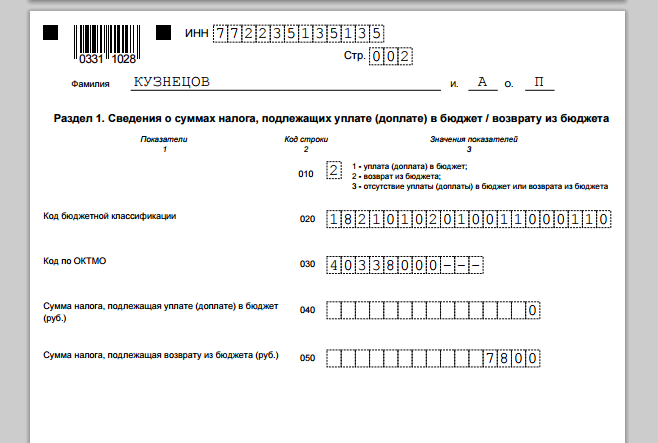

Раздел 1

В этом случае участник сможет получать бонусы в Декларации о доходах максимум до 1000 евро или 30% от их дохода, если они моложе 50 лет или 50% для тех, кто старше 50 лет. В дополнение к новым бонусам для предпринимателей, другие изменения, внесенные налоговой реформой, являются и другими стимулами для стимулирования частных сбережений. То есть, из полученной прибыли они не должны облагаться налогом в этот период.

При расходах на лечение родственников

Кроме того, существуют также такие, которые известны как резервы капитализации. С помощью этого финансового инструмента мы можем уменьшить невозможную основу корпоративного налога, если компания создает недоступный резерв и удерживает в нем свои собственные средства в течение 5 лет.

- Строка 010 — «2» - возврат из бюджета

- Строка 020 — 182 1 01 02010 01 1000 110

- Строка 030 — Код ОКТМО зависит от вашего местонахождения. Узнать его по адресу можно

- Строка 050 — Сумма вычета

Раздел 2

- Строка 010 — Общая сумма полученного за налоговый период дохода

- Строка 030 — Сумма, подлежащая обложению налогом

- Строка 040 — Общая сумма налоговых вычетов

- Строка 060 — Налоговая база (Строка 030 – Строка 040 – Строка 050)

- Строка 070 — Налог к уплате (Строка 060 х 13 %)

- Строка 080 — Налог, удержанный у источника выплаты

- Строка 140 — Сумма возврата из бюджета (Сумма Строк 080, 090, 100 и 100 – Строка 140)

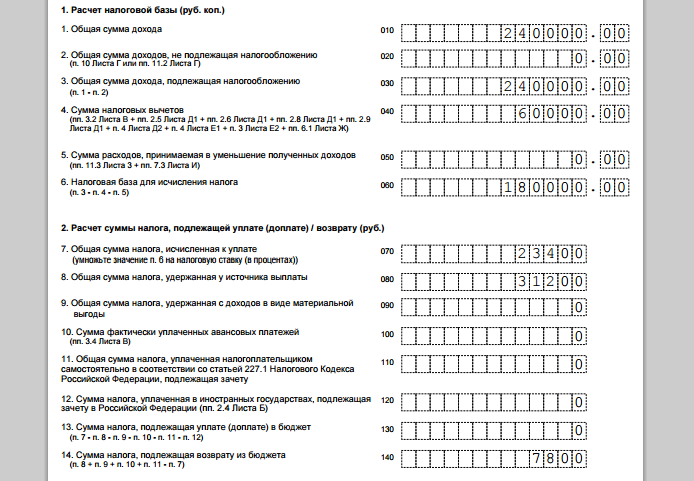

Лист А

Налоговая помощь для благотворительной помощи

То есть пожертвования для неправительственных организаций. Согласно правилам, налогоплательщики могут быть вычтены 75% от первых 150 евро пожертвованных, и из этой суммы пособие будет составлять 30%. Как правило, эти организации отвечают за отправку письмом партнерам сумм, удовлетворенных в каждом упражнении, чтобы иметь возможность проверить, включен ли в проект Дохода, в соответствующий квадрат. Если это не отражено, его можно добавить, чтобы получить бонус в соответствующих взносах.

Бонусы в трудовых доходах

Налогово-бюджетные реформы также продолжают внедрять новые разработки с точки зрения оплачиваемых и самозанятых работников. Родители, бабушки и дедушки или прабабушки и дедушки должны быть связаны с налогоплательщиком прямыми отношениями родства. Живя с родителями, когда им исполняется более 65 лет и соответствует ряду требований, налогоплательщики получают налоговые льготы как на государственном, так и на региональном уровне. Но родители не являются единственными потомками, которые дают право на вычеты: заботиться о великих бабушке и дедушке также позволяет наслаждаться облегчением при выполнении.

- Строка 010 — 13 % - налоговая ставка

- Строка 020 — «02» - код дохода

- Строка 030 — ИНН работодателя (указан в справке о доходах)

- Строка 040 — КПП (указан в форме 2НДФЛ)

- Строка 050 — Код по ОКТМО (указан в форме 2НДФЛ)

- Строка 060 — Наименование организации-работодателя

- Строка 070 — Сумма годового дохода

- Строка 080 — Сумма налогооблагаемого дохода

- Строка 090 — Сумма начисленного налога

- Строка 100 — Сумма удержанного налога

Лист Е1

Для каждого родственника старше 65 лет, который живет с человеком, который делает Декларацию, при условии, что он соответствует установленным условиям, они добавляют к личным и семейным минимумам 918 евро. Если вы еще не достигли этого возраста, но у этого восходящего есть одно, оно приносит те же налоговые льготы, и если вам больше 75 лет, вы добавите дополнительную сумму в 122 евро.

Если в дополнение к тому, что он старше 65 лет, пожилой родственник страдает инвалидностью 33% или более, но менее 65%, у потомков будет дополнительно 316 евро, что станет 038, если инвалидность достигнет 65%. Минимальный показатель, применимый для каждого господства более 65 лет, составляет 918 евро.

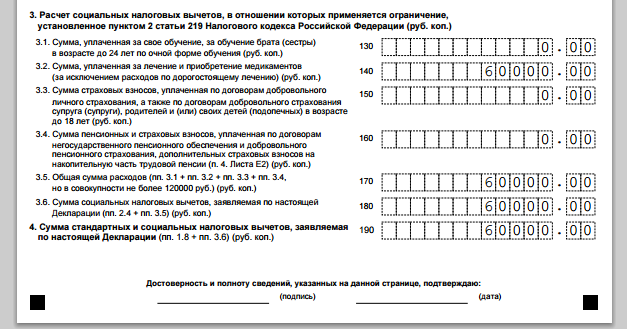

- Строка 140 — Размер трат на лечение в рублях

- Строка 170 — Суммарные траты (не более 120 000 рублей)

- Строка 180 — Размер заявленного вычета

- Строка 190 — Общая сумма заявленных вычетов

Чтобы потренироваться в заполнении, здесь можно скачать бланк декларации 3-НДФЛ

Когда доказано, что предкам нужна помощь со стороны третьих лиц или они имеют меньшую мобильность, вышесказанное добавляет 316 евро к стоимости помощи. Для того, чтобы гражданин мог увеличить свой личный и семейный минимум для этой концепции, бабушки и дедушки или бабушки и дедушки должны быть объединены с ним родственной связью в прямой линии по родству или. Но они не включают тех, чья связь осуществляется по побочной линии, например, дяди или дяди дедушки и бабушки, а также по сродству, что относится к родственникам.

Кроме того, восходящее должно быть старше 65 лет или иметь инвалидность, равную или превышающую 33%. Необходимо, чтобы лицо, которое дает право применять минимальный уровень, сосуществует с бенефициаром в течение как минимум половины налогового периода. Также понятно, что это условие выполняется, когда инвалиды, которые зависят от налогоплательщика, интернированы в специализированных центрах.

Указанный социальный налоговый вычет представляет собой возможность возврата части средств, истраченных на лечение и покупку лекарств.

Условиями получения данного вида вычета является наличие статуса резидента РФ и дохода, облагаемого по ставке 13%.

По каким расходам можно получить возмещение

- Налоговый вычет можно получить по расходам на:

- собственное лечение или лечение родственников (супруга, родителей, детей до 18 лет) в медицинских учреждениях России;

- приобретение медикаментов для себя или родственников, назначенных лечащим врачом и купленных за счет собственных средств;

- оплату добровольного медицинского страхования (по договору со страховой организацией) за себя или своих родственников.

Особенности заявления вычета

- Предельный размер вычета за лечение (как свое так и близких родственников) - 120 000 руб. Вернуть можно до 13% от понесенных расходов, но не более 15 600 рублей (без учёта суммы вычета за дорогостоящее лечение);

- Вычет предоставляется только при условии , что медицинское учреждение или страховая организация имеет лицензию , на осуществление медицинской (страховой) деятельности на территории России.

- Остаток налогового вычета не переносится на последующие периоды. То есть, если в одном году получить весь вычет не получилось, перенести его на следующий год не получиться;

- Вычет за лечение - многоразовый . Заявлять его можно каждый год в пределах установленного лимита (без лимита если лечение дорогостоящее);

- Договор и платежные документы должны быть оформлены по заявителя вычета. Указанное ограничение не применяется к супругам. При заявлении вычета одним супругом за другого не имеет значения на кого оформлены все документы и кто оплачивал лечение;

- Вычет за лечение имеет срок давности - не более трех лет с даты произведения расходов. Таким образом, в 2017 году можно вернуть затраты по лечению, оплаченному в 2016, 2015, 2014 годах;

- Для того, чтобы получить вычет именно по дорогостоящему лечению в справке об оплате медицинских услуг должен быть указан код «02»

Cумма в 120 000 руб. является общей для всех соцвычетов (кроме дорогостоящего лечения и обучения детей и братьев с сестрами). Какие именно расходы включить в налоговый вычет решает сам налогоплательщик ;

На практике сокращение учитывает дату начисления налога 31 декабря. Если восходящий умирает до этой даты, даже если он прожил более половины налогового периода с налогоплательщиком, он не дает права на применение минимума. Если майор получил арендную плату выше € 000, его потомки не могут быть применены к сокращению.

Когда отец, дедушка или прадед получили арендную плату более чем в 000 евро, его потомки не могут применить сокращение, а также если более 65 лет представляет свою Декларацию с доходами выше 800 евро. Возможно, два или более человека имеют право применять минимум по отношению к тем же восходящим. В этом случае сумма будет распределяться между ними в равных частях. Но если налогоплательщики имеют разную степень родства с тем, кто порождает право на сокращение, это соответствует тому, кто имеет ближайшую степень, если у него нет аннуитетов более чем на 000 евро, и в этом случае он будет соответствовать следующему классу.

Примечание : ограничение по вычету в 120 000 руб. на дорогостоящее медицинское лечение и медикаменты не распространяется.

При оплате дорогостоящих медицинских услуг можно вернуть до 13% от их полной стоимости (в дополнении ко всем остальным социальным вычетам), но для этого они должны быть включены в специальный перечень дорогостоящих медицинских услуг, утвержденный Правительством РФ.

То есть, если дети могут извлечь выгоду из минимума на одного восходящего, потому что их доход меньше, чем 000 евро, могут применяться внуками, которые отвечают требованиям. Эти вычеты дополняются предложениями, предложенными автономными сообществами, хотя не все из них поддерживаются лицами старше 65 лет, если они не отвечают другим требованиям, например, имеют инвалидность.

Он понимается как таковой, который образуется отцом или матерью и всеми детьми, которые живут с тем или иным лицом и несовершеннолетними или старше 18 лет, неспособными к правосудию. Необходимо, чтобы налогоплательщик проживал с ними более 183 дней в году, не получая никакого вознаграждения от пожилых людей. Для этого необходимо, чтобы вы проживали с налогоплательщиком не менее 183 дней и что налогоплательщик обязан заявить. Существует еще одна равная сумма для ухода за восходящими, достигшими этого возраста, при условии, что они дают право на применение минимума. Люди, которые по меньшей мере 65 лет, могут извлечь из этого пользу, если они вдовы. В качестве требования установлено, что сумма общей и сберегательной налоговой базы - меньше личного и знакомого минимума - не превышает 000 евро в год и что суммы, уплаченные за аренду, превышают 10% от чистой прибыли налогоплательщика. Кроме того, необходимо, чтобы размещение не привело к получению помощи или субсидий Сообщества Мадрида. Человек-хозяин не должен быть привязан к налогоплательщику родственником в равной или меньшей степени к четвертому, независимо от родства или близости. Вычет того же количества может получить граждан для каждого восходящего более 75 лет в прямой зависимости от родства, близости или усыновления. Если им исполнилось 75 лет, то сокращение составит 000 евро.

Примечание : окончательное решение о признании тех или иных услуг дорогостоящими относится на усмотрение Министерства здравоохранения и социального развития. В связи с чем, если оказанная услуга в приведенном перечне отсутствует, необходимо обратиться в Минздравсоцразвития за разъяснением относительно возможности отнесения ее к дорогостоящей.

Они также уменьшают налогооблагаемую сумму, выплачиваемую за вклад в социальное обеспечение людей, работающих в семейном доме, и уход за людьми старше 65 лет. К этому сокращению прибавляются другие количества в зависимости от степени зависимости или инвалидности пожилого человека.

Для вытеснения из владения необходимо, чтобы они не имели доходов выше 866 евро и не составляли часть семейной единицы, в которой у любого из ее членов есть доходы от этой суммы. Другое требование состоит в том, что они не представляют или не обязаны заполнять Декларацию.

Оплаченные медицинские услуги и медикаменты должны входить в специальный перечень медицинских услуг и медикаментов, утверждённый Правительством РФ.

Примечание : вычет можно получить также за лекарство, которое не включено в указанный перечень, но имеющее в своем составе вещество, в данном перечне указанное).

Веб-рента может быть выполнена с любого типа устройства и из любого места с подключением к Интернету, что позволяет инициировать декларацию на устройстве и завершать ее в другом, поскольку информация хранится на сервере Агентства по налогам. До 30 июня вы можете представить проект и отчет о прибылях и убытках. С результатом для вступления, срок заканчивается 26 июня.

Для улучшения работы в жилищном строительстве. Налогоплательщики могут вычитать 15% расходов, понесенных в результате работ и реформ в обычном месте жительства. Налогоплательщики могут удерживать 15% от суммы, пожертвованной фондам, проживающим в Кантабрии, которые занимаются культурными, социальными, спортивными или санитарными целями или любыми другими подобными им видами.

Вычет можно получить только в том случае, если в году, в котором было оплачено лечение (приобретены медикаменты), имелись доходы, облагаемые НДФЛ по ставке 13%;

Примечание :необходимо отметить, что четких указаний на запрет получения вычета, в случае, если на момент оплаты лечения (приобретения медикаментов) доходы отсутствовали, нет.

Граждане могут вычесть 12% от суммы, которую они вносят в Фонд Кантабрийского кооператива. Для воспитанников для детей. Налогоплательщики, которые получают детей в простой или постоянной, административной или судебной патронатной помощи, при условии, что они были ранее отобраны для этой цели государственным агентством по защите детей и не имеют каких-либо отношений, и они не принимают в течение налогового периода Ребенок может получить общий вычет в размере 240 евро или результат умножения 240 евро на максимальное количество детей, которые получили одновременно в налоговый период.

Примеры расчёта налогового вычета по расходам на лечение

Пример 1. Вычет за собственное лечение

Условия получения вычета

В 2016 году Петров И.А. заплатил за своё лечение в платном медицинском учреждении 60 000 руб.

480 000 руб.

62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы на лечение в 2016 году составили 60 000 руб. следовательно, полагающаяся к возврату сумма будет равна: 7 800 руб. (60 000 руб. x 13%).

Налогоплательщик может вычесть 100 евро для каждого потомка менее трех лет, для каждого восходящего более семидесяти, и для каждого восходящего или потомка с физической, психической или сенсорной инвалидностью со степенью, равной или превышающей 65% в соответствии с шкалой, на которую В статье 148 сводного текста общего закона о социальном обеспечении говорится.

То, что налогоплательщик обязан заявить. То, что потомок или восходящий живет более ста восьмидесяти трех дней календарного года с налогоплательщиком, обязанным заявить. Дети в возрасте до трех лет освобождаются от этого требования. То, что потомок или восходящий не имеет валовых годовых доходов более чем 000 евро.

Так как за 2016 год Петров И.А. заплатил подоходный налог на сумму более 7 800 руб., а расходы на лечение не превышают лимита в 120 000 руб., налоговый вычет он сможет получить в полном объёме – 7 800 руб.

Пример 2. Вычет за собственное лечение стоимостью более 120 000 руб.

Условия получения вычета

В 2016 году Петров И.А. заплатил за своё лечение в медицинском учреждении 90 000 руб. , а также приобрёл по назначению врача — медикаменты необходимые для лечения, на сумму в 40 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2016 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

В общем расходы на лечение Петрова И.А. в 2016 году составили 130 000 руб. , но так как для социальных расходов установлено ограничение по вычету — в 120 000 рублей, следовательно, полагающаяся к возврату сумма будет равна: 15 600 руб. (120 000 руб. x 13%).

Так как в 2016 году Петров И.А. заплатил подоходный налог на сумму более 15 600 руб., налоговый вычет он сможет получить в полном объёме – 15 600 руб.

Пример 3. Вычет за лечение ребенка

Условия получения вычета

В 2016 году Петров И.А. заплатил за лечение своей 15-летней дочери, в платном медицинском учреждении, 70 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2016 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Так как возраст дочери меньше 18 лет , Петров И.А. имеет право воспользоваться налоговым вычетом по расходам на её лечение. Сумма, полагающаяся к возврату, будет равна: 9 100 руб. (70 000 руб. x 13%).

Так как за 2016 год Петров И.А. заплатил подоходный налог на сумму более 9 100 руб., налоговый вычет он сможет получить в полном объёме – 9 100 руб.

Пример 4. Вычет за дорогостоящее лечение

Условия получения вычета

В 2016 году Петров И.А. оплатил дорогостоящую операцию на легких стоимостью 500 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2016 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Так как хирургическое лечение тяжелых форм болезней органов дыхания входит в список дорогостоящих медицинских услуг, для которых налоговый вычет предоставляется в полном объёме (без ограничения в 120 000 руб.) сумма, полагающаяся к возврату, будет равна: 65 000 руб. (500 000 руб. x 13%).

Однако за 2016 год Петров И.А. заплатил НДФЛ на сумму менее 65 000 руб., поэтому вернуть он сможет только — 62 400 руб. (сумма уплаченного за год подоходного налога).

Пример 5. Вычет за лечение вместе с другими социальными вычетами

Условия получения вычета

В 2016 году Петров И.А. оплатил медикаменты, необходимые для лечения жены в размере 60 000 руб. , а также своё обучение в институте в размере 80 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2016 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы Петрова И.А. за 2016 год составили 140 000 руб. (60 000 руб. (за медикаменты) + 80 000 руб. (за обучение)), но так как сумма социальных вычетов за год не может превышать 120 000 руб., вернуть он сможет только: 15 600 руб. (120 000 руб. x 13%).. Её можно получить в бухгалтерии по месту работы (если за год вы работали в нескольких местах – необходимо взять справку с каждого из них).

Примечание : справка 2-НДФЛ не входит в перечень обязательных документов, необходимых к представлению при заявлении вычета.

Дополнительные документы, для вычета за лечебные услуги:

- Копии платежных документов , подтверждающие факт оплаты лечения (квитанции, платёжные поручения и т.д.).

Договор с медицинским учреждением , в котором прописана стоимость лечения. В налоговую службу подаётся копия договора, заверенная лично заявителем (должна быть подписана каждая страница копии).

В договоре должны быть указаны реквизиты лицензии на осуществление медицинской деятельности. В случае их отсутствия, дополнительно необходимо предоставить копию лицензии .

Примечание : если вы хотите получить вычет за дорогостоящее лечение, тогда понесённые на него расходы также должны быть прописаны в договоре с медицинским учреждением.

Справка об оплате медицинских услуг , выданная медицинским учреждением, оказавшим услугу.

При прохождении лечения в санаторно-курортном учреждении, также необходимо получить медицинскую справку. В ней должна быть отражена стоимость лечения за вычетом питания, проживания и т.д.

Дополнительные документы, для вычета за приобретение медикаментов:

- Рецепт , выписанный лечащим врачом на приобретение медикаментов, оформленный по форме № 107-1/у , и содержащий специальную печать, предназначенную для налоговых органов.

- Копии платежных документов , подтверждающие факт оплаты медикаментов (квитанции, кассовые чеки, платёжные поручения и т.д.).

Дополнительные документы, для вычета за медицинское страхование:

- Копия договора со страховой организацией или полис. В договоре должны быть указаны реквизиты лицензии на осуществление страховой деятельности. В случае их отсутствия, дополнительно необходимо предоставить копию лицензии.

- Копии платежных документов , подтверждающие факт оплаты страховых взносов (квитанции, платёжные поручения и т.д.).

Дополнительные документы, для вычета за родственников:

- Копия свидетельства о рождении ребёнка (в случае вычета за детей ).

- Копия свидетельства о браке (в случае вычета за супруга ).

- Копия свидетельства о рождении заявителя (в случае вычета за родителей ).

Обратите внимание , при подаче в налоговую службу копий документов, рекомендуется при себе иметь их оригиналы.

Передать собранные документы можно следующими способами:

- Лично обратившись в территориальный налоговый орган по месту жительства. При таком способе, налоговый инспектор лично проверит все документы и если потребуется, сразу скажет, каких документов не хватает или какие необходимо исправить.

- Через представителя по нотариальной доверенности (в некоторых налоговых службах принимают документы по рукописной доверенности).

- С помощью личного кабинета налогоплательщика (ЛКН) , расположенного на сайте ФНС РФ. Для того, чтобы получить доступ к ЛКН, необходимо обратиться в любой налоговый орган для создания учетной записи и получения логина и пароля для входа в нее. Для этого необходимо взять с собой ИНН и паспорт. Плата за подключение ЛКН не взимается.

По почте — ценным письмом с описью вложения. Для этого необходимо вложить документы в конверт (конверт не запечатывать) и составить 2 экземпляра почтовый описи с перечислением всех вложенных документов.

При таком способе не требуется посещение налоговой службы, но в случае если были допущены ошибки или пакет документов был собран не в полном объеме, узнаете вы об этом только через 2-3 месяца (после проверки документов).

Примечание : декларацию 3-НДФЛ и комплект документов необходимый для получения налогового вычета можно подать в налоговую службу в течение всего года.

Третий этап - проверка документов и получение налогового вычета

Проверка налоговой декларации и прилагающихся к ней документов проводится в течение 3-х месяцев со дня их подачи в налоговый орган.

В течение 10 дней после окончания проверки налоговая служба должна направить в адрес налогоплательщика письменное уведомление с результатами проверки (предоставление или отказ в предоставлении налогового вычета).

После получения уведомления, необходимо прийти в налоговый орган и предоставить заявление на возврат НДФЛ с указанием банковских реквизитов, по которым будет сделан денежный перевод.

Денежные средства должны перечислить в течение 1-го месяца со дня подачи заявления на возврат НДФЛ, но не ранее окончания проверки документов (камеральная проверка).

За какой период можно получить налоговый вычет

Получить налоговый вычет можно только за те годы, в которых непосредственно была произведена оплата за лечение.

При этом подать декларацию и вернуть деньги можно только в следующем году , за тем годом, в котором были понесены расходы на лечение. Например, если вы оплатили лечение в 2015 тогда вернуть деньги сможете только в 2016.

Декларацию 3-НДФЛ и документы необходимые для получения налогового вычета можно подать в ИФНС в течение всего года..

Как получить социальный вычет через работодателя

С 2016 года получить налоговый вычет за лечение можно у работодателя. В этом случае с заработной платы перестанет удерживаться подоходный налог по ставке 13%.

Главная особенность данного способа заключается в том, что для получения вычета не нужно дожидаться окончания года (как в случае с налоговой), подать заявление на вычет можно сразу после оплаты лечения.

Процедура получения вычета через работодателя происходит в 3 этапа:

Первый этап – сбор необходимых документов

Список документов для получения вычета через работодателя совпадает с документами, которые необходимы для получения вычета через налоговую службу (см. выше).

Но есть следующие отличия:

- Не требуется заполнять налоговую декларацию по форме 3-НДФЛ.

- Не нужна справка по форме 2-НДФЛ.

- Заявление на получение налогового вычета заполняется по другой форме.

Второй этап - передача собранных документов в налоговый орган

После того как все документы собраны, их необходимо передать в налоговую службу по месту жительства. Способы передачи документов, такие же, как и в случае получения вычета через налоговую службу (см. выше).

По истечении 30 дней (отводимых на проверку документов) из налоговой службы должно прийти уведомление , подтверждающее право на получение вычета у работодателя.

Третий этап – получение налогового вычета

После получения уведомления из налоговой службы, необходимо написать заявление на вычет и вместе с уведомлением передать в бухгалтерию по месту работы.

Начиная со дня уведомления бухгалтерии, с заработной платы перестанут удерживать подоходный налог, вследствие чего она станет больше обычной на 13%. Это будет происходить до тех пор, пока вычет не будет исчерпан полностью, либо пока не закончится календарный год.

Обратите внимание: если в течение года работодатель предоставил работнику вычет не в полном размере (например, за те месяцы пока он оформлял документы для получения вычета), тогда неиспользованный остаток можно получить по окончании года обратившись в налоговую службу (порядок получения вычета через налоговую см. выше).