КБК представляет собой двадцатизначный номер счета, на что перечисляется подоходный налог. Он задает вектор последующего распределения и направления налоговых поступлений по многоуровневому госбюджету.

По сути, КБК создано для того, чтобы правительство имело возможность действенно руководить и планировать финансовые потоки.

Код разбит на пара блоков:

Административный (первые три цифры);

Прибыльный (цифры с 4-ой по 13-ую включительно);

Программный (цифры с 14-ой по 17-ую);

Классифицирующий (последние три цифры).

Разглядим структуру КБК, на примере одного из кодов по НДФЛ: 182 1 01 02030 01 1000 110

Первые три цифры КБК для НДФЛ – «182» показывают, что платеж перечислен в налоговый орган.

Прибыльная часть КБК складывается из следующих десяти цифр и показывает (в соответствии с размещению):

«1» – принадлежность к группе налоговых платежей;

«01» – подгруппа платежа – налог с прибыли и дохода;

«02», «030» – говорят о статье и подстатью вида бюджетного дохода;

«01» – определяет вид бюджета – бюджет страны;

Программная часть «1000» говорит о том, что удержания произведены в счет уплаты налога, а не штрафа либо пени.

Последние цифры «110» определяют экономическую классификацию поступлений – налоговые доходы.

Имея представление о структуре КБК, легче будет вписать необходимый код и избежать неточностей.

Где возможно определить актуальные КБК

Существует справочник по КБК. Его возможно отыскать и скачать в сети. Трансформации в кодах происходят достаточно редко, поскольку совокупность отработана годами.

Чаще трансформации касаются узкоспециализированных платежей (нефтедобыча, муниципальные перечисления).

Не считая «справочной» информации, возможно воспользоваться сервисом, созданным сайтом nalog.ru. Онлайн сервис разрешает подготовить платежный документ по НДФЛ, машинально отображая необходимые коды: КБК, ОКТМО и ИФНС.

Порядок формирования квитанции следующий:

1. Зайти на сервис по адресу https://service.nalog.ru/

2. На первой странице нужно ввести личный адрес и нумерацию налоговой администрации. В случае если номер нужной налоговой не известен, возможно ограничиться указанием собственного адреса – тогда код ИФНС определится программой машинально.

3. Потом направляться заполнить форму с указанием платежного документа и топом платежа «0» – уплата налогов, сборов, штрафов и налоговых санкций.

4. Выбрать наименование налога – «НДФЛ, организованный в соответствии с 228-ой статьей НК».

5. В поле «КБК» отобразится необходимый код, что будет вычислен машинально исходя из платежа и наименования налога.

В случае если квитанция заполнялась лишь для того, чтобы определить КБК, то – задача выполнена. Но, в случае если нужно всецело заполнить и распечатать документ, то нужно будет ввести эти плательщика налогов (ФИО, ИНН). Выбрать пункт «Наличный расчет» и организовать квитанцию для оплаты ее через отделение банка.

Просмотреть итоговый вариант квитанции возможно будет, в случае если на компьютере установлена программа Adobe Acrobat Reader (имеется на большинстве ПК). В платежном документе будут вписаны все нужные реквизиты (КБК а также).

Возможно определить КБК по

НДФЛ, не формируя квитанции, пройдя прошлую версию сайта nalog.ru

КБК по НДФЛ в 2014 году

В 2014 году настоящи КБК, утвержденные Министерством финансов 1-го июля 2013 года Приказом №65н. Полный список содержится в приложении к приказу. Разглядим КБК по НДФЛ:

182 1 01 02030 01 1000 110 – для уплаты НДФЛ, начисленному в соответствии с статьи 228 НК (главные доходы физических лиц: зарплата, вознаграждения, выигрыши, доходы от продажи, сдачи в аренду имущества и другое доходы);

182 1 01 02030 01 2000 110 – для уплаты процентов, пени по НДФЛ, начисленному в соответствии с 228-ой статьей НК;

182 1 01 02030 01 3000 110 – для погашения штрафов по НДФЛ, начисленному в соответствии с 228-ой статьей НК;

182 1 01 02040 01 1000 110 – для расчетов по НДФЛ, начисленному в виде задатков зарубежным гражданам (трудовая деятельность с оформлением патента ст. 227.1 НК);

182 1 01 02040 01 2000 110 – уплата пени, процентов по НДФЛ, начисленному в виде задатков зарубежным гражданам (трудовая деятельность с оформлением патента);

182 1 01 02040 01 3000 110 – погашение штрафов по НДФЛ, начисленному в виде задатков зарубежным гражданам (трудовая деятельность с оформлением патента).

Госслужащие объединили КБК различных плательщиков налогов в один, не зависимо от ставки налогообложения.

Коды бюджетной классификации (КБК) на 2018 год

Сейчас они разнятся лишь категорией плательщика налогов – подстатья КБК (физическое лицо, юрлицо, ИП и граждане других государств, трудящиеся по патенту, ст.227.1), и назначением платежа (налог, пени и штрафы).

Вопрос/Ответ

Вопрос 1: Какие конкретно случились трансформации по КБК НДФЛ в 2014 году?

Ответ 1: В 2014 году КБК по НДФЛ не поменялись.

Вопрос 2: Сравнительно не так давно приобрели жилье и планируем подавать декларацию на утверждение имущественного налогового вычета. Какой КБК нужно указать в 3-НДФЛ?

Ответ 2: При подаче декларации на вычет (имущественный, социальный, обычный) нужно вписывать код: 182 1 01 02010 01 1000 110.

Вопрос 3: Являюсь личным предпринимателем на неспециализированной совокупности налогообложения. Оформляю декларацию за 2013 год. Какой КБК нужно указать в отчете?

Ответ 3: Налоги на доходы предпринимателей учитывается по КБК – 182 1 01 02020 01 1000 110.

Вопрос 4: В прошедшем сезоне сдавал 10 месяцев подряд квартиру в аренду. Как я осознаю, обязан задекларировать доходы до конца апреля. Что нужно указать в поле КБК?

Ответ 4: Декларируя доходы, полученные от продажи имущества (почвы, дома, автомобиля, квартиры) в поле КБК нужно вписывать соответствующий код: 182 1 01 02030 01 1000 110.

Вопрос 5: Как не совершить ошибку при заполнении декларации, вписывая КБК?

Ответ 5: Надежней всего пользоваться особыми программами и интернет-сервисами, в которых предусмотрен непроизвольный ввод КБК по виду подоходного налога. Базы таких сервисов всегда обновляются, и не нужно будет волноваться, по поводу актуальности данных.

Источник: nalogov.org

С 2016 ГОДА ВСТУПАЮТ В СИЛУ НОВЫЕ КБК

Похожие статьи, которые вам, наверника будут интересны:

Как узнать кбк при оплате налога в рф

Исправная оплата налогов – обязанность каждого из нас. Но чтобы произвести тот либо другой платеж, нам в обязательном порядке нужно знать коды бюджетной…

Узнать задолженность по налогам? легко!

За первое полугодие 2013 года, судами РФ удовлетворено 1 777 216 требований о взыскании задолженности по сборам и налогам с физических лиц. Общая сумма…

Как узнать долги по налогам для физического лица

Всем как мы знаем, что наличие задолженностей по уплате налоговых сборов, коммунальных платежей либо штрафов в ГИБДД может послужить основанием для…

Как самостоятельно узнать сумму задолженности по налогам?

Как узнать о долге по инн?

Уплата налогов – вещь достаточно важная. Как раз исходя из этого так принципиально важно не иметь задолженностей с данной точки зрения. Иногда случается…

Как узнать кбк организации

НОВОСТИ Пенсии трудящихся пенсионеров индексировать больше не будут Очередная индексация пенсий запланирована на февраль 2016 года. Но коснется она не…

Код КБК: что это такое в реквизитах и где его взять

Эти аббревиатуры вошли в широкое употребление и используются для обозначения одного и того же — частного предпринимателя. Но как говорить правильно?

Законодательство Украины для обозначения частного предпринимателя использует термин "фізична особа-підприємець (ФОП)", по-русски — физическое лицо-предприниматель (ФЛП).

Этот термин используется в Законе Украины "О государственной регистрации юридических лиц и физических лиц-предпринимателей" (принят 15.05.2003 г., № 755-IV) — главном нормативном документе о регистрации ФЛП.

Таким образом употребление термина "физическое лицо-предприниматель" (ФЛП) будет самым верным и точным с точки зрения законодательства.

Использование терминов ЧП и СПД не всегда корректно, и вот почему. Аббревиатура "ЧП" на практике имеет, помимо частного предпринимателя, еще и другое значение — "частное предприятие". Поэтому иногда использование аббревиатуры ЧП влечет путаницу. Так же и с термином "СПД", который означает "субъекта предпринимательской деятельности". Дело в том, что данный термин в законодательстве Украины имеет собирательный смысл — понятие "СПД" включает в себя как предприятия (юридические лица), так и физических лиц-предпринимателей из-за чего также может возникать путаница.

Поэтому от себя рекомендуем Вам пользоваться термином "физическое лицо-предприниматель" (ФЛП).

Как узнать код бюджетной классификации (КБК)

Коды платежей, указываемые в расчётных документах на уплату (взыскание) в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь:

| Основание платежа | Код платежа | Наименование платежа |

| 0 | 3511 | Обязательные страховые взносы работодателей, Белгосстраха, работающих граждан и физических лиц, уплачивающих эти взносы самостоятельно |

| 1 | 3511 | Поступления пеней |

| 2 | 3511 | Поступления доначисленных по актам проверок страховых взносов |

| 0 | 3512 | Обязательные страховые взносы, уплачиваемые гражданами Республики Беларусь, иностранными гражданами и лицами без гражданства, осуществляющими предпринимательскую деятельность |

| 1 | 3512 | Поступления пеней, начисленных гражданам Республики Беларусь, иностранным гражданам и лицам без гражданства, осуществляющими предпринимательскую деятельность |

| 2 | 3512 | Поступления от граждан Республики Беларусь, иностранных граждан и лиц без гражданства, осуществляющих предпринимательскую деятельность, обязательных страховых взносов доначисленных по актам проверок |

| 0 | 3600 | Взносы на профессиональное пенсионное страхование |

| 1 | 3600 | Поступления пеней по профессиональному пенсионному страхованию |

| 2 | 3600 | Поступления доначисленных по актам проверок взносов на профессиональное пенсионное страхование |

| 0 | 3804 | Проценты, уплачиваемые банками за пользование денежными средствами государственного внебюджетного фонда социальной защиты населения Республики Беларусь |

| 1 | 3804 | Поступления пеней, начисленных по неисполненным банками платежных инструкций Фонда социальной защиты населения Министерства труда и социальной защиты Республики Беларусь |

| 0 | 3805 | Доходы от капитализации средств государственного внебюджетного фонда социальной защиты населения Республики Беларусь |

| 0 | 3806 | Доходы от размещения средств профессионального пенсионного страхования |

| 0 | 4640 | Средства, поступающие в счет компенсации расходов государственного внебюджетного фонда социальной защиты населения Республики Беларусь. С 1 января 2014 года в соответствии со ст. 4 Закона Республики Беларусь «О бюджете государственного внебюджетного фонда социальной защиты населения Республики Беларусь на 2014 год» от 31 декабря 2013 года № 97-З на код платежа 46 40 следует относить оплату стоимости путевок на санаторно-курортное лечение и оздоровление. |

| 0 | 5111 | Штрафы за нарушение законодательства о государственном социальном страховании и за нарушение порядка использования средств государственного внебюджетного фонда социальной защиты населения Республики Беларусь либо организации закупок за счет указанных средств |

| 0 | 5402 | Добровольные перечисления в государственный внебюджетный фонд социальной защиты населения Республики Беларусь |

| 0 | 5508 | Прочие поступления в государственный внебюджетный фонд социальной защиты населения Республики Беларусь |

1. Операции с производными финансовыми инструментами кодируются в зависимости от вида базового актива, с которым осуществляется финансовая сделка, с указанием кода назначения платежа (далее - код) соответствующего раздела.

2. По разделу 1 «Специфические переводы».

Код 150 «Транзитные переводы по корреспондентским счетам банков» указывается банком-посредником. При получении транзитного платежа банк бенефициара указывает коды секторов экономики и назначения платежей, соответствующие сделкам, для дальнейшего представления Сведений. Необходимые реквизиты данного платежа банком бенефициара указываются на основании договора между клиентами, в соответствии с которым производится оплата за реализованные товары или оказанные услуги.

Код 181 «Операция по аккредитиву» указывается при перечислении банком-эмитентом суммы денег (покрытия) в обеспечение обязательств по аккредитиву со счета клиента-приказодателя на счет данного банка (за исключением перечисления суммы вознаграждения за исполнение аккредитива), возврате денег при отзыве аккредитива. При осуществлении операций по аккредитивам перечисление денег банком-эмитентом на счет бенефициара кодируется в зависимости от назначения платежа, в том числе:

1) оплата по аккредитиву банком-эмитентом деньгами на сумму аккредитива, предоставленными в его распоряжение на срок действия аккредитива с условием возможного использования этих денег для выплат по аккредитиву (при покрытых аккредитивах);

2) оплата по аккредитиву в пользу резидента или нерезидента с текущего счета клиента (при непокрытых аккредитивах);

3) оплата по аккредитиву из собственных средств банка со счета «Дебиторы по документарным операциям» (в случае отсутствия денег на счете клиента к моменту оплаты при непокрытых аккредитивах);

4) зачисление денег банком-нерезидентом на корреспондентский счет банка-резидента.

Код 182 «Операции по гарантии» указывается банком-эмитентом при перечислении суммы денег (покрытия) в обеспечение обязательств по гарантии со счета клиента-приказодателя на счет данного банка (за исключением перечисления суммы вознаграждения по гарантии), возврате денег при аннулировании гарантии. При наступлении гарантийного случая перечисление банком-гарантом денег клиенту кодируется в зависимости от назначения платежа.

3. По разделу 3 «Вклады (депозиты)».

Раздел 3 «Вклады (депозиты)» не включает платежи иным лицам за товары, услуги, специфические переводы, платежи и (или) переводы, отнесенные к другим разделам Детализированной таблицы кодов назначения платежей.

При наличии у инициатора платежа информации об источниках и целях зачисления на банковский счет и изъятия с банковского счета наличных денег указывается код, соответствующий назначению платежа. Коды 311 «Размещение вкладов до востребования (открытых на основании договора банковского вклада)», 331 «Взнос наличных денег на текущие счета», 321 «Снятие со вклада до востребования (открытых на основании договора банковского вклада)», 341 «Снятие наличных денег с текущих счетов» указываются в случае отсутствия данной информации.

4. По разделам 5 «Ценные бумаги, векселя и депозитные сертификаты, выпущенные нерезидентами Республики Казахстан и инвестиции в иностранный капитал» и 6 «Ценные бумаги и векселя, выпущенные резидентами Республики Казахстан и участие в уставном капитале резидентов Республики Казахстан» продажа ценных бумаг нерезиденту кодируется участником сделки-резидентом как покупка этих ценных бумаг нерезидентом;

5. По разделам 7 «Товары и нематериальные активы» и 8 «Услуги».

В разделах 7 «Товары и нематериальные активы» и 8 «Услуги» виды товаров и услуг изложены с учетом национального классификатора Республики Казахстан ГК РК 04-2008 «Классификатор продукции по видам экономической деятельности (КПВЭД)» и международной методологией РПБ6 (Руководство по платежному балансу и международной инвестиционной позиции, шестое издание) Международного валютного фонда.

Платежи за товары и нематериальные активы, услуги включают предоплату (авансовые платежи).

В раздел 7 «Товары и нематериальные активы» не включены платежи за драгоценные металлы, отнесенные к разделу 2 «Операции с иностранной валютой и драгоценными металлами».

Код 730 «Покупка непроизведенных нефинансовых активов» указывается при платежах за:

1) землю и ее недра, в том числе платежи за право постоянного землепользования;

2) материальные активы, которые используются для производства товаров и услуг, однако, сами не являются результатом производства;

3) нематериальные активы, приобретенные в собственность (в том числе программное обеспечение, патенты, гудвилл, торговые марки, товарные знаки). Приобретение права пользования нематериальными активами отражается по коду 853 «Плата за использование интеллектуальной собственности».

При оплате юридическими лицами за приобретенные электрическую энергию, газ и воду (коммунальные услуги) указывается код 710 «Платежи за товары, за исключением недвижимости и товаров с кодами назначения платежа 711, 712 и 713».

6. По разделу 9 «Платежи в бюджет и выплаты из бюджета».

Данный раздел включает в себя коды по платежам в государственный бюджет и возврату платежей из государственного бюджета (кроме пенсий и пособий).

Код 911 указывается при перечислении начисленных (исчисленных) и иных обязательств в бюджет (за исключением пени и штрафов), предусмотренных Бюджетным кодексом Республики Казахстан от 4 декабря 2008 года и Кодексом Республики Казахстан от 10 декабря 2008 года «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс). Исключением являются суммы к уплате: по обязательствам в бюджет по результатам проверок органами государственных доходов; при изменении (продлении) сроков уплаты налогов, по обязательствам в бюджет по результатам камерального контроля.

Код 912 указывается при уплате начисленных сумм пени по обязательствам в бюджет за нарушение сроков уплаты налогов, других обязательных и иных платежей в бюджет. Исключением являются суммы пени: начисленные по результатам проверок органами государственных доходов; начисленные при изменении (продлении) сроков уплаты налогов; начисленные по результатам камерального контроля.

Код 913 указывается при уплате сумм штрафов, налагаемых за административные правонарушения, исчисленных в соответствии с Кодексом Республики Казахстан об административных правонарушениях от 5 июля 2014 года (далее - Кодекс об административных правонарушениях). Исключением являются суммы штрафов: налагаемые по результатам проверок органами государственных доходов; наложенные до продления сроков уплаты налогов.

Код 914 указывается при перечислении сумм налогов, других обязательных и иных платежей в бюджет (за исключением пени и штрафов), предъявленных к уплате на основании уведомления о начисленных суммах по результатам проверок органами государственных доходов.

Код 915 указывается при уплате сумм пени, начисленных по результатам проверок органами государственных доходов. Исключением являются суммы пени: начисленные по обязательствам в бюджет, начисленные при изменении (продлении) сроков уплаты налогов, начисленные по результатам камерального контроля.

Код 916 указывается при уплате сумм штрафов, налагаемых по результатам проверок органами государственных доходов. Исключением являются суммы штрафов: налагаемые за нарушение законодательства Республики Казахстан (кроме налагаемых по результатам проверок органами государственных доходов); наложенные до продления сроков уплаты налогов.

Код 917 указывается при уплате в бюджет сумм налогов с измененным (продленным) сроком уплаты.

Код 918 указывается при уплате сумм пени, начисленных при изменении (продлении) сроков уплаты налогов. Исключением являются суммы пени: начисленные по обязательствам в бюджет за нарушение сроков уплаты налогов; начисленные по результатам проверок органами государственных доходов; начисленные по результатам камерального контроля.

Код 919 указывается при уплате сумм штрафов, наложенных до продления сроков уплаты налогов. Исключением являются суммы штрафов: налагаемые за административные правонарушения в области налогообложения, исчисленные в соответствии с Кодексом об административных правонарушениях, налагаемые по результатам проверок органами государственных доходов.

Код 921 указывается при перечислении сумм налогов, других обязательных и иных платежей в бюджет (за исключением пени), предъявленных к уплате на основании уведомления об устранении нарушений, выявленных по результатам камерального контроля.

Код 922 указывается при уплате сумм пени, начисленных по результатам камерального контроля. Исключением являются суммы пени: начисленные по обязательствам в бюджет; начисленные при изменении (продлении) сроков уплаты налогов; начисленные по результатам проверок органами государственных доходов.

Код 924 указывается при перечислении пени, начисленной на возвращенную сумму превышения налога на добавленную стоимость, не подтвержденную при проведении проверки органами государственных доходов.

Код 968 указывается при возвратах налогоплательщикам излишней или ошибочно уплаченной суммы пени по обязательствам в бюджет.

Код 971 указывается при возвратах на банковский счет налогоплательщика из бюджета излишне (ошибочно) уплаченных сумм налогов, других обязательных и иных платежей.

Код 975 указывается при излишней или ошибочной уплате сумм в бюджет, переводе сумм налогов и иных обязательств в бюджет с одного кода бюджетной классификации на другой код бюджетной классификации.

Код 976 указывается при ошибочном зачислении налогов, других обязательных и иных платежей в бюджет в другие органы государственных доходов, при переводе излишне или ошибочно уплаченного налога и платежа в другие органы государственных доходов.

Код 978 указывается при возвратах налогоплательщикам уплаченной суммы штрафа по обязательствам в бюджет.

Код 979 указывается для прочих платежей, в том числе официальных трансфертов (субвенции, бюджетные изъятия и другие) и возврата займов.

Код 991 указывается при перечислении физическими лицами-резидентами сумм налогов, других обязательных и иных платежей в бюджет (за исключением сумм пени и штрафов).

Код 992 указывается при уплате физическими лицами - гражданами сумм пени, начисленных за несвоевременное погашение обязательств в бюджет.

Код 993 указывается при уплате физическими лицами-гражданами, сумм штрафов, налагаемых за административные правонарушения, исчисленных в соответствии с Кодексом об административных правонарушениях.

Код 995 указывается при уплате сумм штрафов, налагаемых органами государственных доходов за административные правонарушения, исчисленные в соответствии с Кодексом об административных правонарушениях.

С 31 марта 2014 года в реквизите «Код » в платежках, платежных поручений о переводе денежных средств в уплату налогов, сборов и иных платежей в бюджетную систему РФ указывается уникальный идентификатор начисления (УИН ).

УИН - это уникальный номер, который позволит проверяющим быстрее отразить полученный платеж в программе. Зная УИН, чиновникам не надо будет вбивать другие данные - ИНН компании, КПП, КБК. Присваивать уникальные коды налогам будут инспекторы налоговой службы. А коды по страховым взносам - специалисты ПФР и ФСС.

В соответствии с Положением Банка России от 19 июня 2012 года п.1.21.1 № 383-П "О правилах осуществления перевода денежных средств" в распоряжениях указывается УИН в случаях его присвоения получателем средств , например Фондом социального страхования РФ (ФСС РФ), Пенсионным фондом РФ (ПФ РФ) или ФНС РФ.

1.21.1. В распоряжениях указывается уникальный идентификатор платежа в случаях его присвоения получателем средств. Уникальный идентификатор платежа доводится получателем средств до плательщика в соответствии с договором. Банк получателя средств осуществляет контроль уникального идентификатора платежа в случаях и порядке, установленных договором с получателем средств. В случае осуществления перевода денежных средств на банковский счет получателя средств, открытый в целях идентификации платежа, формирование и контроль уникального идентификатора платежа осуществляются в порядке, установленном в приложении 12 к настоящему Положению.

В распоряжениях о переводе денежных средств в уплату платежей, являющихся источниками формирования доходов бюджетов бюджетной системы РФ, иных платежей, поступающих на счета органов Федерального казначейства, и платежей за выполнение работ, оказание услуг бюджетными и автономными учреждениями (далее - распоряжения о переводе денежных средств в уплату платежей в бюджетную систему РФ) уникальный идентификатор платежа (уин) указывается в соответствии с требованиями нормативных правовых актов, принятых на основании части 1 статьи 8 Федерального закона № 161-ФЗ Министерством финансов РФ по согласованию с Банком России.

В распоряжениях о переводе денежных средств указывается уникальный идентификатор платежа в соответствии с федеральными законами, нормативными правовыми актами РФ.

Информация об УИН по тем начислениям, которые производит ФСС, ПФ РФ или ФНС РФ будет доводиться до плательщиков страховых взносов и налогов в составе реквизитов требований об уплате недоимки по страховым взносам и налогам, пеней и штрафов.

А поскольку сумму страховых взносов, подлежащую уплате, плательщик исчисляет самостоятельно , то в реквизите «Код » распоряжения о переводе страховых взносов указывает значение «0 ».

Укажите уникальный идентификатор платежа (УИП). Это 20 или 25 знаков. УИП нужно отражать в платежном поручении только в том случае, если он установлен получателем средств. До плательщиков значения УИП тоже должны быть доведены получателями средств. Об этом сказано в пункте 1.1 указания Банка России от 15.07.2013 № 3025-У.

При уплате текущих налогов, сборов, страховых взносов, рассчитанных плательщиками самостоятельно, дополнительная идентификация платежей не требуется – идентификаторами служат КБК, ИНН, КПП и другие реквизиты платежных поручений. В этих случаях в поле «Код» достаточно указать значение «0». Банки обязаны исполнять такие поручения и не вправе требовать заполнения поля «Код», если указан ИНН плательщика (письмо ФНС от 08.04.2016 № ЗН-4-1/6133).

Если уплата налогов, сборов, страховых взносов производится по требованию контролирующих ведомств, значение УИП должно быть указано непосредственно в требовании, выставленном плательщику. Аналогичные разъяснения содержатся на официальном сайте ФНС и в письме ФСС от 21.02.2014 № 17-03-11/14–2337

В случаях отсутствия у плательщика информации об УИН, присвоенной бюджетополучателями в распоряжениях о переводе денежных средств при уплате пеней и штрафов, по каждому из этих начислений, в реквизите «Код» указывается значение «0».

Главное, что поле 22 не может оставаться совсем пустым. Иначе банки просто не проведут платеж. Впрочем, ошибки в УИН не приведут к недоимке. Ведь чиновники могут идентифицировать платеж по другим реквизитам - КБК, счету Федерального казначейства. Иными словами, отсутствие УИН не мешает проверяющим провести платеж.

Нас опять "развели" и поставили страну "на уши". Мы все думали, думали, где брать этот заумный УИН, и вообще, что это за зверь А по факту оказалось столько шума из ничего. :6: Если мы в должниках и нам пришлют требование на уплату штрафов, недоимки и т.д. и если там есть этот УИН - укажем УИН. Исправные налогоплательщикам указывать нечего, значит ставим большой 0 .

| ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме |

-

Приведено правила заполнения полей платежного поручения - платежки - для перечисления налогов НДФЛ, ЕНВД, УСН и страховых взносов в ПФ РФ, ФСС - соцстрах, ФФОМС - медстрах. -

Приведены Правила для указания информации в реквизитах 104 - 110, "Код" и "Назначение платежа" при составлении распоряжений о переводе денежных средств в уплату СТРАХОВЫХ ВЗНОСОВ. -

Приведены Правила для указания информации в реквизитах 104 - 110, "Код" и "Назначение платежа" при составлении распоряжений о переводе денежных средств в уплату НАЛОГОВ в бюджетную систему РФ.

Для того, чтобы банк перевел деньги с расчетного счета, ему нужно письменное распоряжение от владельца этого счета. И не просто распоряжение о переводе в свободной форме, а документ ー платежное поручение .

Платежное поручение должно быть заполнено на бланке с учетом всех правил, которые установлены нормативными документами. Иначе, платеж не состоится. И это не каприз банковских работников, а требование законодательства. А именно пунктов 4, 5 ст. 8 Федерального закона от 27.06.2011 № 161-ФЗ «О национальной платежной системе».

Из статьи вы узнаете о том, как заполнить поля платежного поручения: для оплаты товаров (работ, услуг), для уплаты налогов (акцизов, сборов), штрафов и пени.

1. Бланк и структура платежного поручения

2. Как заполнить поля платежного поручения, общие для всех платежей

3. Образец платежного поручения при оплате по договору

4. Как заполнить поля налогового платежного поручения

5. Поле 101 «Статус плательщика»

6. Поле 104 «КБК (код бюджетной классификации)»

8. Поле 106 «Основание платежа»

9. Поле 107 «Налоговый период»

10. Поле 108 «Номер основания платежа»

11. Поле 109 «Дата основания платежа»

12. Поле 22 «Код»

13. Поле 24 «Назначение платежа»

14. Формирование платежных поручений в 1С: Бухгалтерия 8 ред. 3.0

1. Бланк и структура платежного поручения

Основные нормативные документы , которые устанавливают правила заполнения платежного поручения

- Положение Банка России от 19.06.2012 N 383-П

- Положение ЦБ РФ «О платежной системе Банка России» от 29.06.2012 № 384-П

- Приказ Минфина России от 12.11.2013 N 107н

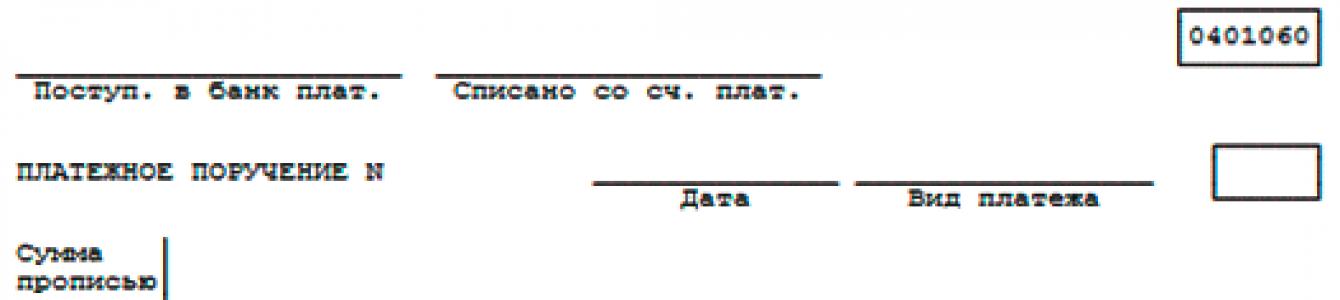

Бланк платежного поручения определен Положением № 383-П (приложение № 2). Именно его, и только его, нужно использовать для заполнения и последующей передачи в банк.

В бланк нельзя вносить изменения , добавлять и убирать поля. В приложении 3 Положения № 383-П все поля пронумерованы для удобства понимания требований заполнения документа. Это структура платежного поручения.

С точки зрения использования реквизитов платежного поручения, все платежи можно разделить на две группы :

- платежи за купленные товары, материалы, работы, услуги. В этом случае при оформлении платежного поручения используются поля 1 一 44, 60, 61, 102, 103.

- уплата налогов, сборов, акцизов и других платежей в бюджет. В этом случае, кроме полей, которые перечислены в пункте 1) нужно заполнить поля 101-109.

2. Как заполнить поля платежного поручения, общие для всех платежей

В таблице приведены основные требования нормативных актов к оформлению полей документа, которые должны быть заполнены и при оплате контрагентам, и при уплате налогов, сборов и акцизов в бюджет.

После таблицы расположен образец платежного поручения при оплате по договору.

| Номер реквизита | Наименование поля | Что заполнять | Пример |

| 1 | Название документа | Платежное поручение | Только так |

| 2 | Номер формы по ОКУД | 0401060 | Только так |

| 3 | Номер документа | Цифры, отличные от нуля | 25 |

| 4 | Дата | Дата составления документа в формате ДД.ММ.ГГГГ | 01.02.2017 |

| 5 | Вид платежа | Не заполнять | |

| 6 | Сумма прописью | С заглавной буквы, с начала строки:

|

125-50

Сто двадцать пять рублей 50 копеек Сто двадцать пять рублей |

| 7 | Сумма | Сумма платежа цифрами:

|

125-50 |

| 8 | Плательщик | Юридические лица: полное или сокращенное наименование//адрес местонахождения//

ИП: ФИО (ИП)//адрес местожительства (регистрации, пребывания)// Физ.лица, которые занимаются частной практикой: ФИО (указание на вид деятельности)//адрес местожительства (регистрации, пребывания)// |

ООО «Ракета» //Россия, г.Нижний Новгород, ул. Ленина д.25//

Субботин Павел Петрович (ИП) //Россия, г.Нижний Новгород, ул. Ленина д.25// Иванов Петр Васильевич (нотариус)// Россия, г.Нижний Новгород, ул. Ленина д.25// |

| 60 | ИНН | 10 цифр для юридического лица 12 цифр для ИП и физ.лица |

5257053618 |

| 102 | КПП | КПП плательщика

9 цифр только для юр.лиц |

526151001 |

| 9 | Сч. № | Номер расчетного счета, с которого должен производиться платеж (20 знаков) | 40702810500000000001 |

| 10 | Банк плательщика | Информация о банке плательщика:

|

Волго-Вятский банк Сбербанка, г. Нижний Новгород |

| 11 | БИК | БИК банка плательщика | 042202603 |

| 12 | Сч. № | Номер корреспондентского счета банка плательщика (20 цифр) | 30101810400000000225 |

| 13 | Банк получателя | Информация о банке получателя:

|

Северо-Западный банк Сбербанк России, г.Санкт-Петербург |

| 14 | БИК | БИК банка получателя | 044030653 |

| 15 | Сч. № | Номер корреспондентского счета банка, в котором находится расчетный счет получателя средств | 30101810500000000653 |

| 16 | Получатель | Юридические лица: полное или сокращенное наименование

Физические лица: ФИО ИП: ФИО, (ИП) Физ.лица, которые занимаются частной практикой: ФИО (вид деятельности) |

АО «Мотылек»

Сергеева Анна Петровна Сергеева Анна Петровна, (ИП) Сергеева Анна Петровна (адвокат) |

| 61 | ИНН | ИНН плательщика или КИО (код иностранной организации)

10 цифр для юридического лица 12 цифр для ИП и физ.лица |

7826059119 |

| 103 | КПП | КПП получателя

9 цифр только для юр.лиц Для ИП и физ.лиц не заполняется |

783906001 |

| 17 | Сч. № | Номер счета, на который должны быть зачислены деньги (20 знаков) | 40702810599910000001 |

| 18 | Вид оп. | Вид операции (шифр документа). Для платежного поручения ㄧ 01 | Только 01 |

| 19 | Срок плат. | Срок платежа. Не заполнять | |

| 20 | Наз.пл. | Назначение платежа. Не заполнять | |

| 21 | Очер.плат. | Очередность платежа. определяется ст. 855 ГК РФ, цифры от 1 до 5 | 5 |

| 22 | Код | Уникальный идентификатор платежа.

Заполняется в тех случаях, когда:

Если кода нет, то проставляется «0». |

20-25 знаков или 0 |

| 23 | Рез.поле | Резервное поле.

Не заполняется. |

|

| 24 | Назначение платежа | Причина перевода:

По налогам: подробнее в следующей части статьи. |

Оплата ремонтных работ по договору от 20.10.2016 № 100 по счету-фактуре от 20.12.2016 № 1036. В том числе НДС (18%) 18000,00 руб. |

| 43 | М.П. | Место для печати. | |

| 44 | Подписи | Подписи работников организации-плательщика.

Образцы подписи сотрудников, которые могут подписывать платежные документы, должны быть заранее предоставлены в банк. |

|

| 110 | Не заполняется | ||

| 101-109 | Используются для перечислений в бюджет. При платежах между юридическими и физическими лицами не заполняются. Поля 102 и 103 «КПП» заполняется и при «обычных» переводах. | ||

3. Образец платежного поручения при оплате по договору

С учетом описанного выше платежное поручение при расчетах по договору выглядит следующим образом:

4. Как заполнить поля налогового платежного поручения

При заполнении таких платежек важно помнить, что в реквизитах получателя указываются данные ИФНС , в которую производится платеж .

Если вы не знаете реквизиты налоговой или сомневаетесь в их правильности, то, лучше всего, обратиться в «свою» ИФНС и попросить предоставить всю информацию . На основании пп.6 п.1 ст.32 НК РФ, налоговая инспекция не может отказать в предоставлении реквизитов платежа.

Про заполнение полей 1-44, 60, 61 было написано выше. Поэтому остановимся на основных полях налогового платежного поручения: 101-109.

5. Поле 101 «Статус плательщика»

Статус плательщика зашифрован двумя цифрами от 01 до 26. Он отвечает на вопросы:

- кто платит?

- что платит?

- за кого платит?

Где брать подробную информацию для заполнения этого поля? В приложении 5 к Приказу № 107н.

В таблице приведены наиболее распространенные ситуации по перечислению в бюджет.

Другие коды поля 101 носят более частный характер.

Много вопросов по заполнению платежного поручения на оплату страховых взносов появилось после передачи с 01 января 2017 года контроля за взносами в ФНС.

Обратите внимание, что в поле 101 платежки на перечисление взносов за работников на пенсионное, медицинское и социальное страхование ФНС рекомендовал ставить код 14 (письмо от 26.01.2017 № БС-4-11/1304@/НП-30-26/947/02-11-10/06-308-П). Однако банки оказались к этому не готовы, и пока вопрос решается, ФНС рекомендует ставить код 01 (письмо от 03.02.2017 № ЗН-4-1/1931@).

ИП при перечислении взносов за себя должны, как и раньше, использовать код 09 .

6. Поле 104 «КБК (код бюджетной классификации)»

Код состоит из 20 цифр. С помощью этих цифр зашифрована «полочка» для доходов в бюджетах разных уровней.

КБК прописаны в приложении 1 к Приказу Минфина России от 01.07.2013 № 65н «Об утверждении указаний о порядке применения бюджетной классификации Российской Федерации», последние изменения в этот Приказ были внесены 21.10.2016 Приказом Минфина России № 180н.

Все коды по налогам (сборам, акцизам и другим обязательным платежам), недоимкам, штрафам и пеням начинаются на 182.

КБК зависит от таких факторов, как:

- что за налог (акциз, сбор)

- платиться сам налог или недоимка, штрафы, пени

- бюджет, в который платиться налог

У каждого налога (сбора, акциза) КБК будут разные, причем для перечисления самого налога (сбора, акциза), а также недоимок, штрафов и пени по нему. В каждом случае нужно оформлять отдельные платежные поручения.

Примеры КБК

7. Поле 105 «ОКТМО»

Код состоит из 8 или 11 цифр. Обозначает код муниципального образования по «Общероссийскому классификатору территорий муниципальных образований», в котором собираются средства от уплаты налогов.

Коды ОКТМО в налоговой декларации и платежном поручении должны совпадать.

8. Поле 106 «Основание платежа»

В этом поле нужно проставить 2 прописные буквы. которые обозначают основание платежа. Пунктом 7 приложения № 2 Приказа № 107н предусмотрено всего 14 причин .

В таблице перечислены наиболее стандартные ситуации:

Если поле 106 не будет заполнено или в нем будет стоять «0», то у налоговых органов есть все основания для того, чтобы самостоятельно идентифицировать такой платеж.

Например , вы хотите погасить задолженность по налогу за прошлые периоды, не дожидаясь налоговой проверки. Если в поле «Значение основания платежа» не будет проставлено «ЗД», то налоговые органы могут принять это как платеж текущего года.

9. Поле 107 «Налоговый период»

Значение налогового периода закодировано десятью знаками, в том числе двумя разделителями – точками.

Этот реквизит платежного поручения показывает периодичность оплаты . Заполнять его нужно, как описано в таблице ниже.

| Ежемесячные платежи | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| М | С | . | номер месяца (01 – 12) | . | год (4 знака) | ||||

| Квартальные платежи | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| К | В | . | номер квартала (01 – 04) | . | год (4 знака) | ||||

| Полугодовые платежи | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| П | Л | . | номер полугодия (01 – 02) | . | год (4 знака) | ||||

| Годовые платежи | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Г | Д | . | 0 | 0 | . | год (4 знака) | |||

Конкретная дата в привычном формате «ДД.ММ.ГГГГ» в поле 107 проставляется в таких случаях, как:

- законодательством установлена дата уплаты налога

- погашение задолженности по требованию налоговой

- погашение рассроченной, отсроченной, реконструируемой, приостановленной к взысканию задолженности

- погашение задолженности

- погашение инвестиционного налогового кредита

- погашение задолженности в ходе проведения процедур, связанных с банкротством

В тех случаях, когда оплата проводится для погашения задолженности по акту проверки или исполнительному документу, в поле 107 нужно поставить «0» .

10. Поле 108 «Номер основания платежа»

Само основание платежа зашифровано в поле 106. А в поле 108 нужно поставить номер этого документа , например, акта проверки, требования налоговой инспекции, исполнительного листа. При этом знак «№» писать не надо.

В поле 108 ставится «0» , когда платежное поручение заполняется для оплаты налогов текущего года или добровольного погашения задолженности за предыдущие периоды (поле 106 заполнено как «ТП» и «ЗД», соответственно).

11. Поле 109 «Дата основания платежа»

У основания платежа из поля 106, кроме номера, который должен быть прописан в поле 108, есть еще дата составления . Именно эту дату нужно проставить в поле 109 в формате ДД.ММ.ГГГГ. Дата основания платежа для налоговой декларации – дата подписания декларации (расчета) налогоплательщиком.

И только в том случае, когда платежное поручение заполняется для погашения задолженности за предыдущие периоды, в поле 109 ставится «0» .

12. Поле 22 «Код»

При заполнении этого поля в платежном поручении для перечислений в бюджет возможны два варианта:

- Платежное требование оформляется для добровольного погашения задолженности за предыдущие периоды или уплаты текущих налогов, сборов, страховых взносов , тогда в поле «Код» нужно ставить «0»

- При уплате недоимки, штрафов, пени по требованию налоговых органов, в поле «Код» нужно проставить уникальный идентификатор начисления (УИН), который должен быть указан в требовании.

УИН состоит из 20 или 25 цифр. В платежном поручении УИН может быть заполнен двумя или более строками.

13. Поле 24 «Назначение платежа»

Информация, которую нужно указывать в реквизите 24 зависит от ситуации. Основные из них приведены в таблице.

| Ситуация | Обязательно указывать | Пример |

| Уплата налога (сбора, акциза) за текущий период |

|

Авансовый платеж по налогу на прибыль за 1 квартал 2017 года |

| Добровольное погашение задолженности за предыдущие периоды |

|

Погашение задолженности по НДС за 1 квартал 2016 года |

| Уплата недоимки по требованию ИФНС |

|

Уплата недоимки по налогу на имущество по требованию ИФНС от 15.04.2016 № ХХХ |

| Уплата штрафа |

|

Штраф по налогу на имущество по требованию ИФНС от 15.04.2016 № ХХХ |

| Уплата пени |

|

Пени по налогу на имущество по требованию ИФНС от 15.04.2016 № ХХХ |

14. Формирование платежных поручений в 1С: Бухгалтерия 8 ред. 3.0

Заполнение платежного поручения, с первого взгляда, может показаться очень сложным. Но это только первое впечатление.

Самое главное, чтобы у вас были все необходимые данные для заполнения полей. Если чего-то не хватает, то лучше спросить: у контрагента, в обслуживающем банке, налоговой инспекции.

Все вопросы о том, как заполнить поля платежного поручения задавайте в комментариях к этой статье.

А у нас к вам тоже есть вопросы:

- были ли у вас случаи, когда банк не принял платежное поручение к исполнению? По какой причине и что вы делали в такой ситуации?

- попадал ли ваш платеж в ИФНС в нераспределенные по причине неправильного заполненного платежного поручения? К каким последствиям это привело?

Напишите об этом в комментариях.

Как заполнить поля платежного поручения

Код платежа – однозначный идентификатор, позволяющий выполнять анализ платежного оборота в рамках государственной финансовой системы для обеспечения эффективного налогового администрирования.

Код назначения платежа: функция

Код назначения платежа – уникальный номер, позволяющий идентифицировать финансовую операцию. Кодирование обеспечивает простоту анализа денежных потоков при формировании налоговой документации. Идентификаторы используют для целей:

- прогнозирование макроэкономических показателей;

- оценка инфляционных процессов;

- исследование состояния финансовой системы государства.

Сроки сбора информационных данных при использовании кодов назначения платежей можно значительно сократить.

Заполняя расчетные документы, указывайте код операции согласно принятому шаблону.

Коды платежей налогов: что указывать?

Уплату налоговых взносов осуществляют согласно предусмотренному графику, прописывая в поле «Код» распоряжения уникальные идентификационные номера (УИН) – коды платежей налогов. Их будут присваивать инспекторы соответствующей службы.

Указание кода является обязательным только при условии присвоения его получателю финансовых средств ФНС. При необходимости уплаты пени, штрафа в случае отсутствия УИН в соответствующую графу необходимо вписать значение «0».

Поле «Код» подлежит обязательному заполнению, поскольку иначе банковская организация не проведет платеж. При наличии ошибки идентификацию расчетной операции можно осуществить по иным реквизитам.

Код авансового платежа для уплаты налога на прибыль

Авансовые платежи вносят согласно графику:

- первый квартал;

- полугодие;

- девять месяцев;

- ежемесячно.

При выполнении расчетных операций указывают код авансового платежа – номер (КБК), позволяющий его расшифровать: назначение, идентификация плательщика, распорядителя денежных средств.

КБК включает 4 блока:

- администратор доходов бюджета (3 цифры);

- вид доходов бюджета (10 цифр);

- подвид доходов бюджета (4 цифры);

- классификация операции (3 цифры).

Неверное указание КБК в платежном поручении, формируемом для уплаты налогов по авансовым платежам, может привести к начислению пени.

Коды таможенных платежей: назначение

Коды таможенных платежей – номера, характеризующие вид финансовых взносов, предусмотренных законодательством. Участники внешнеэкономической деятельности обязаны вносить соответствующую информацию при оформлении платежных поручений.

Примеры кодов платежей:

- сборы за операции (декларирование товаров, оформление) – 1010;

- таможенное сопровождение – 1020;

- ввозные пошлины – 2010, 2020;

- НДС – 5010.

При заполнении платежных счетов необходимо указывать код бюджетной классификации.

При неправильном заполнении полей реквизитов поступившие средства учитывают как невыясненные, что может привести к штрафным санкциям в результате несвоевременной уплаты денежных знаков.

Оплата по коду платежа – удобный инструмент для совершения финансовых операций

Использование уникальных идентификаторов в платежных финансовых системах позволяет плательщику ускорить процесс оформления расчетных документов. Оплата по коду платежа услуг, продукции, взносов обеспечивает возможность однозначного определения получателя, что исключает риск возникновения ошибок.

При заполнении бланков и внесении реквизитов в процессе онлайн-оплаты следите за точностью воспроизведения номеров кодов.

Отправленные «не туда» средства заморозят до выяснения обстоятельств либо направят на счет организации, не являющейся адресатом платежа.

Код валютного платежа: когда указывать?

Осуществляя финансовые операции с валютой необходимо указывать код валютного платежа. Идентификатор используют при совершении сделок:

- предоплата за товар;

- оплата поставленной продукции;

- покупка/продажа иностранных денежных знаков;

- выдача ;

- покупка/продажа недвижимости.

Формат идентификатора: {VO<код вида валютной операции>}. Коды статичны. Их определяет Центробанк.

Использование номеров обеспечивает возможность контроля денежных потоков всех уровней финансовой системы и упрощает процедуру оплаты взносов различного вида для налогоплательщиков.