Купив недвижимость, мы можете получить имущественный вычет и вернуть ранее уплаченный налог НДФЛ. Подробнее о налоговом вычете при покупке квартиры можно прочитать в статье: « «. В целом же, для получения налоговых вычетов необходимо заполнять декларацию 3-НДФЛ. Давайте разберемся, как это сделать правильно.

Основные правила по заполнению 3-НДФЛ

Сдать декларацию для возврата части уплаченного налога можно в течение всего года. Отчитаться можно за 3 предыдущих периода, то есть 3 предыдущих года.

- заполняйте бланк аккуратно, если ошибетесь — придется все переписывать заново;

- одна клетка — один символ, печатными и достаточно крупными буквами;

- если заполняете от руки — пользуйтесь синей или черной ручкой;

- в декларации много листов, заполнять все не нужно, подавать пустые страницы в налоговую так же не нужно.

Подойдите к оформлению внимательно и ответственно, ведь от правильности заполнения зависит на сколько быстро вы сможете вернуть полагающиеся вам деньги.

Образец заполнения декларации 3-НДФЛ для получения вычета за лечение

Для получения социального вычета на лечение нужно заполнить следующие листы декларации:

- Титульный лист;

- Раздел 1;

- Раздел 2;

- Лист А;

- Лист Е1.

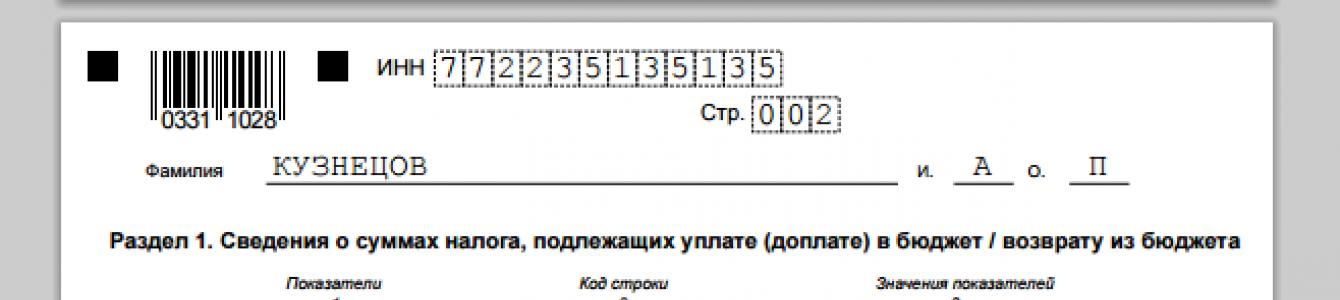

Титульный лист

- ИНН — Заполняется согласно данным 2НДФЛ

- Номер корректировки — «0» - если декларация подается первый раз

- Налоговый период — Год, в котором вы понесли траты на лечение

- Код налогоплательщика — «760» - для физического лица

- Сведения о налогоплательщике — Заполняются согласно данным паспорта

- Сведения о документе — Заполняются согласно данным паспорта

- Статус налогоплательщика — «1» - для резидентов РФ

- Адрес места жительства — Заполняется в соответствии с актуальными данными (не идентично месту регистрации)

- Достоверность и полноту сведений подтверждаю — «1» - при самостоятельной подаче документов (в этом случае данные не заполняются, ставится только дата и подпись)

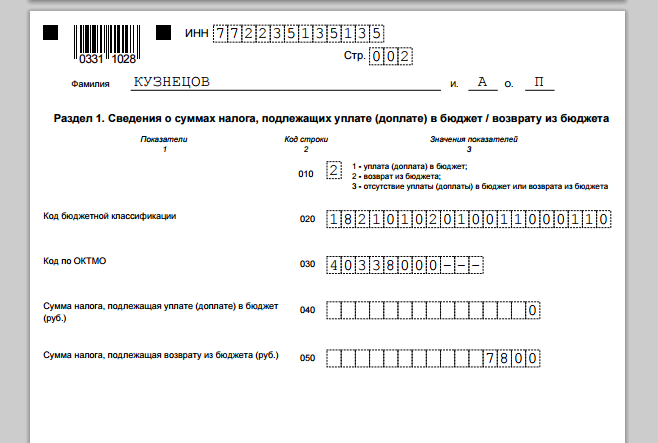

Раздел 1

- Строка 010 — «2» - возврат из бюджета

- Строка 020 — 182 1 01 02010 01 1000 110

- Строка 030 — Код ОКТМО зависит от вашего местонахождения. Узнать его по адресу можно

- Строка 050 — Сумма вычета

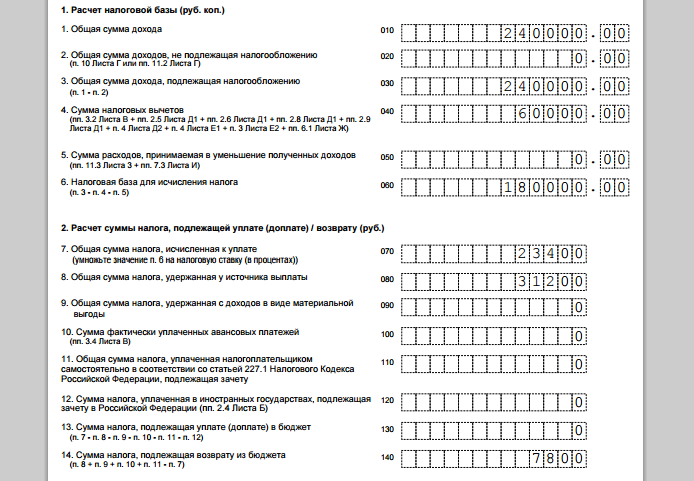

Раздел 2

- Строка 010 — Общая сумма полученного за налоговый период дохода

- Строка 030 — Сумма, подлежащая обложению налогом

- Строка 040 — Общая сумма налоговых вычетов

- Строка 060 — Налоговая база (Строка 030 – Строка 040 – Строка 050)

- Строка 070 — Налог к уплате (Строка 060 х 13 %)

- Строка 080 — Налог, удержанный у источника выплаты

- Строка 140 — Сумма возврата из бюджета (Сумма Строк 080, 090, 100 и 100 – Строка 140)

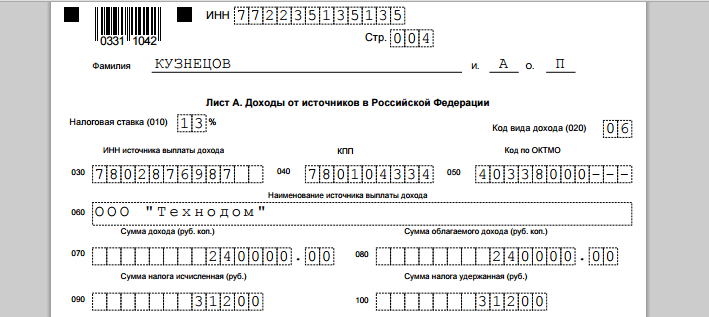

Лист А

- Строка 010 — 13 % - налоговая ставка

- Строка 020 — «02» - код дохода

- Строка 030 — ИНН работодателя (указан в справке о доходах)

- Строка 040 — КПП (указан в форме 2НДФЛ)

- Строка 050 — Код по ОКТМО (указан в форме 2НДФЛ)

- Строка 060 — Наименование организации-работодателя

- Строка 070 — Сумма годового дохода

- Строка 080 — Сумма налогооблагаемого дохода

- Строка 090 — Сумма начисленного налога

- Строка 100 — Сумма удержанного налога

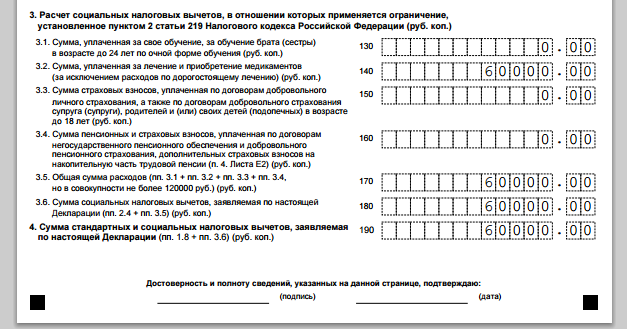

Лист Е1

- Строка 140 — Размер трат на лечение в рублях

- Строка 170 — Суммарные траты (не более 120 000 рублей)

- Строка 180 — Размер заявленного вычета

- Строка 190 — Общая сумма заявленных вычетов

Чтобы потренироваться в заполнении, здесь можно скачать бланк декларации 3-НДФЛ

Зубы в норме Лечение зубов Как проводится налоговый вычет на лечение зубов в 2015 году?

Налоговый вычет на лечение зубов ‑ это законодательно предусмотренная частичная компенсация, на получение которой имеет право каждый совершеннолетний гражданин РФ, регулярно уплачивающий НДФЛ. О том, как правильно оформить все необходимые документы и прочих юридических нюансах, касающихся социальных вычетов, вы узнаете из этой статьи.

На какие случаи распространяется действие закона?

Мнение эксперта. Врач-стоматолог Горошкин Е.Л. : «В ст. 219 Налогового кодекса Российской Федерации обозначено, что выплата производится лишь в том случае, если лечение было проведено государственными и частными медицинскими организациями, имеющими необходимую лицензию, при подаче в Федеральную налоговую службу справки о затраченной сумме и ряда других документов».

Воспользоваться льготой и получить компенсацию можно в таких случаях :

- если услуга относится к нормативно утвержденному списку платных медицинских услуг (с ним рекомендуется ознакомиться перед тем, как начинать заниматься оформлением справок и документов);

- если налогоплательщик получил соответствующую услугу сам или оплатил ее для своего мужа/жены, родителей или детей (до совершеннолетия);

- если оплата производилась налогоплательщиком из собственного кармана, а не организацией, в которой он трудится;

- если зарплата или гонорары облагаются 13%-ным налогом на доход физических лиц (при ставке 9% и 35% соответствующий закон не действует);

- если страховой компанией полностью или частично оплачивалось лечение.

Налоговый вычет на лечение зубов не могут получить :

- индивидуальные предприниматели, на которых распространяется действие упрощенной системы налогообложения или уплачивающие Единый налог на вмененный доход;

- безработные.

Согласно букве закона компенсация осуществляется в размере понесенных расходов, но общая сумма за год не должна превышать 120000 рублей (кроме затрат на дорогостоящее лечение, которые покрываются в полном размере). Выплата на лечение родственников значительно уступает – она укладывается в сумму не больше 50000 рублей.

Какие документы необходимо подготовить?

Необходимо подготовить список документов для оформления.

Чтобы получить налоговый вычет в 2015 году, понадобятся такие документы :

- Ксерокопии договора между налогоплательщиком и организацией на оказание медицинских услуг (если договор не был заключен, то факт лечения можно подтвердить заверенной главврачом выпиской или копией медицинской карты).

- Ксерокопия лицензии стоматологической клиники или медицинского центра (не нужна, если в договоре указаны реквизиты клиники).

- Ксерокопия договора о предоставлении услуг добровольного медицинского страхования (или полиса) с квитанциями об уплате взносов.

- Справка с места работы 2-НДФЛ за 2015 год.

- Ксерокопия паспорта и индивидуального налогового номера.

- Ксерокопии документов, подтверждающих факт оплаты стоматологических услуг.

- Заполненная по форме 3-НДФЛ декларация.

- Заявление на имя начальника структурного подразделения Федеральной налоговой службы с просьбой осуществить вычет на лечение зубов.

- Если проводилось лечение супруга, детей или родителей, необходимо приложить ксерокопию документов, подтверждающих родственную связь (свидетельства о рождении, браке).

Относится ли протезирование и имплантация зубов к дорогостоящему лечению?

Для предотвращения конфликтных ситуаций, которые могут возникнуть между налогоплательщиком и Федеральной налоговой службой, указанной организацией было подготовлено разъяснительное письмо от 07.11.2006 № 26949/МЗ-14. В нем говорится о том, что протезирование зубов не входит в список видов дорогостоящего лечения. К сожалению, под те же самые ограничения подпадает и налоговый вычет, выплачиваемый при имплантации зубов.

В течение какого времени необходимо подать документы?

Ни в коем случае нельзя забывать о сроке, в течение которого можно оформить возврат НДФЛ. Он составляет 3 года с момента проведения стоматологической манипуляции. Иными словами, если налогоплательщик воспользовался платными услугами клиники в 2015 году, то он может требовать вычеты на лечение зубов на протяжении 2016, 2017 и 2018 года.

Как определить сумму вычета?

- (годовая заработная плата ‑ стоимость лечения) × 13% = А

- сумма выплаченного за год налога – А = сумма компенсации.

Все физлица, получающие доходы, платят с них НДФЛ. Часть уплаченного налога можно вернуть благодаря специальным налоговым вычетам. Если вы оплачивали медицинские услуги, оказанные вам или вашим родным, то можете уменьшить сумму подоходного налога за счет социального вычета на лечение (пп. 3 п. 1 ст. 219 НК).

Вычет предоставляется на основании декларации по форме 3-НДФЛ . Как заполнить возврат на лечение, какие еще документы нужно для этого предоставить, рассмотрим далее.

Вычет на лечение и его размер

Получить вычет и вернуть часть денег, потраченных на лечение возможно, если вы из своих средств:

- Оплачивали медицинским учреждениям услуги лечения,

- Оплачивали лекарства и медикаменты, которые назначил врач,

- Платили страховые взносы по договорам добровольного медстрахования.

При этом действуют следующие условия:

- Учитывается оплата лечения, медпрепаратов и страховки не только за себя, но и за членов своей семьи: детей младше 18 лет, супругов, родителей.

- Оказанные вам медицинские услуги и приобретенные лекарства должны входить в специальные Перечни медуслуг и лекарств, по которым можно применять налоговый вычет (постановление Правительства РФ от 19.03.2001 № 201), а больница, клиника или иное медучреждение должны иметь действующую лицензию на медицинскую деятельность.

- Договор ДМС, по которому платились взносы, не может включать иные услуги, кроме оплаты лечения, а страховая компания, заключившая договор, должна иметь соответствующую лицензию.

- В вычете будет отказано, если полностью или частично медуслуги за вас оплатил работодатель, или иное лицо. В том числе не будет принята оплата за счет материальной помощи на лечение, оказанной работодателем сотруднику (пп.3 п. 1 ст.219 НК РФ). Оплату может сделать только сам налогоплательщик в полной сумме.

Каким будет размер вычета, зависит от того, сколько средств фактически потрачено вами на лечение. Но и здесь есть свои пределы.

Максимальный социальный вычет может составлять не более 120 000 рублей, причем эта сумма включает в себя не только лечение, а вообще все социальные вычеты. То есть, если в течение года вы платили, например, за обучение ребенка, внесли дополнительные взносы на пенсию и оплатили медицинские услуги и лекарства, то все эти расходы совокупно дают право на вычет не более 120 000 рублей. Соответственно, с этой суммы вы сможете вернуть себе 15 600 рублей налога (120 000 рублей х 13%).

Исключение из этого правила есть, но только для дорогостоящего лечения: оплатив медицинские услуги, входящие в специальный Список, определенный постановлением № 201, вы можете вернуть 13% налога с полной стоимости такого лечения, но конечно, в пределах ранее уплаченного с ваших доходов НДФЛ.

Обратите внимание, что вернуть налог можно только за те периоды, когда фактически оплачивалось лечение. Заявить вычет допустимо и спустя несколько лет после оплаты, но возврат возможен только за последние 3 года. К примеру, лечение проходило в 2013 году, а заявили вычет только в 2016. В этом случае можно вернуть налог, уплаченный в 2015, 2014 и 2013 годах.

Документы на вычет за лечение

По окончании календарного года, в котором было оплачено лечение, предоставьте в ИФНС:

- налоговую декларацию 3-НДФЛ,

- справку о доходах 2-НДФЛ от каждого работодателя, который удерживал НДФЛ из вашей зарплаты,

- заявление на возврат НДФЛ по установленной форме.

В зависимости от вида медицинских расходов, нужно также приложить следующие документы, их подтверждающие:

Для вычета по оказанным медуслугам :

- Справку об оплате услуг (форма утв. приказом Минздрава России № 289, МНС России от 25.07.2001 № БГ-3-04/256) из медорганизации, в которой проходило лечение,

- Копию договора об оказании медуслуг. Если в договоре не указаны полные реквизиты лицензии медучреждения, то приложите копию лицензии.

Для вычета по медикаментам:

- Рецепт от лечащего врача со штампом «Для налоговых органов РФ, ИНН налогоплательщика»,

- Копии документов, которые подтверждают приобретение лекарств (кассовые чеки, платежные поручения и т.п.).

При оформлении вычета на ДМС:

- Копия страхового полиса, или договора,

- Копия лицензии страховщика, если в договоре не указаны его полные реквизиты.

Когда налоговый вычет оформляется по медрасходам за членов семьи и родственников, нужны копии документов, подтверждающих ваше родство – свидетельства о рождении, о браке и т.п.

Весь пакет документов направляется в налоговую инспекцию по месту жительства. Для деклараций, подаваемых только с целью возврата налога, ограничений по сроку представления нет – сдать 3-НДФЛ можно в течение всего года, следующего за отчетным. Если одновременно с вычетом вы заявляете и о своем доходе, то декларацию нужно сдать до 30 апреля следующего года. Процедура возврата налога может занять у вас до четырех месяцев: 3 месяца длится камеральная проверка

Заполнять 3-НДФЛ нужно в соответствии с Порядком, установленным приказом ФНС России от 24.12.2014 № ММВ-7-11/671.

Заявление на возврат налога заполняется по форме, утвержденной Приказом ФНС от 03.03.2015 № ММВ-7-8/90. Нужно указать год, когда возникла переплата, то есть когда оплачивалось лечение, а также какую сумму налога требуется вернуть. Для получения денег от ИФНС укажите банковские реквизиты своего счета.

Указанный социальный налоговый вычет представляет собой возможность возврата части средств, истраченных на лечение и покупку лекарств.

Условиями получения данного вида вычета является наличие статуса резидента РФ и дохода, облагаемого по ставке 13%.

По каким расходам можно получить возмещение

- Налоговый вычет можно получить по расходам на:

- собственное лечение или лечение родственников (супруга, родителей, детей до 18 лет) в медицинских учреждениях России;

- приобретение медикаментов для себя или родственников, назначенных лечащим врачом и купленных за счет собственных средств;

- оплату добровольного медицинского страхования (по договору со страховой организацией) за себя или своих родственников.

Особенности заявления вычета

- Предельный размер вычета за лечение (как свое так и близких родственников) - 120 000 руб. Вернуть можно до 13% от понесенных расходов, но не более 15 600 рублей (без учёта суммы вычета за дорогостоящее лечение);

- Вычет предоставляется только при условии , что медицинское учреждение или страховая организация имеет лицензию , на осуществление медицинской (страховой) деятельности на территории России.

- Остаток налогового вычета не переносится на последующие периоды. То есть, если в одном году получить весь вычет не получилось, перенести его на следующий год не получиться;

- Вычет за лечение - многоразовый . Заявлять его можно каждый год в пределах установленного лимита (без лимита если лечение дорогостоящее);

- Договор и платежные документы должны быть оформлены по заявителя вычета. Указанное ограничение не применяется к супругам. При заявлении вычета одним супругом за другого не имеет значения на кого оформлены все документы и кто оплачивал лечение;

- Вычет за лечение имеет срок давности - не более трех лет с даты произведения расходов. Таким образом, в 2017 году можно вернуть затраты по лечению, оплаченному в 2016, 2015, 2014 годах;

- Для того, чтобы получить вычет именно по дорогостоящему лечению в справке об оплате медицинских услуг должен быть указан код «02»

Cумма в 120 000 руб. является общей для всех соцвычетов (кроме дорогостоящего лечения и обучения детей и братьев с сестрами). Какие именно расходы включить в налоговый вычет решает сам налогоплательщик ;

Примечание : ограничение по вычету в 120 000 руб. на дорогостоящее медицинское лечение и медикаменты не распространяется.

При оплате дорогостоящих медицинских услуг можно вернуть до 13% от их полной стоимости (в дополнении ко всем остальным социальным вычетам), но для этого они должны быть включены в специальный перечень дорогостоящих медицинских услуг, утвержденный Правительством РФ.

Примечание : окончательное решение о признании тех или иных услуг дорогостоящими относится на усмотрение Министерства здравоохранения и социального развития. В связи с чем, если оказанная услуга в приведенном перечне отсутствует, необходимо обратиться в Минздравсоцразвития за разъяснением относительно возможности отнесения ее к дорогостоящей.

Оплаченные медицинские услуги и медикаменты должны входить в специальный перечень медицинских услуг и медикаментов, утверждённый Правительством РФ.

Примечание : вычет можно получить также за лекарство, которое не включено в указанный перечень, но имеющее в своем составе вещество, в данном перечне указанное).

Вычет можно получить только в том случае, если в году, в котором было оплачено лечение (приобретены медикаменты), имелись доходы, облагаемые НДФЛ по ставке 13%;

Примечание :необходимо отметить, что четких указаний на запрет получения вычета, в случае, если на момент оплаты лечения (приобретения медикаментов) доходы отсутствовали, нет.

Примеры расчёта налогового вычета по расходам на лечение

Пример 1. Вычет за собственное лечение

Условия получения вычета

В 2016 году Петров И.А. заплатил за своё лечение в платном медицинском учреждении 60 000 руб.

480 000 руб.

62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы на лечение в 2016 году составили 60 000 руб. следовательно, полагающаяся к возврату сумма будет равна: 7 800 руб. (60 000 руб. x 13%).

Так как за 2016 год Петров И.А. заплатил подоходный налог на сумму более 7 800 руб., а расходы на лечение не превышают лимита в 120 000 руб., налоговый вычет он сможет получить в полном объёме – 7 800 руб.

Пример 2. Вычет за собственное лечение стоимостью более 120 000 руб.

Условия получения вычета

В 2016 году Петров И.А. заплатил за своё лечение в медицинском учреждении 90 000 руб. , а также приобрёл по назначению врача — медикаменты необходимые для лечения, на сумму в 40 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2016 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

В общем расходы на лечение Петрова И.А. в 2016 году составили 130 000 руб. , но так как для социальных расходов установлено ограничение по вычету — в 120 000 рублей, следовательно, полагающаяся к возврату сумма будет равна: 15 600 руб. (120 000 руб. x 13%).

Так как в 2016 году Петров И.А. заплатил подоходный налог на сумму более 15 600 руб., налоговый вычет он сможет получить в полном объёме – 15 600 руб.

Пример 3. Вычет за лечение ребенка

Условия получения вычета

В 2016 году Петров И.А. заплатил за лечение своей 15-летней дочери, в платном медицинском учреждении, 70 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2016 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Так как возраст дочери меньше 18 лет , Петров И.А. имеет право воспользоваться налоговым вычетом по расходам на её лечение. Сумма, полагающаяся к возврату, будет равна: 9 100 руб. (70 000 руб. x 13%).

Так как за 2016 год Петров И.А. заплатил подоходный налог на сумму более 9 100 руб., налоговый вычет он сможет получить в полном объёме – 9 100 руб.

Пример 4. Вычет за дорогостоящее лечение

Условия получения вычета

В 2016 году Петров И.А. оплатил дорогостоящую операцию на легких стоимостью 500 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2016 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Так как хирургическое лечение тяжелых форм болезней органов дыхания входит в список дорогостоящих медицинских услуг, для которых налоговый вычет предоставляется в полном объёме (без ограничения в 120 000 руб.) сумма, полагающаяся к возврату, будет равна: 65 000 руб. (500 000 руб. x 13%).

Однако за 2016 год Петров И.А. заплатил НДФЛ на сумму менее 65 000 руб., поэтому вернуть он сможет только — 62 400 руб. (сумма уплаченного за год подоходного налога).

Пример 5. Вычет за лечение вместе с другими социальными вычетами

Условия получения вычета

В 2016 году Петров И.А. оплатил медикаменты, необходимые для лечения жены в размере 60 000 руб. , а также своё обучение в институте в размере 80 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2016 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы Петрова И.А. за 2016 год составили 140 000 руб. (60 000 руб. (за медикаменты) + 80 000 руб. (за обучение)), но так как сумма социальных вычетов за год не может превышать 120 000 руб., вернуть он сможет только: 15 600 руб. (120 000 руб. x 13%).. Её можно получить в бухгалтерии по месту работы (если за год вы работали в нескольких местах – необходимо взять справку с каждого из них).

Примечание : справка 2-НДФЛ не входит в перечень обязательных документов, необходимых к представлению при заявлении вычета.

Дополнительные документы, для вычета за лечебные услуги:

- Копии платежных документов , подтверждающие факт оплаты лечения (квитанции, платёжные поручения и т.д.).

Договор с медицинским учреждением , в котором прописана стоимость лечения. В налоговую службу подаётся копия договора, заверенная лично заявителем (должна быть подписана каждая страница копии).

В договоре должны быть указаны реквизиты лицензии на осуществление медицинской деятельности. В случае их отсутствия, дополнительно необходимо предоставить копию лицензии .

Примечание : если вы хотите получить вычет за дорогостоящее лечение, тогда понесённые на него расходы также должны быть прописаны в договоре с медицинским учреждением.

Справка об оплате медицинских услуг , выданная медицинским учреждением, оказавшим услугу.

При прохождении лечения в санаторно-курортном учреждении, также необходимо получить медицинскую справку. В ней должна быть отражена стоимость лечения за вычетом питания, проживания и т.д.

Дополнительные документы, для вычета за приобретение медикаментов:

- Рецепт , выписанный лечащим врачом на приобретение медикаментов, оформленный по форме № 107-1/у , и содержащий специальную печать, предназначенную для налоговых органов.

- Копии платежных документов , подтверждающие факт оплаты медикаментов (квитанции, кассовые чеки, платёжные поручения и т.д.).

Дополнительные документы, для вычета за медицинское страхование:

- Копия договора со страховой организацией или полис. В договоре должны быть указаны реквизиты лицензии на осуществление страховой деятельности. В случае их отсутствия, дополнительно необходимо предоставить копию лицензии.

- Копии платежных документов , подтверждающие факт оплаты страховых взносов (квитанции, платёжные поручения и т.д.).

Дополнительные документы, для вычета за родственников:

- Копия свидетельства о рождении ребёнка (в случае вычета за детей ).

- Копия свидетельства о браке (в случае вычета за супруга ).

- Копия свидетельства о рождении заявителя (в случае вычета за родителей ).

Обратите внимание , при подаче в налоговую службу копий документов, рекомендуется при себе иметь их оригиналы.

Передать собранные документы можно следующими способами:

- Лично обратившись в территориальный налоговый орган по месту жительства. При таком способе, налоговый инспектор лично проверит все документы и если потребуется, сразу скажет, каких документов не хватает или какие необходимо исправить.

- Через представителя по нотариальной доверенности (в некоторых налоговых службах принимают документы по рукописной доверенности).

- С помощью личного кабинета налогоплательщика (ЛКН) , расположенного на сайте ФНС РФ. Для того, чтобы получить доступ к ЛКН, необходимо обратиться в любой налоговый орган для создания учетной записи и получения логина и пароля для входа в нее. Для этого необходимо взять с собой ИНН и паспорт. Плата за подключение ЛКН не взимается.

По почте — ценным письмом с описью вложения. Для этого необходимо вложить документы в конверт (конверт не запечатывать) и составить 2 экземпляра почтовый описи с перечислением всех вложенных документов.

При таком способе не требуется посещение налоговой службы, но в случае если были допущены ошибки или пакет документов был собран не в полном объеме, узнаете вы об этом только через 2-3 месяца (после проверки документов).

Примечание : декларацию 3-НДФЛ и комплект документов необходимый для получения налогового вычета можно подать в налоговую службу в течение всего года.

Третий этап - проверка документов и получение налогового вычета

Проверка налоговой декларации и прилагающихся к ней документов проводится в течение 3-х месяцев со дня их подачи в налоговый орган.

В течение 10 дней после окончания проверки налоговая служба должна направить в адрес налогоплательщика письменное уведомление с результатами проверки (предоставление или отказ в предоставлении налогового вычета).

После получения уведомления, необходимо прийти в налоговый орган и предоставить заявление на возврат НДФЛ с указанием банковских реквизитов, по которым будет сделан денежный перевод.

Денежные средства должны перечислить в течение 1-го месяца со дня подачи заявления на возврат НДФЛ, но не ранее окончания проверки документов (камеральная проверка).

За какой период можно получить налоговый вычет

Получить налоговый вычет можно только за те годы, в которых непосредственно была произведена оплата за лечение.

При этом подать декларацию и вернуть деньги можно только в следующем году , за тем годом, в котором были понесены расходы на лечение. Например, если вы оплатили лечение в 2015 тогда вернуть деньги сможете только в 2016.

Декларацию 3-НДФЛ и документы необходимые для получения налогового вычета можно подать в ИФНС в течение всего года..

Как получить социальный вычет через работодателя

С 2016 года получить налоговый вычет за лечение можно у работодателя. В этом случае с заработной платы перестанет удерживаться подоходный налог по ставке 13%.

Главная особенность данного способа заключается в том, что для получения вычета не нужно дожидаться окончания года (как в случае с налоговой), подать заявление на вычет можно сразу после оплаты лечения.

Процедура получения вычета через работодателя происходит в 3 этапа:

Первый этап – сбор необходимых документов

Список документов для получения вычета через работодателя совпадает с документами, которые необходимы для получения вычета через налоговую службу (см. выше).

Но есть следующие отличия:

- Не требуется заполнять налоговую декларацию по форме 3-НДФЛ.

- Не нужна справка по форме 2-НДФЛ.

- Заявление на получение налогового вычета заполняется по другой форме.

Второй этап - передача собранных документов в налоговый орган

После того как все документы собраны, их необходимо передать в налоговую службу по месту жительства. Способы передачи документов, такие же, как и в случае получения вычета через налоговую службу (см. выше).

По истечении 30 дней (отводимых на проверку документов) из налоговой службы должно прийти уведомление , подтверждающее право на получение вычета у работодателя.

Третий этап – получение налогового вычета

После получения уведомления из налоговой службы, необходимо написать заявление на вычет и вместе с уведомлением передать в бухгалтерию по месту работы.

Начиная со дня уведомления бухгалтерии, с заработной платы перестанут удерживать подоходный налог, вследствие чего она станет больше обычной на 13%. Это будет происходить до тех пор, пока вычет не будет исчерпан полностью, либо пока не закончится календарный год.

Обратите внимание: если в течение года работодатель предоставил работнику вычет не в полном размере (например, за те месяцы пока он оформлял документы для получения вычета), тогда неиспользованный остаток можно получить по окончании года обратившись в налоговую службу (порядок получения вычета через налоговую см. выше).

25 февраля 2015

НК РФ предусматривает несколько видов налоговых вычетов для физических лиц – стандартные, имущественные, инвестиционные, профессиональные и социальные. Последние предоставляются в виде возмещения части расходов на социально необходимые услуги, например, на лечение и приобретение лекарств (). Рассмотрим, в каких случаях и в каком размере государство готово возместить часть затрат на лечение, какие документы должен собрать для этого налогоплательщик и как правильно заполнить налоговую декларацию, чтобы получить вычет.

Три условия для принятия расходов к вычету

Условие 1 . К вычету принимаются затраты не на все виды лечения. Полный перечень медицинских услуг, расходы на которые можно предъявить к вычету, установлен (далее – Постановление). Туда включаются:

- диагностика и лечение при оказании скорой медицинской помощи;

- диагностика, профилактика, лечение и реабилитация в амбулаторной-поликлинической и стационарной формах (включая проведение медицинской экспертизы);

- диагностика, профилактика, лечение и реабилитация, проводимые в санаториях. В этом случае вычет можно предъявить в отношении только части затрат на путевку, соответствующей стоимости медицинских услуг ();

- услуги по санитарному просвещению.

Затраты на прочие виды лечения, которые в перечне не поименованы, принять к вычету не получится.

Так, например, расходы на приобретение средств для восстановления здоровья больного после операции и ухода за больным к установленным в перечне услугам не относятся, а значит, к вычету не принимаются (). А вот против расходов на проведение операций по липосакции, увеличению груди и ринопластике ФНС России никаких возражений не имеет и разрешает уменьшать НДФЛ на сумму таких расходов (письмо ФНС России от 6 июня 2013 г. № ЕД-4-3/10369@ " ").

Условие 2 . Медицинские услуги должны быть оказаны надлежащим субъектом. Согласно старой редакции НК РФ, действовавшей до 1 января 2013 года, вычет можно было получить, только если лечение проводилось медицинской организацией. В настоящее время услуги, оказанные индивидуальными предпринимателями, также могут учитываться для вычетов (). Единственное условие – организация или ИП должны иметь российскую лицензию на осуществление медицинской деятельности. Поэтому если лечение проходило за рубежом и у организации, соответственно, нет российской лицензии, воспользоваться вычетом не получится ().

Условие 3 . Затраты на лечение должны быть полностью оплачены самим налогоплательщиком за счет его средств. Если лечение или его часть оплачены кем-то другим (например, работодателем), то такие расходы для вычета использовать нельзя. Кстати, этот запрет распространяется и на те случаи, когда работодатель не оплатил лечение сотрудника непосредственно, но оказал ему целевую материальную помощь, поставив условие о расходовании средств исключительно на лечение ().

Кроме лечения, к вычету можно принять и расходы на покупку лекарств, назначенных налогоплательщику. Перечень активных компонентов лекарств, расходы на покупку которых можно принять к вычету, также устанавливается Постановлением – в него включено большинство самых распространенных лекарственные средства и даже два вида витаминов: витамин К (менадион) и витамин В1 (тиамин). При этом покупка лекарств, как и лечение, должна оплачиваться из личных средств налогоплательщика.

Можно компенсировать стоимость только тех медикаментов, назначение которых подтверждено рецептом. Напомним, в настоящее время врачи указывают не коммерческое наименование лекарства, а название его основного действующего вещества (п. 3 Приложения 1 к приказу Минздрава России от 20 декабря 2012 г. № 1175н " ").

А в отношении вычетов по расходам на приобретение медицинских изделий однозначного ответа нет. Ведь бывает ситуация, когда, оплатив дорогостоящее лечение, налогоплательщик вынужден приобрести еще дополнительное оборудование или изделие для поддержания своего здоровья дома (например, аппарат по искусственной вентиляции легких). Чтобы принять расходы на такую покупку к вычету, в документах, подтверждающих проведение лечение, должна фигурировать информация о том, что услуги медицинским учреждением оказывались с применением того или иного оборудования или изделия. Если же такой информации нет, то велика вероятность отказа налоговой инспекции от принятия затрат к вычету ().

Кроме того, налоговая служба рекомендует по всем спорным вопросам, например, можно ли принять расходы на те или иные лекарства к вычету, или является ли то или иное лечение дорогостоящим, обращаться за разъяснениями в Минздрав России (). Например, написав соответствующее обращение в разделе "Общественная приемная" на официальном сайте ведомства или отправив заказное письмо по почте. Рассмотреть обращение должны в течение 30 дней с момента его регистрации (п. 1 ст. 12 Федерального закона от 2 мая 2006 г. № 59-ФЗ " ").

Обратите внимание, что вычет на лечение и приобретение лекарств можно получить не только для самого налогоплательщика, а также и в отношении его супруга, его родителей и (или) его детей младше 18 лет (в том числе усыновленных) и подопечных ().

Какими документами подтвердить расходы

Все произведенные расходы на лечение и покупку лекарств нужно подтвердить документально. Точного перечня документов в НК РФ не содержится, однако, исходя из разъяснений Минфина России, ФНС России и обширной налоговой и судебной практики, мы составили примерный перечень документов, которые могут понадобиться при получении налогового вычета и должны подаваться вместе с декларацией 3-НДФЛ.

Так, для подтверждения расходов на лечение Минфин России рекомендует предоставлять следующие документы ( , ):

- договор на оказание медицинских услуг (при наличии);

- копия лицензии медицинского учреждения;

- документы, подтверждающие факт осуществления расходов, – платежные документы, чеки, квитанции к приходному кассовому ордеру, выписка банка. Чтобы данные документы не вызвали вопросов у налоговых инспекторов, в них должно быть указано наименование оказанной услуги и наименование медицинской организации (должно совпадать с названием, указанным в лицензии на осуществление медицинской деятельности, договором на оказание услуг и справке об оплате);

- справка об оплате медицинских услуг (). Ее, по требованию налогоплательщика, должны выдать в медицинском учреждении и заверить печатью этого учреждения. В ней указываются вид и стоимость оказанных услуг, которые оплатил пациент, его ФИО и ИНН.

Если налогоплательщик приобретал лекарства и хочет заявить эти затраты к вычету, то ему нужно будет предоставить следующие документы:

- документы, подтверждающие факт осуществления расходов, – платежные документы, чеки, квитанции к приходному кассовому ордеру, выписка банка;

- рецепт лечащего врача с указанием на необходимость использования того или иного действующего вещества препарата.

ВНИМАНИЕ!

Прежде чем готовить документы для получения налогового вычета по расходам на приобретение медикаментов, проверьте, входят ли в состав купленных лекарств активные компоненты, включенные в специальный перечень (). В противном случае налоговая инспекция откажет в получении вычета.

Если налогоплательщик хочет получить налоговый вычет не на свое лечение, а на лечение своих детей до 18 лет, своего супруга или родителей, то он должен предоставить и соответствующие документы, подтверждающие степень родства. К таким документам относятся:

- свидетельство о рождении ребенка;

- свидетельство о заключении брака;

- свидетельство о рождении самого налогоплательщика, если им оплачено лечение или приобретение медикаментов родителям.

Помимо заполненной декларации 3-НДФЛ, документов, подтверждающих наличие права на получение налогового вычета, а также документов, подтверждающих произведенные расходы, в налоговую инспекцию нужно подать и справку 2-НДФЛ, в которой указываются суммы начисленных и удержанных налогов за соответствующий отчетный период (год). Например, если расходы на лечение были произведены в 2014 году, то он и будет являться отчетным периодом, за который нужно предоставить справку 2-НДФЛ. Получить такую справку можно в бухгалтерии по месту работы.

Налоговый вычет предоставляется только за прошедшие отчетные периоды. Поэтому расходы на лечение, произведенное, например, в 2014 году, можно заявить только в 2015 году. Кстати, сделать это можно в течение трех лет со дня, когда были произведены расходы ().

Получить вычет можно только путем личного обращения в налоговую инспекцию. Процедура получения вычета у работодателя НК РФ не предусмотрена.

После предоставления всех необходимых документов налоговая инспекция проводит их камеральную проверку, по результатам которой выносит решение о предоставлении налогового вычета либо об отказе в его получении. В случае положительного решения сумма вычета перечисляется на расчетный счет налогоплательщика (он должен быть указан в заявлении о предоставлении вычета). При этом вернуть деньги налоговики должны в течение месяца со дня получения заявления о вычете ( , ).

В каком размере можно получить вычет

ВНИМАНИЕ!

Максимальный размер расходов в 120 тыс. руб., на который можно заявить расходы, является совокупным, то есть в него входят расходы на лечение (за исключением дорогостоящего), обучение, уплату пенсионных (страховых) взносов и дополнительных взносов на накопительную часть трудовой пенсии. Таким образом, если за отчетный год налогоплательщик понес расходы на обучение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на лечение он может воспользоваться только в размере 20 тыс. руб.

Максимальный размер налогового вычета на лечение составляет 120 тыс. руб. в год. Расходы налогоплательщика на лечение, которые вышли за пределы этой суммы, к вычету приниматься не будут. Если в течение года налогоплательщик проходил лечение или покупал медикаменты неоднократно, то все расходы суммируются до тех пор, пока итоговая сумма не достигнет установленного лимита.

Единственное исключение – дорогостоящее лечение. Расходы на него учитываются для вычета полностью (). Проверить, является ли оказанное лечение дорогостоящим, можно по специальному перечню, указанному в Постановлении. Кроме того, в справке об оплате медицинских услуг есть специальная строка с кодом оказанных услуг: если в строке стоит значение "1", то лечение дорогостоящим не является, а код "2", наоборот, укажет на то, что оказанное лечение относится к категории дорогостоящих.

ПРИМЕР

Налогоплательщик за отчетный год получил доход в размере 750 тыс. руб., НДФЛ с этой суммы составил 97,5 тыс. руб. В этом же году на дорогостоящее лечение он потратил 350 тыс. руб.

Поскольку НК РФ позволяет принять к вычету расходы на дорогостоящее лечение в полном объеме, то сумма налогового вычета составит 45,5 тыс. руб.:

350 тыс. руб. х 13% = 45,5 тыс. руб.

Эта сумма будет перечислена на счет налогоплательщика после его обращения в налоговый орган с заявлением о вычете.

Учитывая, что в отчетном году налогоплательщиком было уплачено в бюджет 97,5 тыс. руб. налога, то после возмещения вычета в полном размере получится, что за год он заплатил НДФЛ в сумме 52 тыс. руб.:

97,5 тыс. руб - 45,5 тыс. руб. = 52 тыс. руб.