Согласно нормам налогового законодательства, каждый налогоплательщик вправе получить социальный налоговый вычет на лечение - определенную сумму, которая не будет облагаться налогом на доходы в пределах стоимости личных средств, потраченных на собственное лечение и лечение близких родственников.

Требования к получению вычета

Нормами Налогового кодекса предусмотрено, что возмещены могут быть затраты на лечение следующих лиц:

- самого налогоплательщика и его супруга;

- родителей налогоплательщика;

- детей налогоплательщика, не достигших совершеннолетия.

При этом базой для определения суммы вычета могут быть:

- средства, потраченные на оплату врачебных приемов, диагностических процедур, лечебных мероприятий;

- расходы по приобретению лекарственных средств и иных материалов для диагностики и лечения;

- расходы по приобретению услуг добровольного медицинского страхования.

Обязательным условием, при котором возможен возврат НДФЛ на лечение - оплата медицинских услуг и препаратов за личный счет налогоплательщика. Если оплата была произведена за счет средств работодателя или иного постороннего лица, возмещение невозможно.

На какие услуги распространяется право получения налогового вычета

Законодательством установлено, что для получения данного социального вычета необходимо, чтобы услуги были оказаны медицинским учреждением, в том числе и частным, имеющим лицензию на оказание такого вида услуг. Вместе с тем решения Конституционного суда говорят о том, что при имеющейся в Налоговом кодексе формулировке норм, для получения вычета могут быть учтены и средства, потраченные на лечение у частнопрактикующих врачей.

Перечень услуг, за которые может быть произведен возврат подоходного налога за лечение, установлен постановлением российского Правительства. В перечень входят:

- диагностические и лечебные мероприятия в рамках оказания неотложной (скорой) врачебной помощи;

- мероприятия, проводимые медицинскими учреждениями амбулаторно;

- мероприятия и процедуры, проведенные в условиях стационара;

- санатно-курортное лечение и процедуры;

- услуги по санитарному просвещению.

Перечень лекарств и препаратов, стоимость которых может быть частично возмещена в рамках предоставления налогового вычета, также утвержден Правительством. Данные средства должны быть приобретены налогоплательщиком только по рецепту, оформленному в соответствии с установленной формой.

Ограничения по сумме вычета

Перед тем как получить налоговый вычет за лечение, нужно учитывать, что выплата возврата может быть произведена в пределах стоимости затрат на лечение в сумме 120 тысяч рублей. Таким образом, окончательная сумма налогового вычета не может быть больше 15,6 тысяч рублей.

Предельная сумма вычета может быть потрачена налогоплательщиком в течение 3 лет, предшествующих году получения вычета.

Условия предельной суммы не распространяются для налогоплательщиков, прибегнувших к дорогостоящим медицинским услугам, перечень которых установлен законом. К таким услугам относятся:

- процедуры ЭКО;

- лечение злокачественных опухолей и образований;

- выхаживание недоношенных детей с массой тела до полутора килограмм;

- трансплантация органов, костного мозга, тканей;

- пластические операции;

- другие процедуры согласно перечню.

Документы, необходимые для получения налогового вычета

Право на вычет подтверждается в налоговой инспекции по месту жительства налогоплательщика. Потребуются следующие документы для получения налогового вычета за лечение:

- заполненная вручную или с использованием компьютерной техники налоговая декларация формы 3-НДФЛ;

- справка о доходах лица, претендующего на вычет, составленная в форме 2-НДФЛ;

- договор на оказание услуг, заключенный с медучреждением;

- справка об оплате медуслуг, подготовленная в установленной форме, утвержденной постановлением Правительства;

- заверенные копии платежных документов, свидетельствующие о понесенных затратах на лечение;

- заявление о получении вычета.

Указанный пакет документов передается сотруднику ИФНС. В течение 3 месяцев со дня подачи документов налоговики вправе проводить проверку достоверности предоставленных данных, в том числе и путем проведения встречных проверок. По окончании указанных мероприятий сумма вычета будет перечислена по реквизитам налогоплательщика, указанным в заявлении.

О своем праве вернуть часть средств, потраченных на собственное лечение и лечение членов семьи, знает далеко не каждый налогоплательщик. Кроме того, заполнение декларации по форме 3-НДФЛ требует знаний налогового законодательства, навыков заполнения документов такого рода.

Юристы нашего сайта проконсультируют вас по любым вопросам, касающимся возврата НДФЛ, окажут посильную помощь в заполнении декларации, подготовке пакета документов для получения вычета.

Вернуть средства за лечение можно за предшествующие 3 года. Сумма возврата равна 13 % от потраченных на лечение денег, но это число не должно превысить размер годового подоходного налога. Невозвращенные средства «сгорают», но подавать декларацию на возврат за лечение можно ежегодно!

Согласно п.3, ст. 219 НК РФ налоговый вычет на медицинские услуги может быть оформлен при получении их платных видов, приобретении медикаментов и прохождение курса дорогостоящего лечения. Но очень важно знать, как заполнить 3НДФЛ на возврат за лечение правильно. В противном случае ИФНС попросту откажет в выплатах, и вы не сможете возместить понесенные расходы.

Кто имеет право на получение вычета?

Получение возмещения – прерогатива официально трудоустроенных граждан, а также ИП, работающих на себя. При этом важно получать официальный заработок, с которого выплачивался подоходный налог, именно в момент получения медицинских услуг.

На возврат части средств, потраченных на них, можно рассчитывать не только на себя. Также его можно получить с расходов на оплату лечения следующих лиц:

- дети, усыновленные или подопечные;

- супруги;

- ближайшие родственники (родители).

Важно: при подаче заявления на социальный налоговый вычет убедитесь, что договор на оказание медицинских услуг оформлен на ваше имя. В противном случае, даже если вы производили оплату лечения, вы не можете рассчитывать на возмещение расходов.

Как часто и за какие виды лечения можно получать вычет?

Возмещение можно получат ежегодно, при этом подавать документы нужно отдельно за каждый год согласно датам понесенных расходов. Получение его возможно за предшествующие 3 года. То есть, в 2015 году вы можете подать соответственные документы за 2014, 2013 и 2012 годы. Все вычеты оформляются по итогам года. То есть, получить возмещение за траты в текущем году вы сможете только в 2016.

Существует определенный перечень медицинских услуг, за расходы на которые полагается возмещение:

- стоматологические услуги (протезирование, лечение, имплантация и т.д.) читайте подробно ;

- экстракорпоральное оплодотворение;

- проведение платных родов;

- диагностика и сдача платных видов анализов.

В список расходов также входят:

- приобретение медицинских препаратов;

- добровольные страховые взносы на оплату медицинских услуг.

Все виды расходов строго регламентированы. Так, фармацевтические препараты, приобретенные вами, должны быть обозначены в Постановлении Правительства РФ № 201 от 19 марта 2001 года .

Максимальная сумма возмещения

Максимальная сумма расходов на медицинское обслуживание и приобретение медикаментов – 120 000 рублей. При этом размер возмещения за лечение, как и за обучение , равен 13 % от суммы понесенных трат. Следовательно, вы можете рассчитывать на социальный вычет, равный 15 600 рублям. Но это ограничение не действует на дорогостоящие виды услуг.

Внимание: принимать решение об отнесении вида услуги к дорогостоящим вправе только медицинское учреждение, выдающее соответственную справку. В справке об оплате медицинских услуг для представления в ИФНС в данном случае должен значиться код «2».

В случае оплаты дорогих видов лечения вы можете рассчитывать на возврат денег в размере, равном 13 % от суммы понесенных затрат. Но ограничение все же есть: возмещение не может превысить сумму выплаченных в течение года подоходных налогов.

Пример: Василий Петров оплатил дорогостоящее лечение, обошедшееся ему в 247 000 рублей. В течение года, в котором произошла трата, он получал 45 000 рублей ежемесячно. Возмещение должно составить 32 110 рублей, и он получит их в полной мере, так как подоходный налог за год составил 70 200 рублей, что больше требуемого вычета.

Какие документы необходимо подать в ИФНС?

При обращении в ИФНС по месту прописки вы должны представить на рассмотрение следующие документы:

- заявление на получение вычета;

- справка об оплате медицинских услуг;

- договор с медицинским учреждением на оказание услуг;

- квитанции об оплате;

- форма 2НДФЛ (выдается бухгалтерией по месту работы);

- декларация 3НДФЛ.

Заполнение декларации

Переходим к самому важному! Будьте предельно внимательны, ведь любые неточности и ошибки – причина для отказа в выплате.

Потребуется заполнить такие части декларации:

- Титульный лист;

- Раздел 1;

- Раздел 2;

- Лист А;

- Лист Е1.

Таблица призвана помочь вам разобраться с тем, какие данные и в какие строки нужно заносить.

| Строка | Данные | |

|---|---|---|

| Титульный лист | ИНН | Заполняется согласно данным 2НДФЛ |

| Номер корректировки | «0» – если декларация подается первый раз | |

| Налоговый период | Год, в котором вы понесли траты на лечение | |

| Код налогоплательщика | «760» – для физического лица | |

| Сведения о налогоплательщике | ||

| Сведения о документе | Заполняются согласно данным паспорта | |

| Статус налогоплательщика | «1» – для резидентов РФ | |

| Адрес места жительства | Заполняется в соответствии с актуальными данными (не идентично месту регистрации) | |

| Достоверность и полноту сведений подтверждаю | «1» – при самостоятельной подаче документов (в этом случае данные не заполняются, ставится только дата и подпись) | |

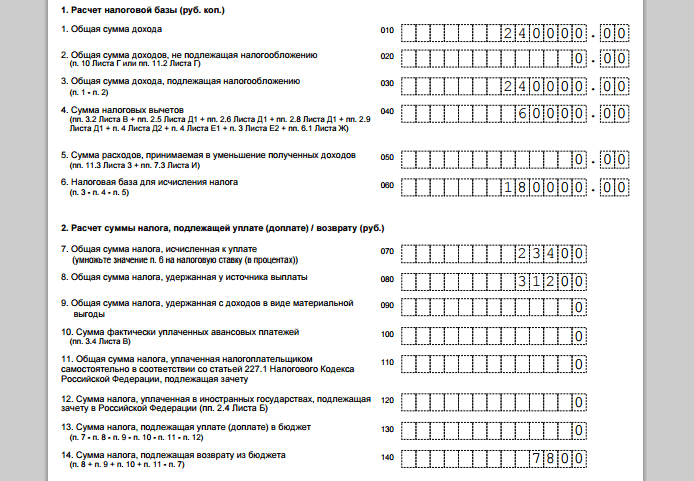

| Раздел 1 | Строка 010 | «2» – возврат из бюджета |

| Строка 020 | 182 1 01 02010 01 1000 110 | |

| Строка 030 | Код ОКТМО зависит от вашего местонахождения. Узнать его по адресу можно | |

| Строка 050 | Сумма вычета | |

| Раздел 2 | Строка 010 | Общая сумма полученного за налоговый период дохода |

| Строка 030 | Сумма, подлежащая обложению налогом | |

| Строка 040 | Общая сумма налоговых вычетов | |

| Строка 060 | Налоговая база (Строка 030 – Строка 040 – Строка 050) | |

| Строка 070 | Налог к уплате (Строка 060 х 13 %) | |

| Строка 080 | Налог, удержанный у источника выплаты | |

| Строка 140 | Сумма возврата из бюджета (Сумма Строк 080, 090, 100 и 100 – Строка 140) | |

| Лист А | Строка 010 | 13 % – налоговая ставка |

| Строка 020 | «02» – код дохода | |

| Строка 030 | ИНН работодателя (указан в справке о доходах) | |

| Строка 040 | КПП (указан в форме 2НДФЛ) | |

| Строка 050 | Код по ОКТМО (указан в форме 2НДФЛ) | |

| Строка 060 | Наименование организации-работодателя | |

| Строка 070 | Сумма годового дохода | |

| Строка 080 | Сумма налогооблагаемого дохода | |

| Строка 090 | Сумма начисленного налога | |

| Строка 100 | Сумма удержанного налога | |

| Лист Е1 | Строка 140 | Размер трат на лечение в рублях |

| Строка 170 | Суммарные траты (не более 120 000 рублей) | |

| Строка 180 | Размер заявленного вычета | |

| Строка 190 | Общая сумма заявленных вычетов |

«Я - Капиталист»

. Коллектив авторов из команды экспертов проекта.

18 июня 2015

.

Все физлица, получающие доходы, платят с них НДФЛ. Часть уплаченного налога можно вернуть благодаря специальным налоговым вычетам. Если вы оплачивали медицинские услуги, оказанные вам или вашим родным, то можете уменьшить сумму подоходного налога за счет социального вычета на лечение (пп. 3 п. 1 ст. 219 НК).

Вычет предоставляется на основании декларации по форме 3-НДФЛ . Как заполнить возврат на лечение, какие еще документы нужно для этого предоставить, рассмотрим далее.

Вычет на лечение и его размер

Получить вычет и вернуть часть денег, потраченных на лечение возможно, если вы из своих средств:

- Оплачивали медицинским учреждениям услуги лечения,

- Оплачивали лекарства и медикаменты, которые назначил врач,

- Платили страховые взносы по договорам добровольного медстрахования.

При этом действуют следующие условия:

- Учитывается оплата лечения, медпрепаратов и страховки не только за себя, но и за членов своей семьи: детей младше 18 лет, супругов, родителей.

- Оказанные вам медицинские услуги и приобретенные лекарства должны входить в специальные Перечни медуслуг и лекарств, по которым можно применять налоговый вычет (постановление Правительства РФ от 19.03.2001 № 201), а больница, клиника или иное медучреждение должны иметь действующую лицензию на медицинскую деятельность.

- Договор ДМС, по которому платились взносы, не может включать иные услуги, кроме оплаты лечения, а страховая компания, заключившая договор, должна иметь соответствующую лицензию.

- В вычете будет отказано, если полностью или частично медуслуги за вас оплатил работодатель, или иное лицо. В том числе не будет принята оплата за счет материальной помощи на лечение, оказанной работодателем сотруднику (пп.3 п. 1 ст.219 НК РФ). Оплату может сделать только сам налогоплательщик в полной сумме.

Каким будет размер вычета, зависит от того, сколько средств фактически потрачено вами на лечение. Но и здесь есть свои пределы.

Максимальный социальный вычет может составлять не более 120 000 рублей, причем эта сумма включает в себя не только лечение, а вообще все социальные вычеты. То есть, если в течение года вы платили, например, за обучение ребенка, внесли дополнительные взносы на пенсию и оплатили медицинские услуги и лекарства, то все эти расходы совокупно дают право на вычет не более 120 000 рублей. Соответственно, с этой суммы вы сможете вернуть себе 15 600 рублей налога (120 000 рублей х 13%).

Исключение из этого правила есть, но только для дорогостоящего лечения: оплатив медицинские услуги, входящие в специальный Список, определенный постановлением № 201, вы можете вернуть 13% налога с полной стоимости такого лечения, но конечно, в пределах ранее уплаченного с ваших доходов НДФЛ.

Обратите внимание, что вернуть налог можно только за те периоды, когда фактически оплачивалось лечение. Заявить вычет допустимо и спустя несколько лет после оплаты, но возврат возможен только за последние 3 года. К примеру, лечение проходило в 2013 году, а заявили вычет только в 2016. В этом случае можно вернуть налог, уплаченный в 2015, 2014 и 2013 годах.

Документы на вычет за лечение

По окончании календарного года, в котором было оплачено лечение, предоставьте в ИФНС:

- налоговую декларацию 3-НДФЛ,

- справку о доходах 2-НДФЛ от каждого работодателя, который удерживал НДФЛ из вашей зарплаты,

- заявление на возврат НДФЛ по установленной форме.

В зависимости от вида медицинских расходов, нужно также приложить следующие документы, их подтверждающие:

Для вычета по оказанным медуслугам :

- Справку об оплате услуг (форма утв. приказом Минздрава России № 289, МНС России от 25.07.2001 № БГ-3-04/256) из медорганизации, в которой проходило лечение,

- Копию договора об оказании медуслуг. Если в договоре не указаны полные реквизиты лицензии медучреждения, то приложите копию лицензии.

Для вычета по медикаментам:

- Рецепт от лечащего врача со штампом «Для налоговых органов РФ, ИНН налогоплательщика»,

- Копии документов, которые подтверждают приобретение лекарств (кассовые чеки, платежные поручения и т.п.).

При оформлении вычета на ДМС:

- Копия страхового полиса, или договора,

- Копия лицензии страховщика, если в договоре не указаны его полные реквизиты.

Когда налоговый вычет оформляется по медрасходам за членов семьи и родственников, нужны копии документов, подтверждающих ваше родство – свидетельства о рождении, о браке и т.п.

Весь пакет документов направляется в налоговую инспекцию по месту жительства. Для деклараций, подаваемых только с целью возврата налога, ограничений по сроку представления нет – сдать 3-НДФЛ можно в течение всего года, следующего за отчетным. Если одновременно с вычетом вы заявляете и о своем доходе, то декларацию нужно сдать до 30 апреля следующего года. Процедура возврата налога может занять у вас до четырех месяцев: 3 месяца длится камеральная проверка

Заполнять 3-НДФЛ нужно в соответствии с Порядком, установленным приказом ФНС России от 24.12.2014 № ММВ-7-11/671.

Заявление на возврат налога заполняется по форме, утвержденной Приказом ФНС от 03.03.2015 № ММВ-7-8/90. Нужно указать год, когда возникла переплата, то есть когда оплачивалось лечение, а также какую сумму налога требуется вернуть. Для получения денег от ИФНС укажите банковские реквизиты своего счета.

Для получения при оплате своего лечения или оплате лечения своих детей, супруга или супруги или родителей вам нужно обратиться в налоговую службу с полным комплектом документов.

Полный комплект документов включает в себя:

- Заполненная декларация 3НДФЛ.

- Заполненное заявление на предоставление вычета в связи с лечением;

- Заполненное заявление с реквизитами для перевода сумм возврата налога;

- Копия договора с медучреждением;

- Копия платежных документов об уплате лечения (квитанции, чеки, выписки со счета, платежки);

- Справка об оплате медуслуг по форме, утвержденной Приказом Минздрава России №289 МНС России N БГ-3-04/256 от 25.07.2001г. Данную справку Вы можете получить в больнице, где вам оказали медуслуги.

- Справка 2НДФЛ о доходах. Берете у вас на работе в бухгалтерии.

- Копия вашего паспорта.

- Лицензия медучреждения на осуществление медицинской деятельности. В налоговую иснпекцию подается заверенная копия. Однако если в договоре с медцчреждением на услуги указаны данные гослицензии медицинского учреждения, то предоставлять лицензию не обязательно.

- Если платили за лечение детей, то копия свидетельства о рождении детей.

- Если оплачиваете за родителей, то копия вашего свидетельства о рождении.

- Если оплачиваете лечение за супруга или супругу, то копия свидетельства о браке.

При желании получать возврат налога также в связи с покупкой лекарств предоставляются :

- Рецепт по форме №107-1/у со спецштампом «Для налоговых органов РФ, ИНН налогоплательщика». Такой рецепт выдается Вашим врачом. В налоговую подаете оригинал рецепта.

- Копии чеков, квитанций, платежек об уплате лекарств.

На страницах нашего сайта вы можете обратиться за помощью к специалисту, найти информацию о том,

Стоимость оказания платных стоматологических услуг (например, имплантация) - высока. Поэтому людей интересуют вопросы, касающиеся возможности возврата средств, потраченных на лечение кариеса зубов .

Согласно статье Налогового кодекса 219 НК РФ «социальный налоговый вычет», каждый налогоплательщик имеет право возврата подоходного налога на лечение зубов в количестве 13% с суммы оплаты счета, но:

- не более 15600 рублей, что связанно с ограничением на максимальную сумму вычета, которая составляет 120000 рублей (120000 х 13% = 15600).

- Не выше суммы заплаченного им подоходного налога за год.

Существует список утвержденных постановлением РФ дорогостоящих форм лечения, предусматривающий возврат всей суммы вычета, составляющей 13% от полной стоимости за лечение без ограничений. В данный список входят услуги протезирования , а также имплантация зубов.

Как получить налоговый вычет на лечение зубов

В каких случаях возможно возвращение части подоходного налога за лечение зубов?

- При наличии у проводившего лечение медицинского учреждения лицензии на медицинскую деятельность с перечнем оказываемых им услуг (сюда включаются услуги специалистов, имеющих лицензию на оказание частных услуг).

- При этом выбранное вами медицинское учреждение должно находиться на территории Российской Федерации.

- При условии, что оплата услуг, оказанных медучреждением, была произведена из личных средств налогоплательщика, а не его работодателя.

- При условии обложения 13%-м налогом доходов налогоплательщика.

- При сборе и предоставлении полного пакета требуемых налоговым законодательством РФ документов.

Возможность возврата подоходного налога за лечение пульпита , кариеса зубов предоставляется не только самому заявителю, но и его близким родственникам. К ним относятся: супруг/супруга заявителя, его родители и дети до 18 лет (включая усыновленных детей и несовершеннолетних подопечных).

При лечении супруга нет разницы, на кого выписан счет за оказание услуг, поскольку их бюджет считается общим. Во всех остальных случаях счета должны быть оплачены заявителем.

Перечень требуемых для предоставления в налоговые органы документов

Для получения налогового вычета необходимо предоставить в налоговый орган ряд документов. К ним относятся:

- декларация по форме 3-НДФЛ;

- копия лицензии на оказание медицинских услуг той медицинской организации, где проводилось лечение зубов;

- подтверждающие стоимость лечения зубов документы. К ним относятся договора на медицинское обслуживание, справка для предоставления в налоговый орган РФ об оплате медицинских услуг и кассовые чеки;

- ксерокопия паспорта;

- ксерокопия свидетельства ИНН;

- справка по форме 2-НДФЛ о доходах за отчетный год (независимо от количества смененных за этот период мест работ);

- заявление на имя начальника налогового органа по месту прописки на предоставление социального вычета;

- заявление на имя начальника налогового органа по месту прописки на возврат подоходного налога на ваш личный счет;

- копия сберегательной книжки или счета банковской карты с указанием платежных реквизитов.

Собранные документы не требуют заверения у нотариуса и лично предоставляются в налоговую инспекцию по месту проживания. При необходимости возможна их отправка почтой с описью вложения, а также через электронную почту. Сами оригиналы документов предоставляются исключительно по требованию налогового органа.

Право на получение налогового вычета на проведенное лечение зубов сохраняется в течение трех лет после оказания медицинским учреждением стоматологических услуг.

Продолжительность рассмотрения поданного в налоговые органы заявления - 2-3 месяца, в течение которых выносится решение о разрешении или отказе в возврате налога на лечение зубов. При этом возвращенная сумма перечисляется на банковский счет заявителя (при отсутствии счета на момент подачи заявления, его необходимо открыть).

Как рассчитать налоговый вычет

Самостоятельно рассчитать налоговый вычет можно следующим образом. Допустим, вы прошли курс лечения, стоимость которого составила 100000 рублей. В тот год ваш ежемесячный заработок составлял 30000 рублей в месяц, а сумма подоходного налога за год составила 46800 рублей (13% от суммы годового дохода).

Сумма на ваше лечение составляет 100000 рублей, вернуть можно 13% от этой суммы (100000 х 13% = 13000). А так как сумма заплаченного вами подоходного налога составила более 13000 рублей, и величина налогового вычета меньше максимальной, вы имеете право получить его в полном объеме.

Величина налогового вычета исчисляется исходя из показателей доходов налогоплательщика в том году, когда было проведено лечение. Причем предельная сумма возврата стоимости лечения подающего заявление лица (или его близких родственников) не может превысить 15600 рублей, при максимальном размере вычета в 120000 рублей.

Что же касается оказания услуг, относящихся к списку дорогостоящих (синус-лифтинг , одномоментная имплантация , сапфировые брекеты), размер возвращенных налогоплательщику средств составит 13% от всей потраченной на лечение суммы, независимо от ее величины. Обязательным условием возвращения налога является полностью произведенная оплата оказанных пациенту медицинских услуг.