Раньше меня удивляли новости типа “у пенсионерки украли миллион”. Теперь — нет. Я понял, что накопить можно практически любую, даже самую фантастическую сумму, и для этого не обязательно иметь огромные доходы. Как именно? Могу наглядно все расписать и показать.

Сколько можно накопить за год? А за 5 лет?

Давно доказанный факт: создавать сбережения может даже нищий. В каждом втором учебнике по финансам можно встретить размышления о том, что любому человеку под силу откладывать 10% своего дохода. Для топ-менеджера с миллионными заработками ничего не стоит потратить сотни тысяч, например, на подарок самому себе и кому-то еще. Для человека с зарплатой в 100 тысяч одна десятка — почти незаметная брешь в доходах. И даже для старика с — вполне реально сэкономить 1000 рублей.

На первый взгляд, на десяти процентах экономии особо далеко не уедешь. Однако опыт богатых стран полностью это опровергает. Норма сбережения в семьях США, Германии, Японии последние полвека колеблется около этой самой 10%-ной отметки. И ничего — накопленных капиталов им хватает, чтобы держаться в лидерах мировой экономики.

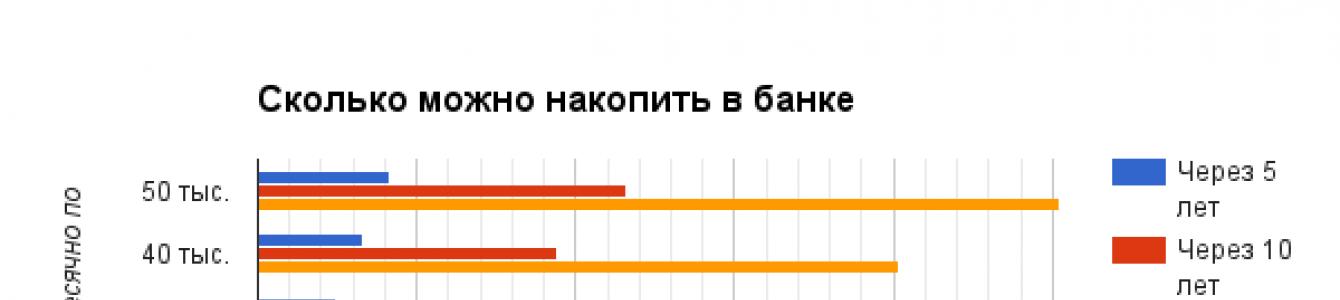

Короче говоря, оценить свои силы в деле накопления денег очень просто. Нужно прибегнуть к формуле: “10% дохода умножаем на количество месяцев”. Таким образом за год можно накопить как минимум 1,2 месячной зарплаты (или пенсии). Забегая вперед, скажу, что на длительный срок деньги вкладывают под 8-12%. Поэтому за 5 лет можно накопить более 8 ежемесячных заработков. Кстати, очень хорошая сумма — она будет добавлять в ваш капитал примерно столько же, сколько и вы сами (до 8% зарплаты в месяц).

И это далеко не предел. По личному опыту могу сказать, что 10% дохода — самый ленивый способ накоплений. Если вести учет расходов, то неожиданно обнаруживаются резервы в размере до 30% дохода — причем без падения качества жизни! , так сказать.

Как правило, максимально людям удается откладывать до 40% дохода — такую сумму банки закладывают при расчете кредитов (это максимум, что может отрывать от себя средний заемщик, не сползая в долговую яму). Так что у нас получается замечательная лесенка возможностей: 10%-20%-30%-40%. В зависимости от вашей личной нормы сбережения вы можете за короткий срок собрать солидный запас денег.

Копить деньги, ни во что их не вкладывая, — это дурная затея. Каждые 5-10 лет инфляция увеличивает цены в несколько раз. Я провел массу расчетов со своими накоплениями и пришел к выводу, что банковский депозит (причем не важно: рублевый или валютный) позволяет гарантированно защитить деньги от обесценивания. Даже в самые жуткие времена максимальные ставки по вкладам в нашей стране покрывали прирост инфляции.

Большую часть современной истории в России держалась около 10% годовых. Максимум, что обычно банки предлагают своим вкладчикам, это +2% к средней ставке. Таким образом, 12% — это и есть наш главный ориентир на ближайшие годы. За несколько месяцев такой вклад не принесет почти никакой ощутимой прибыли. Но если пополнять счет регулярно в течение многих лет, то картинка получается весьма приятная.

Средняя зарплата по стране у нас — около 30 тысяч, в столице — под 60. Получается, что семья из двух человек может откладывать по 5-10 тысяч в месяц, совершенно не напрягаясь. Этого достаточно, чтобы заиметь раньше чем через пять лет.

Ну, а если вести учет расходов, то планка накопления поднимается до 20 тысяч (в регионах) или выше 40 тысяч (в Москве). С такой нормой сбережения можно через 15 лет накопить более 20 миллионов рублей. Это стоимость двух московских квартир или десятка хороших иномарок.

Одной из главных целей накопления для меня — набрать сумму, достаточную для покупки своего жилья (квартиры или лучше дома). Это не значит, что я его обязательно куплю — . Но цель перед собой я поставил, и к ней помаленьку иду. Это очень важно — иметь конкретную цель. Потому что приближение к ней вдохновляет копить дальше.

Минимальное отдельное жилье у нас в стране обычно размером в 35 квадратных метров. В каждом городе оно будет стоить по-разному. Это зависит от местных заработков и от спроса на жилье со стороны жителей других регионов. В среднем по стране один россиянин может себе позволить на зарплату 0,64 метра жилья (так говорит Росстат). В Москве — традиционно меньше (0,39 метров). Получается, что для нужно набрать 55 среднероссийских зарплат (в регионах) или 90 московских (в столице).

Как я уже считал выше, ленивый способ накопления (10% в месяц) дает возможность отложить восемь заработков в течение 5 лет. В моем случае (30% в месяц) — это 25 заработков (то есть больше двух годовых доходов). Такими темпами через 12 лет московская квартира будет у меня в кармане. А если прицениваться к другим регионам — то всего через 6,5 лет.

Советую использовать ту же формулу для расчета накопления на «двушку» и «трешку». Цены на недвижимость в любом случае привязаны к спросу, а значит, и к доходам населения. Будут расти зарплаты — будут и квартиры дорожать. Это удобнее, чем считать миллионами. Итак, получается, что среднероссийская «двушка» (50 метров) будет стоить почти 80 зарплат, а «трешка» (65 метров) по меньшей мере 100 ежемесячных заработков. Сроки накопления будут зависеть от того, сколько вы готовы откладывать. Я беру 10-30% семейного дохода (для двух работающих человек). Копить на квартиру вдвоем придется от 5,5 до 15 лет:

Для Москвы сроки будут более длинными, но тоже вполне достижимыми. Так, неспешно откладывая по 10% , можно накопить на «однушку» за 14 лет. А при норме сбережения в 30% своя «трешка» должна появиться через 12,5 лет.

За сколько можно накопить миллион? А миллион долларов?

Очень часто одной из главных целей накопления становится миллион чего-нибудь: рублей, гривен, тенге, долларов или евро. Как уже понятно из предыдущих графиков, средний доход в нашей стране позволяет довольно быстро стать рублевым миллионером. Пенсионеру или человеку с доходом ниже среднего это сделать сложнее, но все равно возможно. Расчеты показывают, что миллион рублей в одиночку можно накопить максимум за 9 лет при взносах по 5 тысяч (это 40% средней пенсии у нас в стране).

Но плох тот солдат, что не мечтает стать генералом. Поэтому при достижении первой цели полезно иметь несколько более глобальных. Самым крупным финансовым достижением издавна считается состояние в миллион долларов. И, как ни удивительно, эта сумма вполне достижима для семьи со средними доходами. Только прежде чем я представляю расчеты, поясню что и откуда берется.

Откладывать деньги можно и на банковском депозите. Но такой способ накопления в реальности мало отличается от рублевых вкладов. Максимальная ставка в валюте в России обычно находится на уровне 2,5-5%. Этого хватает, чтобы сберечь иностранную валюту от ее собственной инфляции и немного подтянуться к доходности в рублях. В периоды, когда рубль резко девальвируется (это случается раз в 7-10 лет), валютные вклады полностью догоняют рублевые, а затем начинают снова немного отставать.

Есть ли другой способ? Да, конечно. Вкладывать доллар туда, где он приносит максимальный доход — в американский фондовый рынок. Из России это можно сделать, открыв счет у какого-нибудь брокера либо скупая паи ПИФов, которые инвестируют свои средства в США. Технически отличий от вклада нет: все делается в банке. Но вы не просто пополняете счет, а покупаете ценную бумагу.

Доходность американского рынка в долларах — около 10% годовых. Уже более сотни лет эти цифры не сильно меняются. Если инвестировать через ПИФы, то доходность будет на пару процентов ниже — свою долю возьмут посредники (управляющие компании). Но с того момента как накопления вырастут до 10 тысяч долларов, можно уже напрямую (с меньшей суммой брокеры не работают) и получать со своих денег все положенные 10%.

Таким образом, мы можем закладывать 8% годовых в валюте, пока не накопится 10 тысяч долларов. И далее по 10% годовых, пока не появится миллион. В итоге получается вот что.

Выходит, что семья с доходом более 1500 долларов (это 100 тысяч рублей по нынешнему курсу) способна накопить миллион долларов всего за 27 лет. Пара молодых людей со средними российскими зарплатами (500$+500$) может справиться с этой задачей чуть дольше чем за 30 лет. И даже в одиночку это реально сделать. Например, выпускник вуза, которому только исполнилось 22 года, — может накопить миллион . Ему для этого потребуется 38 лет и по 200 долларов ежемесячно (то есть 13 тысяч рублей по нынешнему курсу).

Как это возможно? Благодаря капитализации процентов. Покупка ценных бумаг на дивиденды от предыдущих ценных бумаг + дополнительные взносы. Большую часть полученного миллиона составит прибыль от растущего рынка. Человек, начавший копить по 200 долларов в 23 года, за все годы накопления вложит в акции чуть более 90 тысяч долларов, а в итоге получит в 11 раз больше. Паре взрослых людей проделать такой же фокус не удастся: для накопления миллиона долларов им придется вносить на счет в 2-3 раза больше, чем молодому специалисту.

Поэтому главный совет по сбережению денег — начать копить как можно раньше. Сложный процент — могучая вещь. Он позволяет приумножать капитал в разы. Только подумайте: если откладывать по 100 долларов , то к его совершеннолетию у него будет больше 60 тысяч начального капитала. Продолжая в том же духе, он станет долларовым миллионером в 44 года, а к моменту выхода на пенсию нарастит этот капитал еще в 5 раз.

Однако будем честны. Стать валютными миллионерами на одну лишь зарплату смогли немногие, и эти люди живут не в нашей стране. Нужно терпение, дисциплина и стальные нервы (рынок акций иногда штормит очень сильно). А еще в идеале нужно зарабатывать . Потому что российская денежная единица по своей природе не стабильна и может преподносить неприятные сюрпризы. Тем не менее справиться с элементарной задачей — накопить на квартиру или машину — может каждый. И для этого не обязательно использовать кредиты.

Вопреки распространенному мнению, стать миллионером можно вполне легальным путем. Вы можете свято чтить уголовный кодекс, не руководить суперуспешным бизнесом и не делать политическую карьеру – продолжайте заниматься любимым делом, но правильно вкладывайте заработанное, и однажды на вашем счету соберется вожделенная сумма.

Есть ли шансы стать миллионером?

Сейчас в России 158 000 долларовых миллионеров. Всего в стране живет 146 500 000 граждан, значит, миллионерами стали всего 0,11%. Информация не внушает оптимизма, получается, что вероятность разбогатеть стремится к нулю. Не теряйте надежды – способ пополнить ряды толстосумов даже без стартового капитала и таланта «делать деньги» существует. Метод проверенный и испробованный несколькими поколениями западных миллионеров. Вам нужно научиться средства и разумно распоряжаться ими.

5 правил будущего миллионера

- Начните вести книгу своих доходов и расходов, чтобы понять, какую сумму вы можете инвестировать каждый месяц без большого урона.

- Инвестируйте сумму, от которой вы решили отказаться, каждый месяц, без пропусков. Другие покупки и денежные вложения совершайте после вычета обязательной инвестиции.

- Перед началом движения к миллиону обеспечьте себе из денег, на которые вы сможете прожить 3–6 месяцев.

- Определитесь с валютой. Даже если вам очень нравятся рубли, для инвестирования они не подойдут – инфляция и нестабильность испортят все дело. Конечно, собрать миллион евро, долларов или фунтов стерлингов сложнее, но уже несколько десятилетий эти валюты показывают на удивление устойчивые позиции, не дешевея более чем на 3%.

- Правильно выберите способ инвестирования. Это сложная задача, так как объект инвестирования должен быть абсолютно надежным и проверенным временем. Сосед или сотрудник в данном случае не являются источниками, достойными доверия. Ищите способ, спешно практикуемый во всем мире, а не в регионе или стране. Второе требование – доступность, начать инвестирование вы можете с небольших сложений, допустим, в 100 $.

Выбирайте компании с высоким рейтингом, например, международные страховые компании. Условия для инвестирования в таких компаниях всегда отработаны до мелочей, вы сможете выбрать удобный финансовый план и не сомневаться в сохранности своих средств.

Инвестирование в надежную компанию – гарантированный способ стать обладателем миллиона, при условии, что вы сможете соблюдать данные самому себе обязательства и наберетесь терпения. От вашего везения или таланта бизнесмена в данном случая почти ничего не зависит – главное, выбрать объект инвестиций, который умеет приумножать свой капитал.

Наш калькулятор поможет вам определить ежемесячную сумму инвестиций, при регулярном вложении которой вы создадите свой первый миллион.

Е сли человек ставит перед собой цель — накопить миллион за какой-то конкретный срок, то, значит, он решил грамотно подойти к своему финансовому состоянию. Некоторым может стать смешно, другие просто не поверят возможность этого, но, если сильно захотеть, то, сами знаете, и невозможное возможно. Никто не обещает, что путь будет легким. Все надо делать по плану, не упуская нюансов и шансов и тогда, при грамотном подходе, выполнение цели вполне реально.

Мотивация — это самое главное, что может настроить человека на достижение таких глобальных целей. один горит желанием купить новый автомобиль, другой — переехать в собственное жилье, а у остальных могут быть иные, абсолютно разнообразные стремления. И это правильно, ведь без мотивации ничего не получится.

Перед тем, как приступать к выполнению поставленной задачи, человек должен понимать, что ему, возможно, придется очень сильно ограничивать себя во многих вещах, а также быть крайне осторожным.

Первый момент состоит в том, что даже, если у вас достойная работа и вы хорошо зарабатываете, чтобы накопить солидную сумму, скорее всего, вам придется побороть свою привычку тратить деньги на ненужные вещи, которые просто приносят удовольствие.

Второй момент — это безопасность. Тщательно продумайте место, где будет копиться ваш миллион. Если вы хотите копить его в наличном виде, то не забывайте, что за год-два инфляция приведет к утрате части средств. А кроме этого, наличку всегда могут украсть. Безопаснее будет открыть счет в банке и хранить средства там, получая проценты, перекрывающие инфляцию. Еще лучше будет хранить деньги на счете в евро или долларах. Но и счет нужно открывать в проверенном учреждении, ведь мошенников сегодня очень много.

Третий момент — не забывайте, что даже, если вы копите деньги, вы должны жить и следить за собой. Не стоит себя мучить, отказываясь от здоровой пищи и нося обноски, сохраняйте комфорт и не забывайте о здоровье.

Как можно накопить деньги — миллион рублей за год?

Поговорим немного об экономии. Понятие экономить деньги — это значит отказываться от чего-то, без чего вы, по сути, можете обойтись, в пользу необходимого и желаемого. В интернете можно найти калькулятор экономии, где вы можете посчитать, сколько вы сэкономите, отказываясь от чего-то определенного, за данный промежуток времени.

Совет! Чтобы быстро научиться экономить, найдите для себя способ сохранять, например, 100 рублей в день. Такую сумму сэкономить может каждый, а за месяц набежит около 3000 рублей лишних денег.

Хорошим плюсом к экономии будет своевременное выключение света и воды. Также, вы удивитесь, сколько можно сэкономить, если брать с собой на работу еду в контейнере из дома, а не покупать готовую на обед.инвестировать деньги вы можете неплохо зарабатывать на вкладах в валюту, ценные бумаги, а также в недвижимость. Такие инвестиции сразу большого дохода не принесут, конечно, но к пенсии вы сможете и без банка накопить такой бюджет, который поможет вам не беспокоиться о финансах. А если вы имеете , то сможете организовать себе отличный, пассивный дополнительный доход.

Избавляемся от ненужных вещи и получаем прибыль

Кроме всего прочего, самым простым и быстрым способом заработать энную сумму денег является продажа того имущества, без которого вы можете обойтись, старого, ненужного, а также самого забытого барахла. Всегда найдется тот, кому это пригодиться.

На просторах интернета есть такой сайт, как Авито. С помощью него можно продать через интернет абсолютно все. Вам лишь надо разместить объявление и ждать звонка от потенциального покупателя. Продавать вещи можно как и в вашем городе, так и в другие населенные пункты, отправляя вещи почтой.

Многие зарабатывают через Авито ежемесячно неплохие суммы, занимаясь куплей-продажей различных вещей.

Какие же вещи можно отнести к категории подлежащих продаже? Сюда можно отнести:

- Старая техника, мобильный телефон, устаревший или даже сломанный ноутбук, оборудование для фотографирования и многое другое;

- Атрибуты для увлечений и хобби, которые уже давно не используются: удочки, музыкальные инструменты и прочее;

- Товары для спорта и туристических вылазок;

- Предметы мебели и строительные материалы;

- Элементы разнообразных коллекций;

- Товары для детей: игрушки, одежда, кроватка, манеж, посуда и прочее;

- Ненужная одежда.

Поставьте себе цель — заработать на продаже ненужного 40-60 тыс. за год и стремитесь к ней.

Поставив цель — накопить миллион, не забывайте о мотивации. Это самое главное. Каждый день вы должны помнить для чего вы экономите, откладываете деньги, отказываете себе в чем-то. Следуя правилам и стремясь к цели, вы обязательно осуществите свою мечту.

Инвестпривет, друзья! Сегодня поговорим о сакральном – а именно, как накопить миллион рублей в России с нашей зарплатой. Почему миллион? Ну это такая красивая круглая сумма. Накопите – и сможете гордо именовать себя миллионером 🙂 Правда, сделать это не так просто, как кажется.

Для начала честно ответьте себе на вопрос: зачем вам этот миллион вообще сдался? Для покупки квартиры маловато, для серьезных инвестиций, чтобы жить на доход – тоже. Финансовая подушка безопасности? Покупка автомобиля? Первоначальный взнос по ипотеке?

В зависимости от цели вы будете подбирать подходящие финансовые инструменты, а также формировать свой путь накопления денег. Например, вам нужен миллион в качестве финансовой подушки безопасности. Следовательно, ваша цель – сохранить капитал, а не преумножить его с риском потерь. Значит, вам нужно выбирать безопасные финансовые инструменты – облигации или ETF. Если же вы хотите отложить на пенсию – используйте сбалансированный пенсионный портфель.

К тому же конкретная цель поможет вам накопить миллион рублей в минуты отчаянья… Ну как отчаянья… Скорее, убережет от искушения. Захотели вы миллион, чтобы купить квартиру, накопили, например, 500 тысяч (лежат они у вас в ОФЗ на ИИС), и тут закрадывается сомнение: так ли он нужен, этот миллион? Может, проще слетать в Париж или купить вон ту иномарочку?

Наличие конкретной цели убережет вас от спонтанных трат и придаст уверенности, когда вы будете экономить или увеличивать число источников дохода.

Составьте план пополнения

Чтобы подсчитать, как быстро накопить миллион, необходимо просто сесть и подсчитать 🙂 Если серьезно – миллион это всего лишь 1000 раз по 1000 рублей. Если вы сделаете 1000 раз что-то, что приносит вам 1000 рублей, то накопите исходную сумму.

А вот с какой периодичностью вы это сделаете – зависит от вас. Поставьте себе реальный срок, за который вы хотите собрать нужную сумму. Понятно, что можно накопить миллион за год с нуля, если иметь хороший доход. В этом случае вам нужно откладывать 83 300 тысяч каждый месяц, а это может позволить себе не каждый.

Главное – не лезть в сомнительные авантюры типа хайпов, бинарных опционов и финансовых пирамид, созданных под видом КПК. Там только потеряете деньги, а не преумножите их. И не видать миллиона, как своих ушей.

Начинайте экономить

Если вы твердо решили накопить миллион, то параллельно с поиском дополнительных источников дохода начинайте сокращать расходы. Можно начать с экономии на тарифных планах и воды. Или же перебрать продуктовую корзину, отказавшись (по крайней время на первое время) от дорогостоящих продуктов и деликатесов.

И вообще, лучше закупаться на оптовых базах.

Если баз поблизости нет, то нужно использоваться по максимуму возможности экономии:

- планируйте заранее, что хотите купить – это поможет избежать трат по принципу «зашел за хлебушком – на кассе попросил два пакета, чтобы всё унести»;

- используйте карту с кэшбаком и процентами на остаток;

- получите карту клиента;

- закупайтесь в скидочные дни.

Четко следуйте заведенному плану

Но самое главное – четко следуйте плану, который сами для себя установили. Если начнете распыляться и пихать собранные деньги направо и налево – далеко не уйдете. Я уже выше приводил пример.

Самое скучное в деле зарабатывания миллиона – как раз его зарабатывать. Поверьте, копить – очень скучное и утомительное занятие. Кажется – зачем мне пахать на двух работах и ходить в магазин со своим пакетом, если на банковском счете у меня уже целых 500 тысяч деревянных!

Четкому следованию поможет манящая цель, а сбережению средств – правильно выбранные инструменты. Создавайте несколько источников дохода, экономьте в разумных пределах – и через несколько месяцев вы уже всем будете раздавать советы, как накопить миллион. Удачи, и да пребудет с вами капитал!

Читайте еще, это интересно!

Что 47 % россиян тратят все свои доходы, регулярно откладывают деньги 26 % и еще 27 % делают это от случая к случаю. The Village поговорил с людьми, которым удалось накопить крупные суммы и потратить их на нужные им вещи. Они рассказали о своих методах накопления и отношении к деньгам.

2,5 миллиона на квартиру

Анфиса Егорова

руководитель онлайн-клуба «Послушные деньги» (Казань)

Как и многие молодые семьи, в начале нашей совместной жизни мы с мужем мечтали о своем жилье. На тот момент у нас практически ничего не было: мы только начинали свой карьерный путь, наши зарплаты были совсем невысокие, и никакие подарки судьбы на горизонте нам тоже не маячили. Но мечта о собственной уютной квартире не давала покоя.

Свои желания я всегда перевожу в реальную плоскость: ставлю цель, планирую и начинаю действовать. Так, со свадебных доходов мы открыли вклад в банке и отложили 70 тысяч рублей на нашу мечту. С тех пор походы в банк стали для нас регулярными. Тогда мы еще не решили, какой должна быть наша квартира, сколько она будет стоить и где будет находиться. Мы просто стали копить. Поначалу мы приносили в банк по 10–15 тысяч ежемесячно. На тот момент наши зарплаты не превышали 15–20 тысяч рублей. При этом мы еще снимали квартиру за 10 тысяч. Казалось, что такими темпами не то что на квартиру, на машину-то не накопить. Но мы продолжали откладывать. Со временем наш доход рос, и вклад стал пополняться чуть быстрее: мы откладывали уже по 30 тысяч ежемесячно.

А тем временем под окнами нашей съемной квартирой строился красивый уютный жилой комплекс - просторные квартиры, удобная планировка, хороший двор и отличное расположение. Мы наблюдали, как строители выкладывают кирпичи, и мечтали купить там чудесную двушку площадью 72 квадратных метра. Мы гуляли вокруг уже готовых домов этого комплекса, сидели во дворе, заходили в подъезд и представляли себя жильцами этого комплекса. Так, через год после свадьбы мы уже четко определились со своим желанием и заключили договор с застройщиком, договорились о рассрочке до момента сдачи дома и внесли минимальный платеж. Цена нашей мечты обрела конкретную стоимость - 2,45 миллиона рублей. Я написала для нас небольшую шпаргалку с цифрами - цена, сроки, первоначальный взнос, процент по ипотеке - и повесила ее на видное место.

Чтобы процесс накоплений не казался нам бесполезным и пустым, мы строили макет квартиры из пенопласта, придумывали дизайн, ходили по магазинам, подбирали материалы и мебель.

Через два года после заключения договора наша квартира построилась. За полгода до сдачи дома застройщик поднял цену почти на 500 тысяч рублей. И предложил нам в течение двух недель выплатить оставшуюся сумму долга с учетом старых расценок либо согласиться на новую цену в части неоплаченных еще по рассрочке квадратных метров (это было зафиксировано в договоре). У нас еще была возможность оформить ипотеку на остаток долга по старой цене, что на тот момент для нас было крайне не выгодно. Пришлось согласиться на новые условия.

Анализируя наши доходы и расходы, потребительские привычки и другие цели, я посчитала, что оптимальным решением для нас будет взять ипотеку не более чем на 1,2 миллиона рублей, то есть на 40 % от полной стоимости квартиры и с ежемесячным платежом в районе 14 тысяч рублей. Это означало, что с учетом новых условий к моменту сдачи дома нам нужно было выплатить застройщику 1,7 миллиона рублей. В последние полгода пришлось хорошо постараться для этого, и цель была достигнута.

Так, спустя три года после свадьбы мы получили ключи от квартиры нашей мечты. Три месяца мы делали минимальный ремонт - и заехали! Несмотря на то что ипотеку мы взяли на 15 лет, я поставила цель выплатить ее за три года. Для этого нужно было каждый месяц вносить платеж по 40 тысяч рублей. Немало, ведь еще надо было делать ремонт, покупать мебель и, конечно, продолжать радоваться жизни. Да, последний пунктик тоже очень важный! Все должно быть в удовольствие, никакая мечта не должна держать плотно в тисках и выжимать из тебя все соки. Должны оставаться деньги и время на другие радости. Ипотека была погашена в установленный нами срок за три года. И я не скажу, что мы сильно себя ограничивали. Например, мы еще учились в бизнес-школе по программе MBA и ездили отдыхать на море два-три раза в год.

Спасло нас то, что муж у меня с золотыми руками и весь ремонт в квартире сделал сам - от прокладки канализации до сборки всей мебели. Пригодились нам и другие наши полезные качества - творческий подход, сообразительность и непреодолимая тяга к оптимизации. Благодаря этому ремонт с покупкой техники и мебели обошелся нам в 600 тысяч рублей, а не в 2 миллиона, как нашим соседям.

Хочется сказать всем, что, если есть мечта, главное - это начать к ней двигаться, несмотря на все трудности, неопределенность и кажущуюся безнадежность. Если вы мечтаете о новой машине - посетите салон, выберите марку и модель, сходите на тест-драйв. Мечтаете о новой квартире - сходите к застройщику, узнайте цены, посмотрите планировку квартир, сходите на стройку или посмотрите готовые примеры. Четко определите, чего вы хотите и сколько это стоит.

Миллион на машину

Летом в 2012 году я поставил себе цель: купить новое авто за 1,2 миллиона рублей через полтора года, к 2014-му. Я оценил, что нужно в месяц отложить порядка 80 тысяч рублей, чтобы через полтора года эта сумма накопилась. Я посчитал, что автокредит под 8 % годовых на всю сумму на 1,5 года привел бы меня к разорению на дополнительные 80 тысяч рублей, то есть для обслуживания кредита копить пришлось бы лишний 19-й месяц. «Да ну», - решил я, но уже загорелся идеей!

Оказалось, что свободных денег не хватало (хотя я откладывал по 20–25 тысяч в месяц, к концу срока даже с депозитом под 12 % годовых это было бы лишь чуть больше 400 тысяч), поэтому начал искать, как сэкономить. В этом помог учет финансов - расходов и доходов. Когда я решил отнестись к процессу как к соревнованию со своим расточительством, где в конце ждет крутая награда, все поменялось!

Я почти сразу стал пресекать все лишние необязательные расходы.

Перестал покупать кофе по дороге на заправке и попкорн с напитками в кино (это вернуло мне 3 тысячи рублей на всю семью).

Стал меньше нарушать ПДД (и перестал получать штрафы, за 1,5 года в 2011–2012 годах я нахватал квитков на 22 тысячи рублей).

Стал обновлять одежду и обувь в момент распродаж (это мне сэкономило порядка 25 тысяч рублей за весь срок).

Сменил дешевый тариф у мобильного оператора у всей семьи на более дорогой, но выгодный (в общей сложности мы потратили на мобильную связь и домашний интернет на 5 тысяч меньше).

В отпуск два раза в год мы стали летать в горящие туры вместо плановых рейсов с дорогими отелями (мы заплатили на 75 тысяч меньше на всю семью).

Мы перестали ходить в магазин у дома за продуктами, а стали ездить в недорогой гипермаркет на границе города, пользуясь составленными заранее списками покупок (и тут в бюджете семьи за 1,5 года осталось на 70 тысяч больше!).

Заправляясь на безлюдных заправках или используя бонусную карту на обычных АЗС, я сэкономил порядка 7 тысяч рублей.

Мы заказывали нужные книги, технику, учебники и мелочи по хозяйству через интернет со скидкой (в общей сложности сэкономили 10 тысяч).

Дома мы внедрили счетчики и стали платить за коммуналку на 1 500 рублей в месяц меньше. В общей сложности это нам принесло в копилку около 20 тысяч за полтора года.

Вот так мы выгадали 240 тысяч рублей только на очевидных статьях - в среднем по 36 тысяч в месяц! А с учетом того, что в бизнесе тогда дела пошли в гору, я стал откладывать больше - не по 25 тысяч в месяц, а по 40, и клал их на депозит на 18 месяцев больше чем под 11 % с ежемесячной капитализацией. К концу срока и накопилась сумма в 1,2 миллиона рублей, которую я и обналичил, обновив и застраховав авто.

100 тысяч евро на новый бизнес

Денис Данилов

инвестор «Статус капитал»

В 17 лет я прочитал трилогию желаний Драйзера и загорелся идеей накопления. Через несколько лет открыл онлайн-магазин, и это стало основным источником дохода: я продавал купальники, пляжную одежду. Когда продажи снизились, пришло понимание, что деньги надо откладывать. С того момента я начал изучать методы накопления и инвестиций.

В итоге я выбрал рынок акций. Он рискованный, но приносит большую доходность, чем недвижимость и вклады. Я понял, что необязательно быть Уорреном Баффеттом, чтобы инвестировать и не терять денег, играя вдолгую. На пять лет можно открыть брокерский счет, а потом зафиксировать прирост капитала. Если вы держите акции три года, не надо платить подоходный налог.

Сначала я пошел в управляющую компанию - мне предложили такие условия, которые были равнозначны вкладу в банке, поэтому я решил сам изучать вопрос. Но через какое-то время я понял, что не надо заниматься торговлей, надо выбрать надежную компанию вроде Сбербанка или «Аэрофлота», покупать и ждать. Это самое сложное в инвестировании.

Я начал инвестировать в кризис в 2014 году, когда началась девальвация рубля. Мне повезло: у меня были накопления в долларах, и я стал думать, что с ними делать. На фоне обвала рынка акций российских компаний я нашел недооцененные - «Аэрофлот», «Мечел», АФК «Система» - и купил их акции. Во время кризиса можно больше всего заработать.

Не скажу, что не терял поначалу денег. У меня был миллион рублей, который заработал в интернет-бизнесе, потом он превратился в 600 тысяч, но в итоге за три года я накопил 100 тысяч евро. Сейчас инвестирую их в криптовалюты и блокчейн. Стал соинвестором компании, мы сделали заказы майнинг-ферм - хотим сделать самую большую ферму в Европе и свою биржу.