Ведение учета в разрезе статей движения денежных средств необходимо в 1С 8.3 Бухгалтерия для корректного формирования ОДДС (отчет о движении денежных средств).

Данным отчетом пользуются руководители и акционеры для того, чтобы анализировать работу компании. Так же данный он является одной из форм годовой бухгалтерской отчетности (ОКУД 0710004) и сдается не позднее трех месяцев после окончания года.

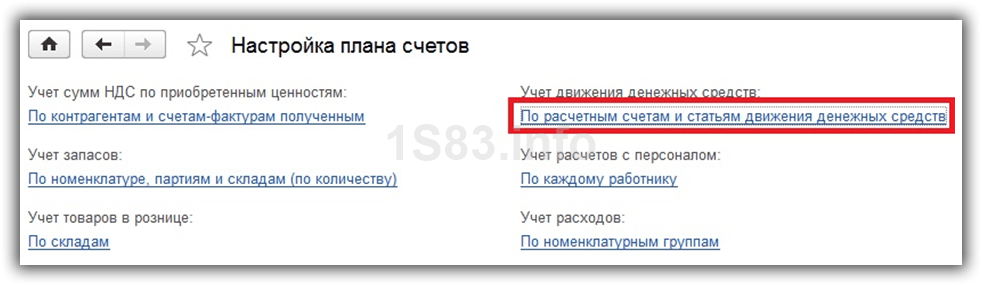

Для того, чтобы настроить использование статей движения денежных средств в 1С 8.3 перейдите в меню «Администрирование» и выберите пункт « ».

В открывшейся форме нажмите на ссылку «Настройка плана счетов». Дальше выберите пункт «По расчетным счетам». В этом примере пункт называется «По расчетным счетам и статьям движения денежных средств» в связи с тем, что все настройки были установлены по умолчанию ранее.

Перед вами откроется форма настройки 1С для учета ДСС. Если по умолчанию не установлен флаг «По статьям движения денежных средств», установите его. В зависимости от настроек данный флаг моет быть установлен по умолчанию и изменение этой надстройки будет недоступно.

Нажмите на кнопку «Записать и закрыть» и можно перейти к настройке самих статей ДДС.

Ввод и пример заполнения списка статей ДДС

Сам список статей ДДС расположен в меню «Справочники».

В типовой поставке конфигурации 1С в справочнике для примера уже есть некоторый перечень статей ДДС. При необходимости добавления новых статей самое главное – корректно указать вид движения ДС. Дело в том, что он напрямую влияет на отчет о движении ДС.

Наименование можно указать произвольное. Так же данный справочник поддерживает группировку его элементов. Делать это не обязательно, но желательно для дальнейшего удобства в работе. Кроме того, группировка статей затрат позволяет получать итоги по разным видам деятельности в дальнейшем.

Если вам необходимо, чтобы при создании какого-либо документа прихода или расхода денежных средств по-умолчанию проставлялась конкретная статья, укажите в ее карточке операцию по умолчанию.

Нельзя установить сразу несколько статей затрат по умолчанию для одной и той же операции. Во избежание этого, при выборе те операции, у которых уже назначена основная статья, отображаться не будут.

В форме списка перечень статей затрат с видами операций отображаются при нажатии на гиперссылку «Основные статьи».

Использование справочника статей ДДС

При формировании отчета о ДДС в 1С 8.3, всегда сверяйте полученные суммы с оборотно-сальдовой ведомостью по 50 и 51 счетам. Если в оборотке сумма больше, значит, вы не проставили статью ДДС в каком-то документе. В противном случае вы могли указать статью ДДС там, где этого не требуется.

Суммы из документов, в которых не указана статья будут отображены в оборотно-сальдовой ведомости с пустой группировкой, поэтому найти их не трудно.

Если в справочнике статей ДДС вы их группируете, то в отчетах можно получить по ним итоги, изменив тип группировки у статьи.

В некоторых других конфигурациях 1С, например в ERP статьи ДДС необходимы для аналитики по управленческому учету.

Например, для определенной статьи устанавливается лимит расхода на конкретный месяц. Затем создается заявка на расходование ДС по этой статье. Так же они используются в платежном календаре.

Правильное ведение учета по статьям движения ДС не только позволяет сдавать бухгалтерскую отчетность в срок и без ошибок, но и помогает руководству анализировать деятельность предприятия более структурировано.

Справочник «Статьи движения денежных средств» предназначен для классификации операций с денежными средствами организации. При формировании платежных документов (платежных поручений, кассовых ордеров и т.п.) необходимо указывать соответствующую статью движения денежных средств. В программах «SysTecs: Управление финансами» и «SysTecs: Бюджет движения денежных средств» справочник используется при формировании бюджета. Более подробно методика работы со справочником «Статьи движения денежных средств» описана в руководстве по ведению учета в программе «1С:Бухгалтерия 8» фирмы «1С».

Синхронизация

Справочник «Статьи движения денежных средств» включен в состав синхронизируемых справочников, т.е. все изменения элементов справочника в программе SysTecs отразятся в информационной базе «1С:Бухгалтерия 8» и наоборот.

Если в 1С:Бухгалтерии не велся учет в разрезе статей движения денежных средств и не использовался соответствующий справочник, то программа SysTecs предоставляет возможность загрузить классификатор статей ДДС из поставки конфигурации. Он включает в себя основные статьи движения денежных средств и поможет произвести начальную обработку и классификацию операций планирования денежных потоков.

Справочник статей вызывается из пункта меню «Справочники» — «Статьи движения денежных средств».

Порядок отображения статей в справочнике и отчетах можно настроить с помощью специального мастера, который вызывается по кнопке «Настройка порядка» с командной панели формы списка.

Мастер настройки порядка отображения статей

Настройка порядка отображения статей производится кнопками «Переместить вверх/вниз» с командной панели формы. После завершения настройки следует нажать кнопку «Сохранить заданный порядок».

Форма списка справочника «Статьи движения денежных средств»

Основные реквизиты

Справочник «Статьи движения денежных средств» содержит следующие реквизиты:

- Наименование статьи;

- Группа статей;

- Вид денежного потока — группировка статей по видам операций. Доступны следующие виды потоков:

- Расчеты с поставщиками — расчеты с поставщиками и подрядчиками (в бухгалтерском учете отражается на счетах 60 и 76 — расчеты с прочими поставщиками и подрядчиками);

- Расчеты с покупателями — расчеты с покупателями и заказчиками (в бухгалтерском учете отражается на счетах 62 и 76 — расчеты с прочими покупателями и заказчиками);

- Расчеты с бюджетом и фондами — расчеты с бюджетом по налогам и сборам, а также расчеты с внебюджетными фондами (счета 68 и 69);

- Розничная выручка;

- Расчеты с сотрудниками — по заработной плате и прочим операциям (счет 70 и 73 в бухгалтерском учете);

- Расчеты c подотчетными лицами (счет 71 в бухгалтерском учете)

- Расчеты по кредитам и займам (долгосрочным и краткосрочным — счета 66 и 67 бух.учета)

- Внутрифирменные операции — операции инкассации, перевода денежных средств между расчетными счетами организации;

- Покупка и продажа валюты;

- Прочие операции.

- Счет задолженности — бухгалтерский счет (строкой, как он задан в 1С:Бухгалтерии). Используется для видов денежных потоков: расчеты с бюджетом и фондами, расчеты с сотрудниками, расчеты с подотчетными лицами. Указание этого счета является обязательным в системе «Платежный календарь» в том случае, если при формировании календарного плана с помощью интерфейса планирования платежей в нем необходимо контролировать остатки по задолженности (соответственно, по налогам и перед сотрудниками). Если счет указан, то актуальные остатки будут запрашиваться из информационной базы 1С:Бухгалтерии 8. Если необходимости видеть и контролировать остатки нет, то счет в статье указывать не обязательно.

Отчет о движении денег (ОДДС) входит в состав годовой бухотчетности. Этот отчет бухгалтеры сдают не впервые. Поэтому остановимся лишь на тех особенностях его заполнения, которые вызывают трудности.

Движение НДС показываем обособленно и свернуто

Все поступления в организацию и все перечисленные контрагентам суммы перед заполнением отчета надо «очистить» от НДСподп. «б» п. 16 ПБУ 23/2011 . С этим у некоторых бухгалтеров могут возникнуть сложности. Ведь речь идет о движении денег, в которых «сидит» НДС. А в бухучете уплата/получение НДС в составе таких платежей не всегда обособлено отражается на счетах (исключение, пожалуй, составляют авансы).

Внимание

Малые предприятия могут вообще не заполнять ОДДС.

Поэтому многие «очищают» выручку и иные поступления от НДС расчетным путем: берут годовые суммы оборотов по дебету счетов 62, 60, 76 в корреспонденции с кредитом счетов 51, 50 и других «денежных» счетов. И получившуюся сумму умножают на 18/118, выделяя тем самым НДС. Оставшаяся сумма и будет суммой поступлений без налога. Но такой вариант подходит лишь тем, кто продает товары, работы или услуги, облагаемые только по ставке 18%. Если есть операции, облагаемые по ставке 10% или не облагаемые НДС, все усложняется. Чтобы вычленить НДС расчетным путем, придется сначала разделить денежные потоки по операциям, облагаемым по разным ставкам НДС. Для этого некоторые открывают субсчета к счетам учета расчетов.

Аналогично «очищаются» от НДС и суммы собственных платежей.

Полученную разницу показываем как денежные потоки от текущих операций:

- <если> разница положительная, то ее надо учесть при расчете показателя по строке 4119 «Прочие поступления»;

- <если> разница отрицательная, то ее в круглых скобках отражаем по строке 4129 «Прочие платежи» (вместе с иными прочими платежами).

Правда, нередко бухгалтеры игнорируют требования «денежного» ПБУ 23/2011 и вообще не вычленяют НДС-потоки. Посмотрим, как реагируют на это аудиторы.

ОБМЕН ОПЫТОМ

Генеральный директор аудиторской фирмы ООО «Вектор развития»

“ Нормативные документы не позволяют ни выбирать способ представления показателей отчетности, ни отказываться от выполнения требования по обособлению НДС, потому что «трудно» или «долго». Поэтому аудитор вынужден указывать на такое искажение. Однако мы не всегда включаем соответствующую оговорку в аудиторское заключение - иногда ограничиваемся описанием нарушения в отчете аудитора. Мы считаем, что не каждое нарушение требований нормативных актов делает отчетность недостоверной, а только такое нарушение, которое искажает представление пользователя отчетности о реальном финансовом состоянии и результатах деятельности аудируемого лица. Если аудируемое лицо в пояснениях к отчетности укажет, что его денежные потоки не «очищены» от НДС, пользователь все же сможет сделать из этой отчетности правильные вывод ы” .

Как видите, если не удается выделить НДС-потоки, нужно сообщить об этом в пояснениях - чтобы не вводить в заблуждение пользователей бухотчетности.

Показывать ли зарплату и «зарплатные налоги» вместе или нет - зависит от ваших приоритетов

По строке 4122 надо указывать платежи «в связи с оплатой труда работников». Понятно, что при ее заполнении надо учитывать зарплату, отпускные, премии и так далее. А вот надо ли по ней отражать еще и суммы «зарплатных налогов» (НДФЛ и обязательных страховых взносов)? Здесь мнения разделились.

ПОДХОД 1. В качестве платежей, связанных с оплатой труда работников, показываем по строке 4122 суммы, выданные/перечисленные работникам, без учета движения НДФЛ и страховых взносов. То есть это оборот за год по дебету счета 70 «Расчеты с персоналом по оплате труда» в корреспонденции с кредитом счетов 50 «Касса» и 51 «Расчетные счета».

А вот уплаченные НДФЛ и страховые взносы показываем по строке 4129 «прочие платежи». Впрочем, так же, как и другие налоги (за исключением налога на прибыль).

При таком подходе видно, куда именно пошли деньги: работникам или в бюджет и внебюджетные фонды.

ПОДХОД 2. По строке 4122 указываем любое движение денег, которое обусловлено начислением «трудовых» выплат. В том числе и уплату «зарплатных налогов». Тогда будет понятно, сколько организация выплачивает на «содержание» работников. А то, кто именно является получателем денег (бюджетная система или работники), для организаций, применяющих такой подход, не так важно.

Чтобы пользователям бухотчетности было ясно, по какому принципу ваша организация заполняет строку 4122 отчета о движении денежных средств, лучше отразить это в пояснениях к отчетности.

Не любое движение денег должно отражаться в ОДДС

Не являются денежными потоками любые платежи и поступления, которые не меняют общую сумму денежных средств и эквиваленто вподп. «д» п. 6 ПБУ 23/2011 , в том числе:

- перечисление денег с одного своего банковского счета на другой;

- снятие наличных с расчетного счета в банке и, наоборот, зачисление на счет выручки и иных кассовых поступлений.

Следовательно, такие операции вообще не надо учитывать при заполнении ОДДС.

Одни денежные потоки показываем свернуто, а другие - развернуто

Все зависит от того, насколько эти потоки существенны для конкретной организации и насколько они характеризуют ее деятельность. К примеру, при заполнении ОДДС выручка по обычной деятельности не уменьшается на сумму связанных с ней расходов.

Свернуто можно отражать денежные потоки, к примеру, если поступления от одних лиц обусловливают соответствующие выплаты другим лицам и/или потоки характеризуют деятельность не столько организации, сколько ее контрагенто впп. 16, 17 ПБУ 23/2011 . В частности, свернуто можно показывать расчеты по посредническим договорам, уплаченные и полученные суммы при возмещении коммунальных платежей по договору аренды.

Платежи по налогу на прибыль надо разбивать по трем видам операций

Для правильного заполнения ОДДС надо определять, какие операции были источником прибыли, с которой уплачены (а не начислены) авансовые платежи и налог в отчетном год уподп. «д» п. 9 , п. 7 ПБУ 23/2011 :

- <или> текущи еп. 9 ПБУ 23/2011 ;

- <или> инвестиционны еп. 10 ПБУ 23/2011 ;

- <или> финансовы еп. 11 ПБУ 23/2011 .

Внимание

Если при классификации потоков нельзя однозначно определить их вид, они относятся к текущим операция мп. 12 ПБУ 23/2011 .

Если весь налог на прибыль, перечисленный в бюджет, был связан с получением прибыли по обычной деятельности, его сумму надо отразить в составе текущих операций по строке 4124. Для этого в большинстве случаев (если не было, к примеру, возврата налога на прибыль из бюджета) достаточно взять годовой оборот по дебету субсчета «Налог на прибыль» счета 68 и кредиту счета 51 «Расчетные счета».

Денежные эквиваленты - тоже денежные средства

ОДДС должен включать в себя данные о движении не только денег, но и денежных эквивалентов. Это высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств, они подвержены незначительному риску изменения стоимост ип. 5 ПБУ 23/2011 . К примеру, это могут быть открытые в кредитных организациях депозиты до востребования, векселя Сбербанка на предъявител яПисьмо Минфина от 15.10.2012 № 07-02-06/246 .

Напомним, что денежные эквиваленты вместе с финансовыми вложениями учитываются на одноименном счете 58. Однако они представляют собой особый вид активов. В бухгалтерском балансе их надо показывать по статье «Денежные средства» (строка 1250), а не по статье «Финансовые вложения» (строка 1170). Если в организации есть денежные эквиваленты, надо обратить особое внимание на соответствие показателей ОДДС и баланса.

При заполнении отчета внимательнее пересчитывайте иностранную валюту в рубли

При заполнении строк поступления и выбытия валюты/валютных эквивалентов рублевую сумму операций берете из данных бухучета на дату операции. То есть курс пересчета в рубли берется на дату движения денег (на дату операции). По таким индивидуальным курсам валютные потоки будут учтены при расчете показателя по строке 4400 «Сальдо денежных потоков за отчетный период».

Деньги являются наиболее ликвидной частью операционных активов и представляют собой деньги в кассе, а также на расчетных, текущих, валютных, депозитных и спецсчетах. Основным источником данных об их движениях является форма №4 бухотчетности Отчет о движении денежных средств в 1С, где предусмотрена возможность вести аналитический учет в разрезе статей ДДС. Статьи движения денежных средств в 1С являются дополнительной аналитикой (субконто) для некоторых счетов бухучета, например, счетов 50/Касса и 51/Расчетные счета.

Еще одним источником информации о передвижениях денег является управленческий отчет «Анализ движения денежных средств». Чтобы сформировать форму ОДДС или такой отчет, необходимо настроить статьи движения денежных средств в 1C 8 (настроить статьи ДДС в справочнике «Статьи ДДС»). Его правильное ведение и своевременное заполнение требуемых статей ДДС в соответствующих документах раздела «Банк и касса» является залогом корректности отчета.

Итак, рассмотрим инструменты для ведения учета в разрезе ДДС в программе 1С Бухгалтерия предприятия 8.3.

Настройка плана счетов

Для работы со справочником статей необходимо предварительно выполнить настройки, которые расположены в разделе «Администрирование/Параметры учета/Настройка плана счетов/Учет ДДС: По р/с и статьям ДДС» или в разделе «Главное/План счетов/Настройка плана счетов».

Рисунок 1 Настройка учета ДДС по статьям

Справочник «Статьи движения денежных средств»

Данный справочник расположен «Справочники/Банк и касса/Статьи ДДС».

Поскольку финансовые потоки фирмы классифицируются по трем видам работ – повседневной, связанной с инвестированием, а также финансами, статьи ДДС в справочнике можно объединить в соответствующие группы. Для этого необходимо воспользоваться кнопкой «Создать группу».

Рисунок 2 Справочник статей

Рисунок 2 Справочник статей

Приведем примеры видов ДДС с классификацией по видам деятельности.

Таблица «Примеры видов ДДС»

Рассмотрим заполнение реквизитов элемента справочника статей.

Значения реквизита «Использовать по умолчанию в операциях» соответствуют значениям реквизита «Вид операции» в документах программы 1С Бухгалтерия 8.3 и служат для автоматической подстановки статьи ДДС в соответствующую строчку документа по поступлению или расходу ДС

Рисунок 3 Реквизит «Использовать по умолчанию в операциях» элемента справочника статей

Рисунок 3 Реквизит «Использовать по умолчанию в операциях» элемента справочника статей

Рисунок 4 Реквизит «Вид операции» и «Статья ДДС» в документе «Списание с расчетного счета»

Рисунок 4 Реквизит «Вид операции» и «Статья ДДС» в документе «Списание с расчетного счета»

Значения реквизита «Вид движения» соответствуют строкам формы №4 «Отчет о ДДС». Виды движения денежных средств являются предопределенными, то есть виды ДДС в 1С 8.3 не предназначены для редактирования.

Рисунок 5 Реквизит «Вид движения» элемента справочника статей ДДС

Рисунок 5 Реквизит «Вид движения» элемента справочника статей ДДС

Созданные в справочнике статьи ДДС служат для заполнения реквизита «Статья ДДС» в документах программы. Например, в документах банка «Поступление на р/с» и «Списание с р/с» или кассы – приходный и расходный кассовые ордера.

Форма №4 «Отчет о движении денежных средств»

Бухотчетность за год по четвертой форме можно сформировать в разделе «Руководителю/Монитор налогов и отчетности/Бухгалтерская отчетность».

Рисунок 6 Форма ОДДС

Рисунок 6 Форма ОДДС

Зарегистрированные по статьям денежные суммы, при создании формы отчета отнесутся на тот или иной вид движения ДС в зависимости от статей, указанных при проведении соответствующих документов.

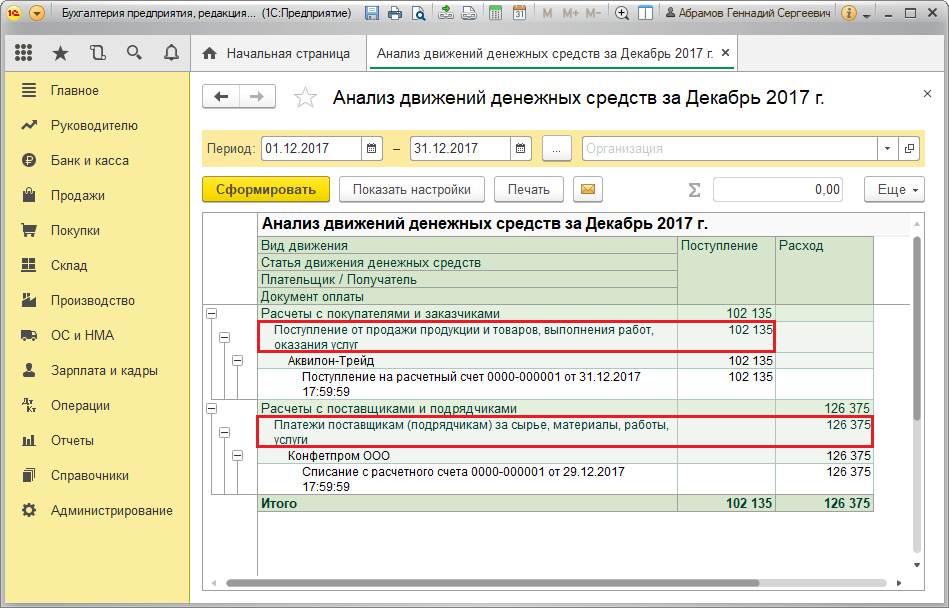

Продемонстрируем вышеизложенное на примере. Предположим, посредством «Поступления на р/с» по статье движения «Поступление от продажи продукции и товаров, выполнения работ, оказания услуг» была зафиксирована оплата от покупателя в размере 102 135,00 рублей, в том числе НДС 15 579,92 рублей.

Рисунок 7 Реквизит «Статья ДДС» документа «Поступление на р/с»

Рисунок 7 Реквизит «Статья ДДС» документа «Поступление на р/с»

В настройке рассматриваемой нами статьи указан одноименный вид движения.

Рисунок 8 Настройка статьи поступление от продажи

Рисунок 8 Настройка статьи поступление от продажи

Таким образом, зарегистрированная оплата от покупателя по статье ДДС с видом движения «Поступление от продажи продукции и товаров, выполнения работ, оказания услуг» на форме №4 отчета попадет в состав итоговой суммы по строке 4111 «Поступления от продажи…».

Рисунок 9 Оплата от покупателя в ОДДС

Рисунок 9 Оплата от покупателя в ОДДС

Расшифровка по строке 4111 позволяет увидеть составляющие итоговой суммы по данной строке. В нашем примере итоговая сумма 87 тыс. рублей была получена как разность между суммой оплаты от покупателя 102 135,00 рублей и НДС 15 579,92 рублей (86 555,08 ~ 87 тыс. рублей).

Рисунок 10 Расшифровка по строке 4111 «Поступления от продажи…»

Рисунок 10 Расшифровка по строке 4111 «Поступления от продажи…»

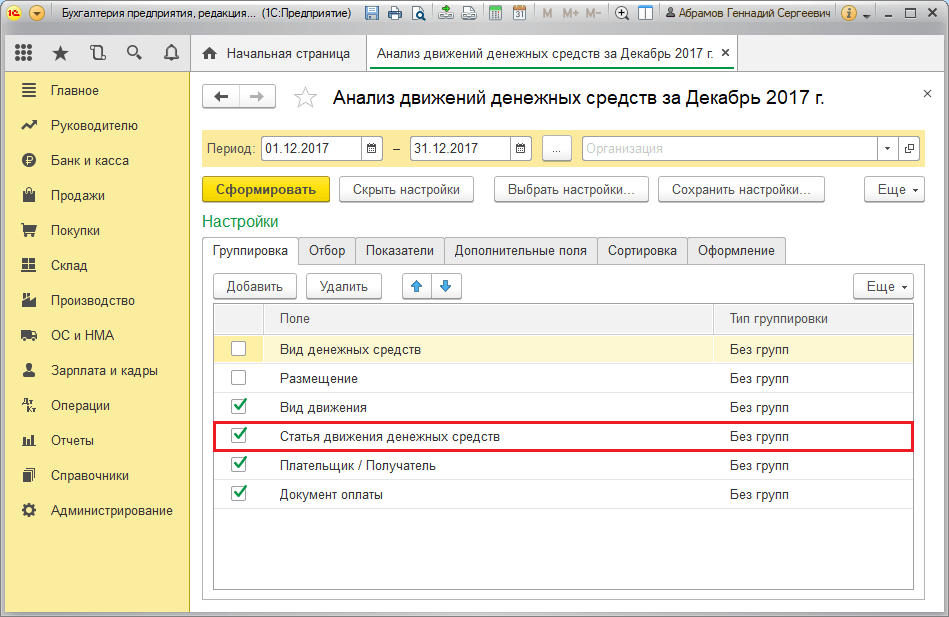

Отчет «Анализ движения денежных средств»

Данная управленческая аналитика доступна «Руководителю/Денежные средства».

Чтобы сведения в отчете были сгруппированы по статьям ДДС, следует в настройках отчета на закладке «Группировка» установить флажок «Статья движения денежных средств». Настройки отчета скрыты под функциональной кнопкой «Показать настройки».

Рисунок 11 Отчет «Анализ движений денежных средств»

Рисунок 11 Отчет «Анализ движений денежных средств»

Рисунок 12 Настройки отчета

Рисунок 12 Настройки отчета

Оценка состояния ДДС

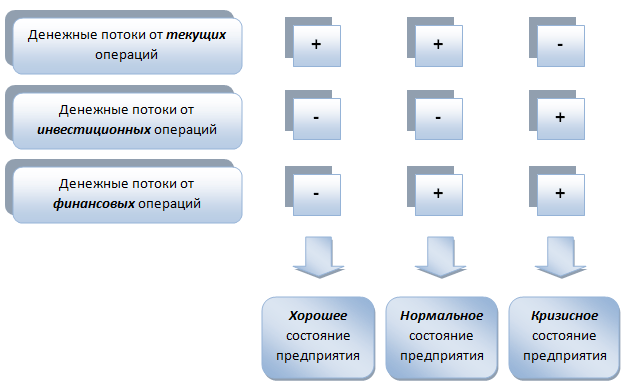

ОДДС представляет собой информационную основу для аналитических выводов денежных потоков. По их состоянию можно сделать вывод об уровне управления предприятием.

Рисунок 13 Анализ качества управления предприятием в зависимости от структуры денежных потоков

Рисунок 13 Анализ качества управления предприятием в зависимости от структуры денежных потоков

Когда масса чистого потока денег от текущих операций за отчетный период имеет значение в плюсе, а от инвестиционных и финансовых операций, соответственно, в минусе, то состояние фирмы признается хорошим. Когда движение денежных средств в результате текущих и финансовых операций за отчетный период уходит в плюс, а в результате инвестиционных операций – в минус, говорят о нормальном положении дел предприятия.

Предприятие находится в кризисе, если величина чистого денежного потока от текущих операций имеет отрицательное значение, а от инвестиционных и финансовых операций – положительное. Наиболее правильной является ситуация, когда величина чистого денежного потока по всем видам бизнес-процессов имеет положительное значение.

Бюджет движения денежных средств (сокращенно БДДС) или, как его еще называют, «Cash Flow» (сокращенно CF) показывает, буквально, движение денежных средств. Т.е. сколько денег реально получено на расчетный счет компании и в кассу и сколько денег израсходовано с расчетного счета и из кассы за выбранный период в детализации по выделенным статьям и подстатьям.

Что может быть приятнее и проще, чем разработка формата и перечня статей бюджета движения денежных средств? И, одновременно, какая еще работа в части постановки управленческого учета может быть настолько нудной и кропотливой, что способна свести вас с ума?

При этом вы понимаете, что от качества этой работы зависит, по сути, вся дальнейшая прозрачность управленческого учета. Поэтому халтура здесь недопустима.

Сколько компаний существует, столько существует и форматов бюджета движения денежных средств. Поэтому на оригинальность я тут не претендую.

Во-первых , в любом бюджете движения денежных средств должно быть 3 раздела по видам деятельности:

- операционная,

- инвестиционная,

- финансовая.

Операционная деятельность – это основная деятельность компании, связанная с производством и реализацией продукции (работ, услуг). Является определяющей деятельностью компании и обеспечивают основную долю ее дохода.

Инвестиционная деятельность - вид деятельности, связанный с приобретением, созданием и продажей внеоборотных активов (основных средств, нематериальных активов), строительством, капитальным ремонтом, реконструкцией и модернизацией.

Финансовая деятельность - вид деятельности, связанный с привлечением и возвратом кредитов и займов, необходимых для финансирования операционной и инвестиционной деятельности, а также с изменением собственного капитала (выпуск акций, облигаций и т.п.).

Во-вторых , в каждом из этих разделов есть доходная часть: «Поступления по….. (вид деятельности)» и расходная часть: «Расходы по…. (вид деятельности)». По каждому виду деятельности должен подводиться итог, рассчитываемый как разница между поступлениями и расходами денежных средств по данному виду деятельности.

Работа по выделению статей и подстатей, повторюсь, очень тонкая и кропотливая, а главное, очень важная. Потому что он нее будет зависеть наглядность и прозрачность управленческой отчетности и, в конечном итоге, интерпретация результатов по движению денежных средств.

Перечень статей нужно разрабатывать с точки зрения составления консолидированного бюджета движения денежных средств всего Холдинга или Группы компаний. Другими словами, перечень должен охватывать специфику деятельности всех структурных подразделений (Центров ответственности).

Следовательно, с одной стороны, перечень статей должен быть максимально полным, с другой - статьи должны выделяться и детализироваться на подстатьи по принципу «существенности».

При разработке статей бюджета полезно иметь аналитику (фактические данные) за предыдущие периоды.

Статистика за предыдущие периоды позволит проанализировать, какие расходы есть у компании, и, исходя из этого, решить, какие именно статьи нужно выделить, при этом ничего не упустив.

- Принцип «существенности»: статьи и подстатьи нужно выделять, руководствуясь тем, насколько существенные суммы по ним проходят. Понятно, что если, например, на статью «Связь» всего в месяц тратится 100 рублей, детализировать ее на подстатьи смысла не имеет. А вот если на эту же статью в месяц тратится 150 000 рублей, скорее всего нам нужна будет детализация на подстатьи, из которой мы увидим, что:

- 60 000 руб. израсходовано на МН/МГ переговоры,

- 50 000 руб. – на мобильную связь,

- 40 000 руб. – на Интернет.

Принцип «существенности» означает также сопоставление расходов по статье с суммой оборотов по другим статьям и с оборотом компании в целом. Понятно, что для одной компании расходы на связь в размере 150 000 рублей в месяц значительны, а для другой – капля в море. В первом случае выделение статьи и ее детализация на подстатьи нужны, во втором ею можно пренебречь и объединить статью «Связь», например, со статьей «Расходы на ИТ инфраструктуру».

- Очень рекомендую при выделении статей избегать статьи/подстатьи «Прочие». Да, по каждому виду деятельности должна быть статья «Прочие расходы по …. (вид деятельности)» на тот случай, если возникнут какие-то существенные расходы по данному виду деятельности, под которые не выделена отдельная статья. Но в качестве подстатьи «Прочие» должна быть выделена только в самом крайнем случае, когда есть подозрение, что перечень подстатей для данной статьи не является полным.

Исключение: можно допустить наличие подстатьи «Прочие» во всех статьях бюджета, когда формат бюджета разрабатывается впервые, и нет достаточной статистики по операциям за предыдущие периоды.

Почему надо избегать статьи/подстатьи «Прочие»? Потому что каждая такая статья - это соблазн запланировать лишние расходы и неправильно отнести операции по факту. Точно такой же соблазн вызывают статьи со схожими названиями: «Непредвиденные расходы», «Чрезвычайные расходы», «Резерв на непредвиденные расходы» и т.п. Названия статей могут быть разными, но суть одна – неправомерное увеличение расходной части бюджета. Редко кто из руководителей, поняв, что бюджет – это инструмент контроля расходов, удерживается от соблазна запланировать суммы по таким статьям, чтобы в течение месяца можно было оправдать расходы сверх бюджета.

Поэтому мой совет: не оставлять таких лазеек. Иначе бюджет нельзя будет рассматривать как инструмент контроля.

- Каждая статья или подстатья должна находиться в своем разделе и иметь уникальный код. Желательно, чтобы, помимо уникального кода, статья/подстатья имела и уникальное название (исключение: подстатья «Прочие»). Название статьи должно максимально полно раскрывать суть относимых на нее операций и быть не длинным, но точным. Из названия статьи и ее расположения в конкретном разделе бюджета пользователи должны однозначно понимать, какие доходы/расходы должны быть на нее отнесены.

Что я имею в виду? Например, если в разделе «Операционная деятельность» в статье «Приобретение сырья, материалов, работ, услуг» есть подстатья «Транспорт» и одновременно в разделе «Коммерческие расходы» тоже есть статья «Транспорт», у пользователей однозначно будут вопросы, какие расходы, на какую статью относить и чем эти статьи отличаются? И придется все время пояснять, что в первом случае на эту статью должны относиться расходы по доставке сырья и материалов (товара) до склада, которые формируют их себестоимость, а во втором – расходы по доставке товара до потребителя. Это если пользователь сознательный.

Чаще всего пользователи лишними вопросами себя не утруждают и самостоятельно принимают решение, на какую статью что относить. А это приводит к ошибкам в бюджете. Для того чтобы избежать ошибок при планировании и учете операций по факту, называйте статьи так, чтобы их названия не допускали разных мнений и трактовались однозначно. Например, "Транспортные расходы по доставке товаров, сырья и материалов до склада" и "Транспортные расходы по доставке товара до потребителя".

Не допускается создание формата бюджета движения денежных средств таким образом, чтобы статья с одним наименованием и кодом повторялась в двух или трех разделах бюджета. Это однозначно, кроме как к ошибкам в учете и путанице, не приведет. Может об этом и не надо писать, но на практике я с такой ситуацией сталкивалась, поэтому решила все-таки упомянуть.

Теперь очень важный вопрос.

Можно ли в течение года менять перечень статей? Т.е. добавлять новые, переименовывать существующие, удалять те, которые не используются?

Ответ: все зависит от уровня автоматизации управленческого учета.

Если для управленческого учета используется продвинутая ERP-система, то в ней справочник статей настраивается таким образом, что при необходимости добавления новой статьи, в нужной группе справочника просто используется следующий свободный код и статья корректно встраивается в существующий формат бюджета.

Если же бюджетирование ведется на программном продукте, далеком от ERP-системы, или в Excel, то подход один: перечень статей и формат бюджета утверждаются на год. В течение года перечень статей и их названия не меняются, иначе это не только повредит первоначальный формат бюджета, но и сделает невозможной консолидацию за год. Потому что в начале года использовали, к примеру, 60 статей, в середине их перечень поменяли, и статей стало 64, еще и названия некоторых откорректировали, к концу года еще раз перечень поменялся. Как корректно консолидировать информацию за год?

- В конце года при разработке формата бюджета на будущий год перечень статей должен пересматриваться и корректироваться, т.к. в течение года могли появиться новые направления бизнеса, могла поменяться специфика бизнес-процессов, что-то исчезло, что-то добавилось.

В результате анализа статей их перечень на будущий год может быть расширен или сокращен, названия изменены.

Еще раз про уровень автоматизации: если вы не работаете на ERP-системе, используете для ведения управленческого учета программный продукт, далекий от ERP-системы, или Excel, нужно понимать, что при ежегодном изменении перечня статей нельзя будет сделать консолидацию за несколько лет. А перекладка статей одного года на статьи другого занимает колоссальное количество времени.

Есть руководители, которые заставляют финансовый отдел вручную перекладывать все проводки за предыдущий год на статьи будущего года, чтобы получить сравнительный анализ факта за прошлый год с планом на будущий. При этом бюджетирование ведется в Excel…

Мне кажется, что полученный результат от такой работы не соответствует затратам времени и труда на него. Как правило, к моменту подготовки искомого бюджета, руководителю он уже не нужен. Потому что пока он ждал, время прошло, а решение так или иначе принимать надо было. И он его уже принял. Без бюджета.

Вернемся к анализу статей. Как проводить анализ статей по году?

Во-первых , нужно выделить статьи, по которым в течение года вообще не было движений: поступлений и расходов денежных средств и принять решение: удалить их или оставить.

Во-вторых , выделить статьи, по которым в течение года были существенные движения, проанализировать, какие операции проходили по этим статьям, понять, нужно ли делать более глубокую детализацию на подстатьи?

В-третьих , за весь год проанализировать ВСЕ статьи «Прочие»: досконально просмотреть все операции, которые на эти статьи относились, чтобы понять, нужно ли выделять под доходы/расходы по этим статьям отдельную статью или подстатью? Однозначно нужно, если доходы/расходы по подстатье «Прочие» превышали расходы по основной статье.

Цель такого анализа: исключить либо свести к минимуму в перечне статей для следующего года статьи/подстатьи «Прочие».

И в заключение.

Для автоматизации на уровне Excel, либо на другом программном продукте, далеком от ERP-системы, формат бюджета движения денежных средств должен быть единым для всех Центров ответственности. Это нужно с точки зрения консолидации данных на уровне Холдинга или группы компаний. И, поверьте, нет ничего страшного, если, например, сотрудники Центра ответственности «Юридический отдел», будут видеть, что в бюджете есть статья «Дивиденды» и какие-либо другие статьи, не имеющие отношения к юридическому отделу. Ведь они не увидят суммы, которые по этой статье запланированы. И даже не будут знать, планируются ли они в принципе.

Если есть автоматизация на уровне ERP-системы, для каждого Центра ответственности можно настроить доступ только к тем статьям, по которым у него есть право планировать доходы/расходы.