24.12.15 505 809 7

Кто берет с вас комиссии за границей

Как и почему нас разводят

Дело было в Испании. Олег снимал 100 евро в банкомате.

Курс ЦБ был 70,14 Р за евро. Банкомат предложил списать 7682 Р — на 9,5% больше. Какого чёрта?

Константин Голубев

путешественник

В своем посте на фейсбуке Олег делится впечатлениями, как надувают иностранцев в Европе

В своем посте на фейсбуке Олег делится впечатлениями, как надувают иностранцев в Европе Туристов разводят все кому не лень: отели, лавки сувениров, банкоматы, кафе и рестораны, таксисты и экскурсоводы. Каждый по-своему накручивает обменный курс и дерет комиссии под экзотическими предлогами.

В статье разберем, когда платим комиссии, кто наживается на туристах и как вернуть часть денег.

Как всё устроено

Допустим, вы в испанском магазине покупаете замечательную хамоновую ногу за сто евро. Перед поездкой благоразумно сделали карту «Мастеркард» в евро. Вот как выглядит ваша покупка с точки зрения банковской системы:

- Терминал в магазине говорит своему испанскому банку: «Хочу списать у этого парня 100 евро».

- Испанский банк говорит платежной системе «Мастеркард»: «Хотим списать у этого парня 100 евро».

- «Мастеркард» смотрит, что вы за парень, находит ваш родной банк, спрашивает у него: «Есть у него 100 евро? Если есть, давай спишем».

- Ваш родной банк отвечает: «Да, вроде есть. Списал».

- Платежная система отвечает в испанский банк: «Ребята, всё окей, деньги у него есть, списываю».

- Испанский банк говорит терминалу «Всё хорошо, 100 евро списалось».

- Терминал печатает чек на 100 евро.

- Вы получаете хамоновую ногу.

Это самый простой случай: карта в евро, расчеты в евро, местная валюта — евро, никаких дополнительных конвертаций.

Валютные карты помогают платить ровно по чеку. В странах евро расплачивайтесь картой в евро. В США, Панаме, Пуэрто-Рико — в странах долларовой зоны — картой в долларах. Если валюта цены и карты совпадает, вы заплатите один к одному.

Если валюта покупки и карты совпадает, комиссий и конвертаций нет

Если местная валюта не евро

Вы доели хамон, запили хересом и решили встретить закат на крыше отеля «Марина-бэй-сэндс» в Сингапуре. Вход стоит 20 сингапурских баксов. Проводите через терминал долларовую «Визу Классик».

Цена в сингапурской валюте, счет карты в американских долларах. Чтобы банки поняли друг друга, «Виза» поменяет сингапурские деньги в доллары.

Если местная валюта не евро или доллар, старайтесь платить долларовой картой. Платежные системы всё равно поменяют местные деньги в доллары — комиссии не избежать. Уточните размер комиссии по вашей карте на сайте банка.

Если местная валюта не евро или доллар, будет одна конвертация и одна комиссия

Если карта в рублях

Вы бродите по Пекину и завернули в «Старбакс» за двойным капучино. Бариста пишет на стакане ваше имя и протягивает чек в 30 юаней, вы ему - рублевую «Визу». Сколько заплатите?Сначала платежная система переведет юани в доллары. Но карта в рублях. Ваш банк поменяет деньги второй раз — переведет доллары в рубли.

- Терминал Старбакса пингует китайский банк: «Надо списать 30 юаней».

- Местный банк маячит платежной системе: «Дайте нам 30 юаней».

- «Виза» меняет юани в доллары: «30 юаней это 4,67$».

- За обмен делает надбавку. Те же 2%. Теперь цена — 4,76$.

- Платежная система находит ваш банк: «Есть 4,76 бакса?»

- Российский банк смотрит, что карта в рублях и второй раз меняет деньги: «Сегодня курс 69 рублей за доллар. Спишу 328,5 рубля».

- Вы пьете кофе.

Цена в юанях, платежная система работает в долларах, карта рублевая — все валюты разные. Деньги поменяют дважды и возьмут комиссию.

В Марокко, Таиланде, Китае — везде, где местные деньги не евро или доллар, добавляйте к цене 3—6%. Перед поездкой проверьте в банке тарифы по карте: комиссию, обменный курс, валюту расчета с платежной системой. Так вы узнаете, сколько стоит аренда машины или лонг-айленд в отеле.

Если все валюты разные, деньги поменяют дважды. Плюс возьмут комиссию

Если показали цену в рублях

Предположим, что вы торгуетесь с продавцом сувениров, покупаете кепку как у Шерлока Холмса. Протягиваете хозяину карту, он вам терминал или чек. В Англии это выглядит так:

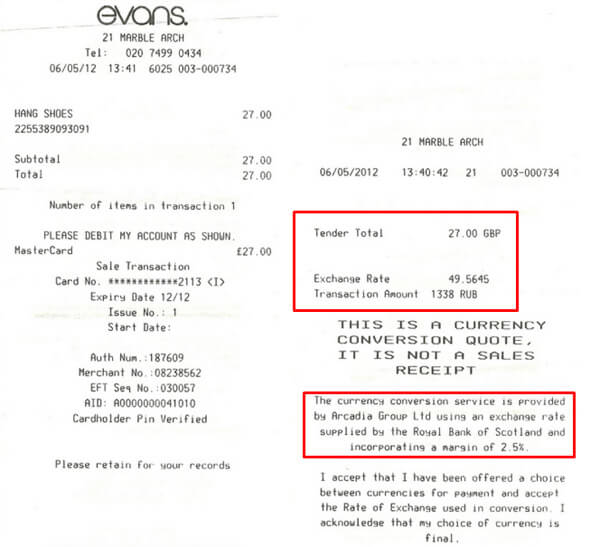

В Италии, Турции, Таиланде — в популярных среди туристов странах - продавцы предлагают мгновенную конвертацию валюты, или DCC (Dynamic Currency Conversion) . Терминал распознает страну выпуска карты и предлагает оплатить покупку в родной валюте.

Сервис вроде удобный, но обманчивый. Продавец закладывает в чек небольшую комиссию «за удобство», а местный банк делает лишнюю конвертацию. Если выберете рубли, переплатите до 10%: зависит от наглости продавца и обменного курса.

- Терминал определяет, что карта российская, и предлагает списать рубли. К цене добавляет свою комиссию.

- Местный банк переводит рубли в фунты и запрашивает деньги у платежной системы. Это первая конвертация.

- «Виза» или «Мастеркард» меняют фунты в доллары и берут надбавку за трансграничный платеж — второй обмен валюты.

- Российский банк получает цену в долларах, меняет всё в рубли и списывает деньги. Так деньги конвертируют третий раз.

- Довольный продавец заворачивает сувенир.

Банки и платежные системы обязывают продавцов давать покупателям выбор, как платить: либо нажать кнопку на терминале, либо поставить галку в чеке. Без этого покупка недействительна. Виза советует оспаривать такие платежи.

Платите и снимайте деньги в местной валюте. Если продавец дал чек в рублях, попросите сделать отказ от платежа. Иначе переплатите за две комиссии и тройной обмен денег.

Платите и снимайте деньги в местной валюте. Иначе попадете на двойную комиссию и тройной обмен валюты.

Если снимаем наличные

Вы в Бангкоке, собираетесь взять в аренду скутер за 2000 бат. Вставляете в банкомат рублевую карту. По вашим расчетам это не больше 4000 рублей.

Вас расстроят дважды. Во-первых, тайский банкомат удержит 1—2% от суммы или 100—200 бат за операцию. Во-вторых, родной банк может взять комиссию за обналичивание денег в чужом банкомате. Обычно 1—2% от суммы или минимум 3€ / 3$/ 150 Р .

- Банкомат добавляет комиссию 180 бат. В местный банк уходит запрос на 2180 бат.

- Банк Бангкока зовет платежную систему: «Хочу денег!»

- Платежная система меняет баты в доллары, добавляет свою комиссию и спрашивает деньги с вашего банка: «Перечисли 61 бакс в Бангкок».

- Российский банк пересчитывает сумму в рублях и добавляет свою комиссию за снятие денег в иностранном банкомате — 150 Р .

- Со счета уходит 4360 Р .

Если бы платили картой, аренда обошлась бы в 3900 Р — на 12% меньше.

Старайтесь платить картой и снимать деньги, когда необходимо. Или оформите специальную карту для поездок. Например, по карте Tinkoff Black можно снимать деньги в любом банкомате мира. Комиссии нет, если снимаете больше 3000 Р , 100$ или 100€.

За снятие денег возьмут комиссию. Дважды

Как вернуть деньги

Платите картой с возможностью кэшбэка. Банк вернет обратно рубли, а не мили или бонусы. Обычно кэшбэк равен одному проценту. Но можно вернуть больше.

Например, Тинькофф-банк возмещает 5% за траты по категориям повышенного кэшбэка и до 30% по акциям от партнеров.

Повышенный кэшбэк действует для всех покупок на сайте travel.tinkoff.ru . Можно забронировать билет, отель или машину и вернуть деньги еще до начала путешествия.

Выводы

- Перед путешествием позвоните в банк, проверьте комиссии по вашей карте. Или оформите специальную карту для путешествий.

- Старайтесь платить картой. Если валюта цены и карты одна, комиссии не будет.

- Оформите карту с возможностью снятия наличных в любом банкомате мира без комиссии.

- Платите и снимайте деньги только в местной валюте. Если продавец дал счет в рублях, попросите сделать отказ. Не платите за лишнюю мгновенную конвертацию денег.

- Если комиссий не избежать, платите картой с возможностью кэшбэка. Так вы вернете проценты на карту.

Банк может заблокировать пользование картой за границей

Прежде чем отправиться за границу, необходимо поставить в известность банк, держателем карты которого вы являетесь. Дело в том, что некоторые банки могут воспользоваться своим правом заблокировать карточку от несанкционированного доступа, если увидят операции по ней, производимые из-за рубежа. Поэтому перед поездкой лучше позвонить в банк и получить заверения от кредитной организации, что такой проблемы во время поездки не возникнет.

Карты международных платёжных систем можно использовать для расчётов в разной валюте

За границей рублёвые карты VISA/MasterCard можно использовать для оплаты любых покупок и снятия наличных. Ориентиром для выдачи наличных является присутствие на банкомате изображений логотипов международных платёжных систем, совпадающих с логотипом, размещённым на лицевой стороне вашей пластиковой карты. При снятии наличных с карты списывается комиссия банка. Свою комиссию может взять и банк, в банкомате которого вы снимаете деньги (такое распространено, например, в Таиланде). Обычно размер этой комиссии банкомат указывает на экране до подтверждения снятия. В странах, где доллар или евро не являются основной валютой (Турция, Египет и другие), комиссия будет двойной, так как подразумевается конвертация сначала в доллар, а потом перевод его в местную валюту.

Списание денег в рублях обычно происходит с задержкой в 2-3 дня от даты покупки

При покупках в зарубежных магазинах денежные средства будут списаны с рублёвой карточки по внутренним курсам системы MasterCard или Visa. Когда вы платите картой, в операции участвуют три разные валюты.

- валюта счёта (деньги на карте — в рублях, евро или долларах);

- валюта операции (в каких деньгах оценивается товар или услуга, которую вы хотите приобрести);

- валюта биллинга (в какой валюте ваш банк рассчитывается с платёжными системами Visa или MasterCard).

При оплате картой система сначала сравнивает валюту операции и валюту биллинга. Если они не совпадают, платёжная система конвертирует сумму покупки по своему курсу. После этого ваш банк получает сумму уже в валюте биллинга и сравнивает её с валютой вашего счёта. Если и эти валюты не совпадают, конвертацию проводит банк — по своему курсу. И уже после этого списывает деньги с карты. Обменный курс банка можно выяснить на сайте или у сотрудников, а курс платёжной системы на её сайте. Просчитать потери от разницы валют непосредственно в момент оплаты непросто, так как списание денег в рублях обычно происходит с задержкой в 2-3 дня от даты покупки, когда курс уже изменится.

Владелец кредитной карты может совершать различные покупки, оплачивать услуги, а также снимать наличные деньги, не имея собственных средств

За пользование кредитной картой за рубежом не начисляются дополнительные проценты. Покупки и снятие наличных можно осуществлять такой картой, как и дебетовой, но только в рамках определённого лимита. Истраченные по карте деньги придётся возместить банку из собственных средств. Это можно делать частично, каждый месяц выплачивая минимальный платёж, или же погасить всю сумму задолженности сразу. Если вы вносите только минимальный платёж, то вам придётся заплатить проценты за пользование кредитом. Они начисляются на сумму задолженности с даты её возникновения и до момента полного погашения. Как правило, минимальный платёж равен 10% от общей задолженности на расчётную дату, плюс начисленные проценты за пользование кредитом. Если владелец карты просрочил платёж в счёт погашения кредита, он также платит комиссию.

В случае за минусовый остаток по карте будут начислены проценты

В случае с дебетовой картой может возникать отрицательный остаток, или неразрешённый овердрафт — задолженность перед банком. Поэтому при совершении операций в валюте, отличной от валюты счёта (например, при оплате рублёвой картой за границей), нужно учитывать возможную курсовую разницу, чтобы счёт карты не ушёл «в минус», иначе придётся заплатить банку не только задолженность, но и начисленные проценты. Старайтесь не расплачиваться картой «в ноль» и всегда оставляйте определённую сумму в рублях.

Если вы собираетесь путешествовать по Европе, то лучше всего использовать банковскую карточку MasterCard, а если по США — то Visa

Для снижения расходов на конвертацию можно обзавестись перед поездкой заграницу кредитной картой в евровалюте или в долларах. MasterСard больше распространена была в Европе, а Visa — в США, Латинской Америке, Австралии и Канаде. Понять, в какую валюту будет производиться конвертация, просто, для этого достаточно посмотреть, какой платёжной системой была выпущена кредитка. Традиционно карты MasterCard проводят расчёты в евро, долларовые расчёты проводят карты Visa. Поэтому следует учитывать, что, имея на руках рублёвую карту Visa и необходимость произвести оплату в евро, придётся оплачивать двойную конвертацию: сперва рубли будут переведены в доллары, и только потом доллары будут переводиться в евро.

Карта может быть заблокирована при проведении сомнительных операций

Карта может быть заблокирована в том случае, если платёжная система (MasterCard или VISA) передаст в вашему банку информацию о возможном считывании карты или проведении сомнительных операций. Чтобы разблокировать карту, нужно позвонить в колл-центр банка и сообщить о всех проведённых вами операциях. Если операции по карте были произведены вами, то банк разблокирует карту. Если же карта была подделана при помощи , то её лучше перевыпустить или .

Карта также может быть заблокирована и при объявлении банка банкротом. В этом случае возмещения своих средств придётся ждать в порядке, установленном законом об обязательном страховании вкладов, что может затянуться на месяцы.

В случае кражи карты нужно немедленно заблокировать карту

В случае утери карты нужно как можно быстрее сообщить об этом в банк, чтобы злоумышленник не успел ей воспользоваться. До момента блокировки вся ответственность лежит на её держателе. Поэтому, отправляясь за границу, лучше взять с собой несколько карт. Если одна из кредиток будет украдена или утеряна, её можно будет заблокировать и пользоваться другой. Чтобы разблокировать карту, надо прийти в любое отделение банка и написать заявление. Банковская карта будет разблокирована в течение суток.

Почти все крупные банки предоставляют услугу экстренной выдачи наличных

При потере карты, наличных и багажа прерывать поездку не стоит. Банк может перевести деньги в указанное вами отделение банка, где вы их сможете получить. Владелец карты имеет возможность экстренно получить до 2000 долларов по картам среднего класса и до 5000 долларов по премиум-картам. Выданные средства нужно будет вернуть. За эту услугу банк взимает дополнительную плату.

Услуга sms-информирования поможет пресечь мошеннические действия

С помощью sms вы сможете пресечь преступные действия, оперативно заблокировав кредитку. В среднем ежемесячная стоимость услуги sms-оповещения варьируется от 30 до 60 рублей. Благодаря такой услуге на ваш телефон моментально приходит уведомление о любых операциях по карте.

*Овердрафт (overdraft — перерасход) — кредитование банком расчётного счёта клиента для оплаты им расчётных документов при недостаточности или отсутствии на расчётном счёте клиента-заёмщика денежных средств. В данном случае банк списывает средства со счета клиента в полном объёме, то есть автоматически предоставляет клиенту кредит на сумму, превышающую остаток средств. От обычного кредита овердрафт отличается тем, что в погашение задолженности направляются все суммы, поступающие на счёт клиента.

**Скимминг — вид банковского мошенничества, при котором на банкомат злоумышленниками устанавливается специальное оборудование, которое позволяет считывать информацию со всех карт, вставленных в устройство.

*** Пин-код — персональный идентификационный номер, являющийся секретным кодом карты. Его длина варьируется от 4 до 12 цифр, на практике чаще всего встречается из 4.

Расплачиваться «пластиком» в путешествиях удобно. Не надо везти с собой крупную сумму денег и бегать по обменникам в поисках выгодного курса. Но если вы будете пользоваться своей зарплатной картой как дома, по приезде обнаружите, что потратили больше, чем ожидали. Разберемся, откуда берется переплата и как ее избежать.

Предыдущая фотография 1/ 1 Следующая фотография

Когда вы расплачиваетесь за границей пластиковой картой, запрос терминала проходит сложный путь. Сначала отправляется информация в банк страны, в которой вы находитесь, тот в свою очередь обращается к платежной системе, а она - к русскому отделению, выпустившему карту. Если валюты чека и карты отличаются, в процессе деньги конвертируются, за что взимается дополнительная комиссия. Расплачиваясь рублевой картой в странах, где официальная валюта не доллар и не евро, вы потеряете до 6 % на двойной конвертации.

Чтобы сэкономить, закажите валютную карту для путешествий и пополняйте ее небольшими суммами. Для поездок по Европе выгоднее использовать MasterCard, для Америки и других стран долларовой зоны лучше подойдет Visa. Если валюта покупки, карты и платежной системы будут одинаковыми, на комиссиях вы не потеряете ни копейки. В странах, где в ходу свои деньги, потребуется одна обменная операция, и потери будут меньше, чем при оплате с рублевого счета.

Предыдущая фотография 1/ 1 Следующая фотография

Если вы не планируете выпускать валютную карту или отправляетесь в страны, где евро или доллары не в ходу, лучше заранее уточнить процент комиссии на сайте банка, чтобы прикинуть, насколько дороже обойдется аренда авто или обед в кафе. Обычно платежная система снимает за эту операцию 1-3 % от суммы.

Предыдущая фотография 1/ 1 Следующая фотография

В некоторых странах при оплате картой покупатель может выбрать - расплатиться в валюте покупки или карты. На первый взгляд все просто и удобно. Однако под таким заботливым сервисом скрываются дополнительные комиссии. При оформлении такой покупки происходит моментальная конвертация, и терминал отправляет запрос своему банку в рублях. Они переводятся в валюту страны, в которой находится магазин, затем в доллары или евро, и снова в рубли - уже в российском банке. Переплата может доходить до 10 %.

Часто продавцы проводят покупку в рублях, не спрашивая. Попросите оформить отказ, чтобы расплатиться в местной валюте.

Предыдущая фотография 1/ 1 Следующая фотография

Когда вы снимаете деньги в иностранном банкомате, свой процент возьмут и местный, и российский банки. Чтобы не потерять на комиссиях, лучше расплачиваться картой везде, где это возможно, и прихватить с собой немного наличных на всякий случай. Но если обналичить валюту в банкомате все же придется, стоит сразу снять всю необходимую сумму. Если снимать несколько раз по чуть-чуть, потеряете больше.

Даже для карт, которые можно обналичивать без комиссии по всему миру, обычно установлен лимит. Если снимать меньше него, комиссия будет взиматься.

Предыдущая фотография 1/ 1 Следующая фотография

Поездка за границу требует больших финансовых затрат: проживание, питание, покупка сувениров, переезды и всевозможные экскурсии. Потому необходимо иметь при себе довольно большую сумму наличных, раскладывая деньги по кошелькам и сумкам. Такое количество наличных при себе представляет собой потенциальную опасность. Вы можете стать жертвой карточных мошенников либо карманных воров, их можно потерять, положить не в ту сумку или вовсе забыть дома. От таких непредвиденных обстоятельств невозможно застраховаться. Потому нелишним будет перестраховаться во избежание подобных ситуаций.

Лучшим вариантом для предотвращения таких случаев станет наличие личной пластиковой карты, которая позволит проводить любые банковские операции - снятие денег, расчет по безналу, оплата стоимости товаров и услуг. Безналичный расчет будет не только безопаснее, но и пользоваться картой более удобно. Некоторые банковские учреждения, в частности Сбербанк России, дают всевозможные бонусные программы, при которых производится начисление за совершенную оплату в отдельных заведениях.

Банковские платежи на международном рынке

Международные банковские системы позволяют пользоваться платежными картами почти во всех странах. На размещение валюты на них будет оказывать влияние различная величина комиссии.

При оформлении пластиковой карты требуется обратить внимание на используемую платежную систему. Потому как существуют международные и локальные платежные системы.

Распространенные в России платежные системы, такие как STB Card, Золотая Корона, МИРКАРТ, Новгородская монета, Урал-Экспресс, NCC, являются локальными, работающими лишь внутри Российской Федерации. Поэтому в других странах они окажутся абсолютно ненужными. За границей в основном пользуются двумя международными платежными системами, картами которых можно расплатиться практически в каждой стране мира:

- VISA;

- MasterCard.

Отличительные черты MasterCard от Visa

Каковы же их отличия? Для пользования внутри Российской Федерации клиенту банка не будет никакой разницы – пользоваться картой Visa или MasterCard. Все их отличия станут заметны за пределами страны. Платежную систему Visa можно считать американской платежной системой, в которой основная денежная единица – доллар. В MasterCard - это евро, и доллар.

Поскольку принимают их равнозначно, то заметным отличием в их использовании станет разный процент комиссии при конвертации валют, если основной валютой является рубль. Так, если пользоваться картой VISA в Европе, конвертация рубля происходит следующим образом: рубль – доллар – евро.

Выходит, что при одном совершенном платеже рубль переводится в доллар, после чего доллар инвертируется в евро. За счет двойной конвертации комиссия будет значительно дороже. А при оплате с помощью MaterCard рубль сразу переводится в евро.

При планировании поездки на курорты Египта, Турции, Таиланда и ряда иных стран лучше будет оформить карту с использованием системы MasterCard. Поскольку в этих странах расчет чаще всего проходит в долларах, поэтому использование MasterCard будет более выгодным.

Использовать банковскую карту Сбербанка за границей не составит труда. Единственным нюансом при выборе страны назначения будет правильный выбор ее платежной системы.

Недостатки использования рублевых карт за границей

Как вы уже поняли, при конвертации «валюта – валюта» теряется определенный процент, который будет уходить на оплату комиссии за проведенную операцию.

Как вы уже поняли, при конвертации «валюта – валюта» теряется определенный процент, который будет уходить на оплату комиссии за проведенную операцию.

Вторым минусом стал медленный процесс конвертации. При оплате за границей картой, основной валютой которой является рубль, международная платежная система по своему курсу переводит рубли в доллары либо евро. После чего отправляет запрос в обслуживающий банк о снятии наличных.

До 5 рабочих дней работники банка инвертируют выставленный валютный счет обратно в рубли. То есть при одной оплате проходит двойное снятие комиссии. Но помимо этого может оказаться, что за это время курс резко изменится, и с вашей карты снимут большую сумму, чем вы планировали.

Чтобы избежать подобных ситуаций, продумайте возможности вашей карты заранее.

Преимущества пластиковых карт

Преимуществ у пластиковых карт не так уж много, но их удобство и многофункциональность говорят сами за себя. В случае пропажи вашего багажа, сумки, или тогда, когда стали жертвой карманника, ваши деньги останутся в полной сохранности. В то время, когда наличных средств могли бы лишиться. Одним телефонным звонком можно заблокировать украденную карту, предотвратив незаконное снятие, тем самым обеспечить безопасность ваших денежных средств.

В некоторых странах очень удобно расплачиваться картой в общественном транспорте, что избавит вас от поиска наличных купюр необходимого номинала. Также нет необходимости декларировать деньги при въезде в другую страну. На крайний случай, если денег на банковской карте недостаточно, и они закончились во время заграничной поездки, ее легко смогут пополнить родственники или ваши друзья в нужный момент при помощи наличных средств либо перевода с карты на карту.

Валютные карты

Сбербанк дает клиентам возможность открыть карту в любой валюте, будь-то доллары либо евро. Валютная карта позволит при оплате за рубежом совершать покупки без дополнительной комиссии, потому как конвертация «валюта – валюта» проходить в таком случае не будет.

Поскольку валютный расчет в России запрещен, согласно законодательству РФ, такой счет станет хорошей возможностью держать иностранные деньги на своем счете и проводить всевозможные операции.

Еще одним видом валютных карт являются мультивалютные счета. Они позволят беспрепятственно проводить безналичный расчет за рубежом, не обращая внимания на валюту.

Международная карта Сбербанка «Маэстро»

Сегодня Сбербанк выпускает один вид карт, который работает в системе «Маэстро». В сравнении с MasterCard, Маэстро имеет ряд отличий и ограничений.

Обналичить ее можно во всех банкоматах мира, однако не все магазины смогут ее принять.

В Сбербанке есть лишь одна карта такой системы – «Сбербанк-Maestro «Социальная». Использовать ее можно в пределах России, также в дочерних предприятиях Сбербанка за пределами страны. Она считается картой начального уровня и в основном используется для пенсионных выплат.

Комиссия за использование банкоматов за границей

Полезным будет уточнить процент комиссии при снятии денежных средств перед поездкой за границу. Это будет чрезвычайно необходимо, потому как за границей на экране «чужого» банкомата не будет отображаться информация о стоимости комиссии.

В других банкоматах при снятии средств с Visa Electron Сбербанка производится снятие процента за использование, который равен 0,75% от суммы операции. Помните, что также будет оплачиваться каждая проверка баланса при помощи банкомата. Стоимость такой операции – 15 рублей за один просмотр.

Что касается банкоматов Сбербанка за границей, то не так давно в них была отменена комиссия за операции картами «Виза Классик», «МастерКард Стандарт», «Виза Голд», «МастерКард Голд», «Виза Платинум» и «МастерКард Премиум». Такая возможность была предоставлена при снятии средств в банкоматах 6 государств Европы: Чехия, Венгрия, Словения, Словакия, Сербия, Босния и Герцеговина. Хотя и подобные операции, и сама практика довольно затратны, руководство Сбербанка пошло навстречу своим клиентам и приняло такое решение. Однако руководство банка планирует компенсировать расходы за счет продажи ряда других услуг, таких как ипотечные кредиты за рубежом.

При пользовании «Маэстро» и «Виза Электрон» комиссия будет равна 0,75% от снимаемых средств.

Видео: как снимать деньги в иностранных банкоматах

Представительства Сбербанка за границей

В 2006 году Сбербанк приобретает банк в Казахстане и впервые выходит на международную арену по оказанию населению всевозможных банковских услуг.

Спустя некоторое время Группа «Сбербанк» обзаводится своими банками в Украине и Белоруссии. Увидев стремительный рост популярности этих банков, чуть позже появляются представители в таких странах, как Индия, Китай и Германия.

В 2012 году пополняется зарубежными активами, в частности европейским Volksbank International, что позволило значительно расширить географию представительств банка в Европе еще на 9 стран.

Именно Германия стала отправной точкой начала работы на территории Европейского союза. Федеральное ведомство по надзору в сфере финансовых услуг Германии в 2009 году дало добро на открытие представительства Сбербанка в немецком Франкфурте-на-Майне. Основной целью этого открытия стала возможность выхода на европейский уровень развития по оказанию всесторонней поддержки и защиты клиентов своего банка в Европе.