Вернуть средства за лечение можно за предшествующие 3 года. Сумма возврата равна 13 % от потраченных на лечение денег, но это число не должно превысить размер годового подоходного налога. Невозвращенные средства «сгорают», но подавать декларацию на возврат за лечение можно ежегодно!

Согласно п.3, ст. 219 НК РФ налоговый вычет на медицинские услуги может быть оформлен при получении их платных видов, приобретении медикаментов и прохождение курса дорогостоящего лечения. Но очень важно знать, как заполнить 3НДФЛ на возврат за лечение правильно. В противном случае ИФНС попросту откажет в выплатах, и вы не сможете возместить понесенные расходы.

Кто имеет право на получение вычета?

Получение возмещения – прерогатива официально трудоустроенных граждан, а также ИП, работающих на себя. При этом важно получать официальный заработок, с которого выплачивался подоходный налог, именно в момент получения медицинских услуг.

На возврат части средств, потраченных на них, можно рассчитывать не только на себя. Также его можно получить с расходов на оплату лечения следующих лиц:

- дети, усыновленные или подопечные;

- супруги;

- ближайшие родственники (родители).

Важно: при подаче заявления на социальный налоговый вычет убедитесь, что договор на оказание медицинских услуг оформлен на ваше имя. В противном случае, даже если вы производили оплату лечения, вы не можете рассчитывать на возмещение расходов.

Как часто и за какие виды лечения можно получать вычет?

Возмещение можно получат ежегодно, при этом подавать документы нужно отдельно за каждый год согласно датам понесенных расходов. Получение его возможно за предшествующие 3 года. То есть, в 2015 году вы можете подать соответственные документы за 2014, 2013 и 2012 годы. Все вычеты оформляются по итогам года. То есть, получить возмещение за траты в текущем году вы сможете только в 2016.

Существует определенный перечень медицинских услуг, за расходы на которые полагается возмещение:

- стоматологические услуги (протезирование, лечение, имплантация и т.д.) читайте подробно ;

- экстракорпоральное оплодотворение;

- проведение платных родов;

- диагностика и сдача платных видов анализов.

В список расходов также входят:

- приобретение медицинских препаратов;

- добровольные страховые взносы на оплату медицинских услуг.

Все виды расходов строго регламентированы. Так, фармацевтические препараты, приобретенные вами, должны быть обозначены в Постановлении Правительства РФ № 201 от 19 марта 2001 года .

Максимальная сумма возмещения

Максимальная сумма расходов на медицинское обслуживание и приобретение медикаментов – 120 000 рублей. При этом размер возмещения за лечение, как и за обучение , равен 13 % от суммы понесенных трат. Следовательно, вы можете рассчитывать на социальный вычет, равный 15 600 рублям. Но это ограничение не действует на дорогостоящие виды услуг.

Внимание: принимать решение об отнесении вида услуги к дорогостоящим вправе только медицинское учреждение, выдающее соответственную справку. В справке об оплате медицинских услуг для представления в ИФНС в данном случае должен значиться код «2».

В случае оплаты дорогих видов лечения вы можете рассчитывать на возврат денег в размере, равном 13 % от суммы понесенных затрат. Но ограничение все же есть: возмещение не может превысить сумму выплаченных в течение года подоходных налогов.

Пример: Василий Петров оплатил дорогостоящее лечение, обошедшееся ему в 247 000 рублей. В течение года, в котором произошла трата, он получал 45 000 рублей ежемесячно. Возмещение должно составить 32 110 рублей, и он получит их в полной мере, так как подоходный налог за год составил 70 200 рублей, что больше требуемого вычета.

Какие документы необходимо подать в ИФНС?

При обращении в ИФНС по месту прописки вы должны представить на рассмотрение следующие документы:

- заявление на получение вычета;

- справка об оплате медицинских услуг;

- договор с медицинским учреждением на оказание услуг;

- квитанции об оплате;

- форма 2НДФЛ (выдается бухгалтерией по месту работы);

- декларация 3НДФЛ.

Заполнение декларации

Переходим к самому важному! Будьте предельно внимательны, ведь любые неточности и ошибки – причина для отказа в выплате.

Потребуется заполнить такие части декларации:

- Титульный лист;

- Раздел 1;

- Раздел 2;

- Лист А;

- Лист Е1.

Таблица призвана помочь вам разобраться с тем, какие данные и в какие строки нужно заносить.

| Строка | Данные | |

|---|---|---|

| Титульный лист | ИНН | Заполняется согласно данным 2НДФЛ |

| Номер корректировки | «0» – если декларация подается первый раз | |

| Налоговый период | Год, в котором вы понесли траты на лечение | |

| Код налогоплательщика | «760» – для физического лица | |

| Сведения о налогоплательщике | ||

| Сведения о документе | Заполняются согласно данным паспорта | |

| Статус налогоплательщика | «1» – для резидентов РФ | |

| Адрес места жительства | Заполняется в соответствии с актуальными данными (не идентично месту регистрации) | |

| Достоверность и полноту сведений подтверждаю | «1» – при самостоятельной подаче документов (в этом случае данные не заполняются, ставится только дата и подпись) | |

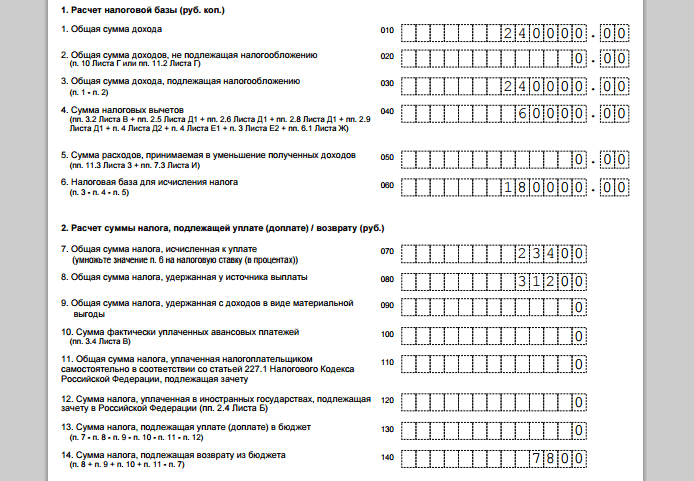

| Раздел 1 | Строка 010 | «2» – возврат из бюджета |

| Строка 020 | 182 1 01 02010 01 1000 110 | |

| Строка 030 | Код ОКТМО зависит от вашего местонахождения. Узнать его по адресу можно | |

| Строка 050 | Сумма вычета | |

| Раздел 2 | Строка 010 | Общая сумма полученного за налоговый период дохода |

| Строка 030 | Сумма, подлежащая обложению налогом | |

| Строка 040 | Общая сумма налоговых вычетов | |

| Строка 060 | Налоговая база (Строка 030 – Строка 040 – Строка 050) | |

| Строка 070 | Налог к уплате (Строка 060 х 13 %) | |

| Строка 080 | Налог, удержанный у источника выплаты | |

| Строка 140 | Сумма возврата из бюджета (Сумма Строк 080, 090, 100 и 100 – Строка 140) | |

| Лист А | Строка 010 | 13 % – налоговая ставка |

| Строка 020 | «02» – код дохода | |

| Строка 030 | ИНН работодателя (указан в справке о доходах) | |

| Строка 040 | КПП (указан в форме 2НДФЛ) | |

| Строка 050 | Код по ОКТМО (указан в форме 2НДФЛ) | |

| Строка 060 | Наименование организации-работодателя | |

| Строка 070 | Сумма годового дохода | |

| Строка 080 | Сумма налогооблагаемого дохода | |

| Строка 090 | Сумма начисленного налога | |

| Строка 100 | Сумма удержанного налога | |

| Лист Е1 | Строка 140 | Размер трат на лечение в рублях |

| Строка 170 | Суммарные траты (не более 120 000 рублей) | |

| Строка 180 | Размер заявленного вычета | |

| Строка 190 | Общая сумма заявленных вычетов |

«Я - Капиталист»

. Коллектив авторов из команды экспертов проекта.

18 июня 2015

.

Заполнение декларации 3 НДФЛ на лечение зубов – это одно из условий получения налогового вычета за стоматологические услуги. Стоит знать, что полное возмещение понесенных затрат возможно только в том случае, если лечение можно отнести к категории дорогостоящего. Если же оказанные услуги по лечению и протезированию зубов являются не дорогостоящими, то расходы, принимаемые к вычету, имеют лимит -120000 рублей. В этой статье мы рассмотрим пример заполнения декларации 3 НДФЛ на лечение зубов, относящегося к категории не дорогостоящего.

Условия получения вычета на лечение зубов и перечень документов, необходимый для этого, такие же, как для получения возмещения за . Неизменным остается и тот факт, что лицу, претендующему на вычет за стоматологические услуги, необходимо заполнить декларацию по форме 3 НДФЛ.

Как заполнить 3 НДФЛ на лечение зубов

Для того, чтобы заполнить декларацию 3 НДФЛ на лечение зубов, официальный сайт ФНС предлагает , но можно сделать это самостоятельно на компьютере или вручную. Скачайте файл декларации 3 НДФЛ, он доступен для заполнения на компьютере или же распечатайте его и заполните нужные листы.

Чтобы получить вычет за лечение зубов, нужно заполнить только пять листов декларации 3 НДФЛ: титульный лист, раздел1, раздел 2, лист А, лист Е1. Начать заполнение следует с титульного листа. Информацию для заполнения декларации 3 НДФЛ можно получить из справки 2 НДФЛ, которая выдается бухгалтером по месту работы декларанта. Так, например, из нее можно взять данные для строки ИНН, которая находится в самой верхней части титульного листа.

В поле номер корректировки, если декларация подается лицом впервые, ставится значение «0». Год, за который декларант планирует получить возмещение за стоматологические услуги, вносится в строку «Налоговый период». При этом следует помнить, что все вычеты оформляются по итогам года. Значит, получить возмещение за расходы, понесенные в связи с лечением зубов в текущем году, будет возможно только в следующем году.

Кроме того, что физическое лицо (или ИП) по закону может получать вычет ежегодно, у него есть право воспользоваться им и за предыдущие три года, документы при этом подаются отдельно за каждый год. Например, в 2016 году вы можете подать декларацию за 2015, 2014 и 2013 годы.

Следующей заполняется строка «Код налогового органа», в нее вносится четырехзначный цифровой код той налоговой инспекции, куда предоставляется декларация. Узнать код своей ИФНС вы можете на официальном сайте налоговой службы или обратившись туда лично.

В поле код налогоплательщика вносится значение «760» - если декларацию заполняет физическое лицо, и «720» - если на вычет претендует ИП.

Далее заполнению подлежат строки «Сведения о налогоплательщике» и «Сведения о документе, удостоверяющем личность», информация для них содержится в паспорте лица, заполняющего декларацию. В поле «Статус налогоплательщика» ставят значение «1», нерезиденты – «2».

Заполняя строку «Адрес места жительства», обратите внимание, что данные в нее вносится по месту прописки, даже если физическое лицо проживает по адресу временной регистрации. Только при отсутствии постоянной прописки в паспорте можно подавать декларацию в ИНФС по месту пребывания (временной регистрации). Следующая графа предназначена для того, чтобы указать количество листов декларации, при получении вычета за лечение зубов их 5.

Затем в строку «Достоверность и полноту сведений подтверждаю» вносится значение «1», если декларант сам подает документы на вычет, ставится дата и подпись. Заполненный титульный лист декларации 3 НДФЛ при возврате за лечение зубов на примере Иванова Ивана Ивановича будет выглядеть так:

Затем в Раздел 1 вносятся сведения, о сумме налога, которая подлежит возврату.

Так как человек, составляющий декларацию, планирует вернуть деньги из бюджета, а не уплачивать их, то в строке с кодом 010 ставится значение «2». Для возмещения средств из бюджета за лечение, обучение, покупку жилья предназначен следующий код бюджетной классификации - 182 1 01 02010 01 1000 110, его вписывают в графу с кодом 020.

Данные для строки «Код по ОКТМО» (код 030) физические лица могут взять из Раздела 1 Справки 2-НДФЛ, а ИП вписывают ОКТМО того субъекта, где они встали на учет в налоговом органе. Сумма, подлежащая возмещению за стоматологические услуги, вносится в графу «Сумма вычета», она определяется путем умножения суммы понесенных затрат на 13%.

Например, Иванов, получает в ООО «Альфа» годовой доход, равный 350000 рублей, налог на доходы физических лиц, уплаченный в этом году равен 45500 рублей. В этом же году он понес расходы по протезированию зубов в размере 50000 рублей, в данном случае размер вычета будет рассчитываться следующим образом: 50000 рублей*13% = 6500 рублей.

Следующими заполняются строки Раздела 2, в верхней части которого вносится значение процентной ставки – «13».

Для заполнения строки «Общая сумма дохода» необходимо обратиться к разделу 5 справки 2 НДФЛ работодателя. Перечень доходов, не подлежащих налогообложению, можно найти в листе Г декларации 3 НДФЛ, если таковых нет, то строка 020 раздела 2 не заполняется.

Чтобы заполнить графу «Общая сумма дохода, подлежащая налогообложению», нужно из первого пункта второго раздела вычесть второй. Сумма всех видов налоговых вычетов, предоставленных декларанту, отражается в строке с кодом 040 «Общая сумма налоговых вычетов». Поле с кодом 050 в чаще всего не заполняется, так как виды расходов, отраженные в нем, являются достаточно редкими.

Налоговая база (код 060) - это доход, облагаемый налогом, минус все предоставленные вычеты, то есть для того, чтобы найти ее значение, из пункта 3 нужно вычесть пункт 4 и пункт 5 данного раздела. Если умножить налоговую базу на налоговую ставку 13%, то получится значение налога, исчисленного к уплате, которое вписывают в поле с кодом 070.

Раздел 5 справки 2 НДФЛ содержит данные для заполнения «Налог, удержанный у источника выплат» (код 080). Для расчета суммы налога, подлежащей возврату из бюджета (код 140), определяют разницу между удержанным у плательщика налогом (пункт 8) и налогом к уплате (пункт 7). Заполненный Раздел 2 декларации 3 НДФЛ на примере Иванова выглядит вот так:

Далее заполнению подлежит лист А, отражающий сведения о доходах декларанта.

В строке налоговая ставка ставится значение «13%». Если у лица, заполняющего декларацию, источником дохода является заработная плата, то в строке с кодом 020 указывается значение «06».

ИНН (код 030) и КПП организации (код 040), в которой декларант получает доход, а также код по ОКТМО (код 050), можно перенести из первого раздела справки 2-НДФЛ. Данные для последующих строк листа А берутся в предыдущем разделе. Графа «Сумма дохода» заполняется из 1 пункта, строка «Сумма начисленного дохода» соответствует пункт 3. Сумму начисленного налога (код 090) и сумму удержанного налога (код 100), также можно посмотреть в разделе 2, пункт 8.

![]()

Последним в декларации 3 НДФЛ, при оформлении вычета за лечение зубов, заполняется лист Е1, который предназначен для отражения данных социальных и стандартных вычетов. В строку с кодом 140 необходимо внести данные о фактических расходах на лечение. В графу «Общая сумма расходов» (код 170) вносится общая сумма затрат на лечение, обучение, страхование, но не превышающая 120000 рублей. Эту же сумму нужно записать в графе с кодом 180.

Общую сумму социальных и стандартных вычетов нужно отразить в строке с кодом 190, если у декларанта заявлен только вычет на лечение, значение данного поля будет совпадать с двумя предыдущими строками.

Если вы получаете доход, облагаемый НДФЛ 13% и оплачиваете свое лечение или лечение своих родственников, то вправе вернуть 13 % от стоимости лечения.

Вернуть деньги можно за те годы, в которых производилась оплата за лечение. Возврат осуществляется в году, следующим за годом оплаты.

При этом получить вычет можно только за последние 3 года. Например, вы оплачивали своё лечение в 2011 - 2013 и при этом не пользовались социальным вычетом, тогда в 2015 году вы сможете вернуть деньги только за 2012, 2013 и 2014 годы.

По каким расходам применяется

Вычет предоставляется по расходам на:

- Собственное лечение или лечение ближайших родственников (родители, дети до 18 лет, супруг)

В российских медицинских учреждениях.

- Приобретение медикаментов для себя и ближайших родственников (родители, дети до 18 лет, супруг), назначенных лечащим врачом.

- Оплата по договору добровольного медицинского страхования за себя или ближайших родственников (родители, дети до 18 лет, супруг).

Но это при условии, что оплаченные медицинские услуги и медикаменты входят в специальный перечень медицинских услуг и медикаментов , по которым предоставляется вычет.

Медицинское учреждение, в котором проходило лечение, и страховая компания, с которой заключён договор, имеют лицензию на осуществление медицинской и страховой деятельности соответственно.

Размер вычета на лечение

За каждый год можно вернуть денег не больше, чем сумма уплаченного в бюджет НДФЛ 13 % с доходов.

1) Можно вернуть 13 % от стоимости лечения / медикаментов, но в пределах расходов не более

120 000 руб. в год. Таким образом, максимум, что можно себе вернуть, это 15 600 руб. (120 000 руб. * 13 %).

Это ограничение относится не только к вычету на лечение, а ко всем в совокупности социальным вычетам (кроме дорогостоящего лечения). Поэтому, если захотите воспользоваться одновременно вычетом на лечение и , то придётся расходы на то и другое распределять в пределах 120 000 руб.

2) Дорогостоящее лечение.В этом случае нет ограничений. Можно вернуть 13 % от полной стоимости дорогостоящих услуг дополнительно ко всем остальным социальным вычетам. А какие именно это услуги, вы найдёте в перечне дорогостоящих видов лечения .

Также в справке об оплате медицинских услуг для налоговых органов, которая выдаётся медицинской организацией, указывается специальный код:

Цифра 1 - лечение НЕ относится к дорогостоящему.

Цифра 2 - дорогостоящее лечение.

Как получить

Собираем необходимый пакет документов. Имейте в виду, что при представлении копий документов в налоговую, необходимо иметь при себе их оригиналы. Итак, понадобится следующее:

- . Можно получить на работе в бухгалтерии

(если за год работали в нескольких местах – нужно взять справку у каждого работодателя).

- Паспорт гражданина РФ (копия основной страницы и прописка).

- с реквизитами банковского счёта, на который

Будут перечислены деньги.

- Договор с медицинских учреждением с указанием стоимости лечения, если договор заключался. Подаётся копия, заверенная самим заявителем (подписывается каждая страница копии: «Копия верна», подпись, расшифровка, дата).

При применении вычета на дорогостоящее лечение, расходы на него также должны быть включены в договор с медицинской организацией.

- Лицензия медицинского учреждения на осуществление медицинской деятельности (заверенная копия). Подаётся, только если в договоре на лечение не указаны её реквизиты.

- Справка об оплате медицинских услуг, выданная медицинской организацией.

При прохождении санаторно-курортного лечения - аналогичная справка с указанием стоимости лечения, исключая проживание, питание и т.п.

- Копии платёжных документов, подтверждающие оплату лечения (кассовые чеки, квитанции и т.п.)

ВЫЧЕТ ЗА ПОКУПКУ МЕДИКАМЕНТОВ - дополнительные документы:

- Рецепт по форме № 107-1/у с поставленной отметкой «Для налоговых органов РФ, ИНН налогоплательщика», выписанный лечащим врачом.

- Копии платёжных документов, подтверждающие оплату медикаментов (кассовые чеки,

Платёжные поручения, квитанции и т.п.).

ВЫЧЕТ ЗА ДОБРОВОЛЬНОЕ МЕДИЦИНСКОЕ СТРАХОВАНИЕ - дополнительные документы:

- Договор со страховой компанией или страховой полис. Подаётся копия, заверенная самим заявителем (подписывается каждая страница копии: «Копия верна», подпись, расшифровка, дата).

- Лицензия страховой компании на осуществление страховой деятельности (заверенная копия). Подаётся, только если в страховом договоре не указаны её реквизиты.

- Копии платёжных документов, подтверждающие оплату страховых взносов (кассовые чеки, платёжные поручения, квитанции и т.п.).

ВЫЧЕТ ЗА ЛЕЧЕНИЕ БЛИЖАЙШИХ РОДСТВЕННИКОВ - дополнительные документы:

- Копия свидетельства о рождении ребёнка (вычет за детей)

- Копия свидетельства о браке (вычет за супруга)

- Копия свидетельства о рождении заявителя (вычет за родителей)

После получения документов налоговая проведет их проверку (по закону не более 3х месяцев). После окончания проверки налоговая инспекция в течение 10 рабочих дней должна направить вам письменное уведомление с ее результатами (предоставление или отказ в предоставлении вычета).

В случае положительного решения, в течение одного месяца вам должны перечислить денежные средства.

Пример вычета на собственное лечение

В 2013 году Иванов К.К. заплатил за своё лечение 50 000 руб.

В 2014 году Иванов К.К. решил получить вычет на лечение.

Сумма возврата составит - 6 500 руб. (50 000 руб. * 13 %).

Поскольку Иванов К.К. в 2013 г. уплатил НДФЛ 78 000 руб., то вычет он получит в полном объёме (6 500 руб.).

Напоминаем, что все в совокупности социальные вычеты ограничены расходами в 120 000 руб.

И если, например, Иванов К.К. заплатит за своё лечение 140 000 руб., тогда:

Размер вычета составит - 15 600 руб. (120 000 руб. * 13 %).

Пример на дорогостоящее

В 2013 г. Иванов К.К. оплатил сложную операцию на пищеводе стоимостью - 290 000 руб.

Его доход за 2013 год - 600 000 руб. (50 000 руб. * 12 мес.).

Удержанный работодателем НДФЛ за год - 78 000 руб. (600 000 руб. * 13 %)

В 2014 году Иванов К.К. решил получить вычет на дорогостоящее лечение.

Перечень дорогостоящих медицинских услуг включает в себя «Хирургическое лечение осложненных форм болезней органов пищеварения», поэтому Иванов К.К. получит вычет без ограничения расходов в 120 000 руб., таким образом: размер вычета = 37 700 руб. (290 000 руб. * 13 %)

При оплате лекарств или помощи медиков любой пациент вправе оформить специальный вычет, предусмотренный действующей системой налогообложения.

Когда данный вычет положен

Претендовать на данный вычет из суммы, отданной на лечение, можно если:

- медицинская помощь, проводимая в одном из медучреждений РФ, оплачивалась непосредственно для себя или же кого-нибудь из близких родственников (под данную категорию по закону попадают иждивенцы до восемнадцати лет, супруги, а также родители);

- оплаченные процедуры занесены в специальный установленный перечень;

- лицо проходило лечение в учреждении, у которого имеется лицензия на оказание медицинских услуг.

Вычет за купленные препараты человеку положен, если:

- лекарства для себя либо родственника оплачивались из собственных денег;

- приобретались медикаменты из перечня, по которому положен вычет.

Оплачивая добровольное страхование, получить вычет на лечение можно, когда:

- взносы, положенные по страховке, выполнялись регулярно;

- осуществлялось лечение самого застрахованного лица;

- у организации, в которой оформлена страховка, имеется лицензия на эту деятельность.

Каким будет вычет

Вообще, фактическая сумма вычета к получению должна высчитываться за конкретно взятый календарный год. При этом он будет зависеть от ряда показателей:

- Человеку не может быть назначена сумма, более той, которая была отдана в бюджет путем уплаты подоходного налога (13% от зарплаты);

- Вернуть можно максимум 13% от суммы, потраченной по факту на препараты или лечение. Максимальная сумма выплаты 120 000 руб.

- Существует специальный список, содержащий в себе дорогостоящие медицинские услуги, на которые не действует ограничение. С суммы, отданной за них, независимо от реальной ее величины, можно вернуть полностью 13%.

Приведем пример

Гражданин Карпов Н.Т. в 2014 г. вылечил зубы, потратив 140 тыс. руб., а позже ему потребовалось еще сделать операцию, которая предусмотрена списком, описанном выше, стоимостью в 200 тыс. Доход налогоплательщика за тот год составил ровно 500 тыс. руб. Из него было в бюджет отчислено 62 тысячи. Услуги стоматолога не входят в перечень дорогостоящих процедур, поэтому и вычет допустим только со 120 тыc., что меньше потраченных 140. А операция, как мы уже упоминали, в данный список входит и под ограничения, установленные по вычетам, она не попадает. В итоге Карпов Н.Т. за 2015 год имеет право вернуть себе 40 тыс. и 600 руб. Сумма получилась так: (120 + 200)*13.

Период, за который вычет предоставляется, и когда он положен

Вернуть положенные деньги себе можно исключительно за тот период, в течение которого они по факту были потрачены. То есть, при получении медицинской помощи в 2014 году заняться оформлением вычета можно лишь в 2015.

Но если вычет оформлен сразу не был, допускается и позже сделать это, но не более чем в трехлетний срок.

На всю процедуру уходит порядка четырех месяцев.

Особенности предоставления социального вычета на лечение

-

Налоговый вычет положен только, если лечение производится в медицинском учреждении с соответствующей лицензией.

-

Для получения социального вычета на лечение необходимо предоставить документы, подтверждающие фактические расходы на лечение, приобретение медикаментов или уплату страховых взносов.

-

Вычет не предоставляется, если оплата лечения или покупка медикаментов была за счет средств работодателя.

Необходимые документы

Состоит процесс оформления и получения из ряда действий:

- сбора и последующей подачи пакета документов налоговому инспектору;

- проверки инстанцией предоставленной налогоплательщиком документации;

- начисление положенных материальных средств.

Среди списка документов, которые нужно иметь при себе лицу, желающему возместить часть денег, отданных за процедуры или медикаменты, присутствует:

- декларация, заполненная по форме З-НДФЛ;

- документы, реально подтверждающие уплату необходимого подоходного налога (специальная справка типа 2-HДФЛ выдается бухгалтерией по месту работы);

- договор, который заключался непосредственно с медицинским учреждением;

- документация, отражающая расходы пациента (смотрите таблицу ниже);

- справка об оплате с перечислением всех предоставленных гражданину медицинских услуг.

- заявление о предоставлении вычета

- копия лицензии медицинского учреждения, но если в договоре на лечение или в справке об оказанных медицинских услугах есть ссылка на реквизиты указанной лицензии, то налоговые органы не должны требовать от налогоплательщика ее.

| Документы, подтверждающие расходы на: | ||

|---|---|---|

| лечение | медикаменты | медицинское страхование |

| Платежные документы (кассовые чеки, квитанции к приходным кассовым ордерам, платежные поручения, банковские выписки и т.п.) | ||

| Справка об оплате медицинских услуг для предоставления в налоговые органы | Рецепт по форме 107-1/у со штампом «Для налоговых органов Российской Федерации, ИНН налогоплательщика» | Копия договора добровольного личного страхования, заключенного налогоплательщиком со страховой организацией, или полиса |

| Документы подтверждающие степень родства: копия свидетельства о браке, копия свидетельства о рождении (в зависимости от того, чье лечение, медикаменты, страховка оплачены налогоплательщиком) | ||

Налоговый вычет за лечение зубов - это льгота, предоставляемая государством плательщикам НДФЛ. Лечение зубов, как и любое другое лечение, - дополнительные расходы для человека. Даже если это лечение оплачивает система социального страхования, все равно теряется время, проведенное у стоматолога, - которое можно было потратить на работу. Специальные зубные пасты и диета при протезировании также требует финансовых вложений. Чтобы компенсировать гражданину часть затрат на собственное лечение, чиновники придумали систему социальных налоговых вычетов.

В отличие от западных стран, где услуги стоматолога в большинстве случае не покрываются ни государственной, ни частной страховкой, в России на государственном уровне предусмотрено получение налогового вычета за лечение зубов. В чем суть налогового вычета на лечение зубов и как его получить - читайте ниже.

Что такое социальный налоговый вычет на лечение зубов?

Налоговый вычет - механизм возврата части уплаченного подоходного налога гражданину за совершение определенных действий: покупка жилья, благотворительность, обучение, медицинское страхование, лечение. Налоговый вычет при лечении и протезировании зубов является разновидностью социальных налоговых вычетов.

Налоговый вычет предоставляется тем налогоплательщикам, у которых есть доходы, облагаемые НДФЛ по ставке 13%. Таким образом, если вы официально трудоустроены и получаете зарплату -то можете получить налоговый вычет. Если вы безработный или предприниматель на спецрежиме (УСН, ЕНВД, ПСН, ЕСХН) - вычет вам не положен.

Важно! Если вы коммерсант на спецрежиме и знаете, что в ближайшие несколько лет вам предстоят затраты на обучение, лечение, покупку жилья - рекомендуем вам официально трудоустроиться, чтобы стать плательщиком подоходного налога. В таком случае в будущем вы получите право на возврат налогового вычета за лечение зубов и другие социальные и имущественные вычеты.

Налоговый вычет при лечении и протезировании зубов относится к категории вычетов на лечение. Право на такой вычет налогоплательщик может реализовывать хоть каждый год, причем не только за свое лечение, но и за лечение членов семьи: родителей, супруга, детей.

Максимальная сумма вычета за год ограничена двумя факторами:

- законодательно установленный лимит налогового социального вычета в размере 120 тысяч рублей. Причем это лимит по всем действиям налогоплательщика, подпадающим под действие ст. 219 НК РФ. То есть если гражданин лечился в 2015 году, учился и перечислял деньги на благотворительность - максимальная сумма, на которую он может уменьшить свои расходы все равно 120 тысяч рублей. Налогоплательщик вправе распределить ее между своими расходами по собственному усмотрению.

- сумма уплаченного НДФЛ в год лечения - государство не вернет вам больше налога, чем вы заплатили.

Например, гражданин Васюков в 2015 году заплатил за свое обучение в коммерческом вузе 50 тысяч рублей, купил полис добровольного медицинского страхования за 55 тысяч рублей и лечил зубы, потратив на это 35 тысяч рублей. Заработная плата Васюкова - 40 тысяч рублей в месяц. Затраты Васюкова - 140 тысяч рублей. Это больше предельной суммы вычета в 120 тысяч рублей. За 2015 год Васюков заплатил подоходный налог в размере 40 тысяч рублей * 12 месяцев *13% = 62 400 рублей. Значит, из бюджета Васюков может получить максимальную сумму подоходного налога: 120 тысяч рублей *13% = 15 600 рублей.

Отметим, что предельный размер социального налогового вычета не действует для лечебных процедур, которые относятся к дорогостоящему лечению - с затрат на такое лечение НДФЛ возвращает в полном объеме. Список медицинских услуг и лекарств, расходы по приобретению которых можно уменьшить на социальный вычет, утвержден Постановлением Правительства от 19.03.2001 г. №201. Протезирование зубов налоговики отказываются признавать дорогостоящим лечением, ссылаясь на письмо ФНС от 25.12.2006 г. №04-2-05/7.

Однако отнесение лечение к дорогостоящему или обычному производит Минздравсоцразвития РФ. В своем письме №26949/МЗ-14 от 07.11.2006 г. Министерство указывает, что операции по имплантации зубных протезов относятся к пункту 9 в Перечне дорогостоящих видов лечения. Соответственно, гражданин вправе претендовать на вычет в размере понесенных расходов на протезирование. На практике ситуация обстоит так: медицинские учреждения вправе вам выдать справку для предоставления налоговикам с указанием, что проведенное протезирование относится к дорогостоящему лечению. Но будьте готовы к спорам с инспекторами - воспользуйтесь приведенными выше разъяснениями Минздравсоцразвития РФ, чтобы получить вычет в полном объеме.

Как вернуть налоговый вычет за лечение зубов?

Чтобы получить вычет за лечение зубов, нужно соблюсти ряд условий.

- Во-первых, вернуть деньги вы можете не позднее, чем спустя три года после лечения. То есть, поставив несколько пломб в 2013 году, вычет вы можете получить в 2014,2015, 2016 годах. В 2017 году право на вычет вы потеряете.

- Во-вторых, лечение должно проводиться на территории России в клинике, имеющей российскую лицензию на осуществление медицинских услуг. Исключение сделано только для Крыма и Севастополя - там у медучреждений может действовать украинская лицензия.

- В-третьих, лечение вы должны оплатить самостоятельно, а не работодатель.

Напоминаем: право на вычет вы можете реализовать не только за собственное лечение, но и за оплату медицинских услуг, оказанных вашим близким родственникам. В таком случае все договоры с лечебным учреждением и платежные документы должны быть оформлены не на больного, а на того, кто оплачивает лечение и затем собирается получить по нему вычет.

Как получить налоговый вычет за лечение зубов? Порядок действий следующий:

- Вы лечили зубы, например, в 2015 году, в начале 2016 года вы собираете пакет документов (ниже мы подробно написали, что должно в него входить) и до 30 апреля предоставляете их в налоговую инспекцию;

- Налоговые органы изучают ваши документы в течение трех месяцев и принимают решение о возмещении вам средств или же уведомляют о том, почему деньги вам не вернут, например, из-за ошибок в предоставленных сведениях;

- В течение месяца происходит возврат денежных средств на банковский счет налогоплательщика, указанный в заявлении. Наличными деньгами налоговики подоходный налог не вернут.

С 2016 года у граждан появилась возможность получить возврат денежных средств не только в ИФНС, но и у работодателя. Нужно собрать пакет документов на налоговый вычет за лечение зубов, отдать его на проверку в налоговую инспекцию и в случае принятия положительного решения получить уведомление о праве применения социального вычета. С этим документом вы отправляетесь в бухгалтерию компании и пишите на применение вычета. С того месяца, как вы написали заявление, НДФЛ с вас удерживать не будут.

Если в конце года у вас осталась сумма вычета, то ее работодатель не имеет право переносить на следующий год - остаток вы получите в ФНС. Таким образом, получение вычета у работодателя более трудоемкое, так как вероятно, что инспекцию придется посещать дважды.

Допустим, в декабре 2015 года гражданка Олейникова заплатила за лечение зубов 50 тысяч рублей. Она собрала необходимые документы, получила в налоговой инспекции уведомление о праве применения вычета и предоставила его работодателю в мае 2016 года. Заработная плата Олейниковой - 40 тысяч рублей. Детей и иных стандартных вычетов нет.

Значит, с мая месяца работодатель перестает удерживать с заработной платы Олейниковой подоходный налог - 5200 рублей. Олейникова имеет право на возврат 50 тысяч рублей * 13% = 6500 рублей. Значит, уже в июне Олейникова использует право на вычет в полном объеме, а с июля работодатель возобновит удержание НДФЛ в полном объеме.

Документы для налогового вычета на лечение зубов в 2016 году

Итак, у вас есть право на налоговый вычет на лечение зубов - какие документы нужны для того, чтобы им воспользоваться? Чтобы исключить претензии налоговиков и не тратить время на предоставление недостающих документов, мы рекомендуем вам подготовить следующий перечень документов:

- паспорт гражданина, на которого оформляется вычет - он же плательщик медицинских услуг;

- свидетельство о рождении детей, свидетельство о браке, свидетельство о рождении налогоплательщика - в случае, если лечился член семьи, а вычет оформляется на родителя, супруга или совершеннолетнего ребенка;

- декларация ;

- справки 2-НДФЛ со всех мест работы налогоплательщика;

- заявление на возврат подоходного налога - в нем вы в том числе указываете реквизиты, куда перечислить деньги;

- договор на оказание медицинских услуг со всеми допсоглашениями;

- копия лицензии на право осуществления медицинской деятельности;

- справка об оплате лечения - если лечение дорогостоящее, то код услуги - 2. Если лечение не входит в перечень дорогостоящих, то ставится код 1.

- чеки и иные платежные документы, которые подтверждают факт оплаты.

Напоминаем! В инспекцию вы безвозвратно предоставляете заверенные копии, а оригиналы налоговики просматривают в вашем присутствии.

Если вычет предоставляется за лечение родственника, то платежные документы, договоры, справки о доходах должны быть оформлены на получателя вычета, а не на больного.

Документы на налоговый вычет за лечение зубов в ИФНС можно предоставить лично, через доверенное лицо (обладающее нотариальной доверенностью) или выслать Почтой России. Мы рекомендуем вам отнести документы лично, чтобы сразу же знать о возможных недочетах и не терять время на их исправление.

Налоговый вычет на лечение зубов пенсионерам: особенности

Как получить налоговый вычет за лечение зубов пенсионеру? Эта возможность зависит от того, работает ли пенсионер и есть ли у него доходы, облагаемые по ставке 13%. Если пенсионер продолжает трудовую деятельность и официально трудоустроен, то порядок получения социального вычета на лечение у него такой же, как и у остальных граждан.

А вот если пенсионер не работает, то его доход - пенсия, которая обложение НДФЛ не подлежит (пп. 7 п. 1 ст. 208 НК РФ), соответственно, право на вычет с лечения зубов пенсионер не имеет.

Как тогда оформить налоговый вычет за лечение зубов для пенсионера? Мы предлагаем такой выход - документально оформить плательщиком медицинских услуг работающих детей, так как у них есть доходы, облагаемые по ставке 13%, и по законодательству вычет за родителя может получить его ребенок.

Например, пенсионер Васякин Иван Петрович в 2014 году потратил на протезирование зубов 300 тысяч рублей. У Ивана Петровича иных доходов, кроме пенсии нет. Лечение Васякину оплачивал его сын Игорь Иванович, что указано в договоре на оказание медицинских услуг и платежных документах. Соответственно, в 2015 году Игорь Иванович Васякин, собрав полный пакет документов, в том числе справку об оплате медицинских услуг, согласно которой протезирование было отнесено к дорогостоящему лечению, имеет право на получение налогового вычета с суммы затрат в полном объеме.

Документы для налогового вычета на лечение зубов в 2016 году можно предоставить как в налоговую инспекцию, так и работодателю. Остальные правила получения налогового вычета не претерпели изменений - по обычному лечению зубов максимальная сумма вычета 120 тысяч рублей, если медучреждение выдаст вам справку, что протезирование было отнесено к дорогостоящему лечению, то можете претендовать на вычет в полном размере с сумм затрат на установку зубных имплантов. Но готовьтесь к претензиям налоговиков - материалы нашего сайта помогут вам отстоять свою точку зрения законным путем.