В Европе и Америке открытие депозита до совершеннолетия очень распространено и является своеобразной модной тенденцией. Стоит заметить, что в России банковские вклады до совершеннолетия были популярны в 90-е годы. Однако позже, во время кризиса, такие счета открывались нашими гражданами крайне редко. В настоящее время наблюдается увеличение спроса вкладчиков на заключение договоров до совершеннолетия ребенка.

На каком основании несовершеннолетнему открываются счета?

При открытии депозита в пользу несовершеннолетнего необходимо руководствоваться правилами размещения денежных средств в пользу третьего лица, а также нормами гражданского и семейного законодательства.

В соответствии с Гражданским кодексом Российской Федерации гражданин, не достигший 14-летнего возраста, признается ограниченно дееспособным. В связи с этим он не вправе совершать такие сделки, как размещение денег в кредитных учреждениях. Заключить такой договор могут его законные представители: родители или опекуны (попечители).

В связи с этим именно граждане, достигшие совершеннолетия, вступают с банком в правоотношения для заключения депозита на ребенка.

Процедура оформления вклада на имя несовершеннолетнего лица

Многие банки предлагают целевые депозиты в пользу лица до совершеннолетия. Условия могут различаться, однако сам порядок оформления договора в этих случаях единый. ВТБ 24 пока что не предоставляет возможность открытия вклада до совершеннолетия. Однако, возможно, в скором времени и это кредитное учреждение будет заключать подобные договоры.

Рассмотрим саму процедуру оформления депозита в пользу лица, не достигшего совершеннолетия.

Как открыть вклад до совершеннолетия ребенка?

Для заключения договора на открытие депозита в пользу лица, не достигшего совершеннолетия, необходимо присутствие одного из родителей или усыновителей ребенка.

Ребенок до 14 лет не вправе открыть вклад в банке.

Для открытия счета необходимо прийти в отделение кредитного учреждения. В нем будет предложено заполнить анкету-заявление, а также подписать соответствующий договор. Помимо этого, нужно указать сумму платежа в рублях РФ.

Ряд банков предоставляет возможность заключить договор, не выходя из дома: для этого вкладчик может использовать онлайн-сервисы.

Как внести деньги на вклад?

Процедура внесения денежных средств аналогична порядку пополнения любого банковского счета. Клиенту необходимо прийти в отделение банка с паспортом и перевести необходимую сумму. Для этого нужно указать реквизиты, закрепленные договором.

Внести деньги может не только лицо, которое заключало договор, но и другой человек (как второй родитель, так и посторонний).

Какие нужны документы?

При заключении договора в банке в пользу лица, не достигшего совершеннолетия, потребуются следующие документы:

- свидетельство о рождении несовершеннолетнего (если ребенку исполнилось 14 лет, то необходим паспорт);

- ИНН (требует только часть банков).

Как закрыть вклад?

Как правило, депозит в пользу лица, не достигшего совершеннолетия, закрывается в связи с истечением срока, на которой он открыт. Сроком закрытия в этом случае будет дата наступления совершеннолетия.

Однако в ряде случаев родители или опекуны, а также ребенок при достижении 14 лет вправе досрочно забрать деньги. Часть банков предлагают льготное расторжение договора. Условиями передачи денег в подобных ситуациях являются те случаи, которые указаны в тексте договора.

Условия, процентные ставки

Часть кредитных учреждений предлагает депозиты в пользу лица, не достигшего 18 лет, на условиях, не сильно отличающихся от счетов в пользу третьего лица. Срок открытия подобных счетов является определенным: достижение совершеннолетия.

Как правило, данные договоры долгосрочны. Бывают случаи, когда сбережения размещаются в пользу только что рожденного ребенка, тогда срок размещения денег будет весьма значительным. В связи с этим процентная ставка будет не очень высокая. Счета на срок, например, в два года имеют более высокую годовую ставку.

Для удобства депозиты в пользу лиц, не достигших совершеннолетия, заключаются с ежемесячной капитализацией. Проценты, начисляемые каждый месяц по депозиту, не выплачиваются вкладчику, а причисляются к самому вкладу. Таким образом, сумма автоматически увеличивается каждый месяц. Капитализация избавляет клиента от необходимости снимать или переводить денежные средства на карты или счета.

Этот вид целевого вклада всегда пополняемый. Клиент вправе переводить денежные средства в течение срока действия договора. Однако договором может быть установлено, что дополнительные денежные средства не принимаются, например, в течение последних 90 дней срока.

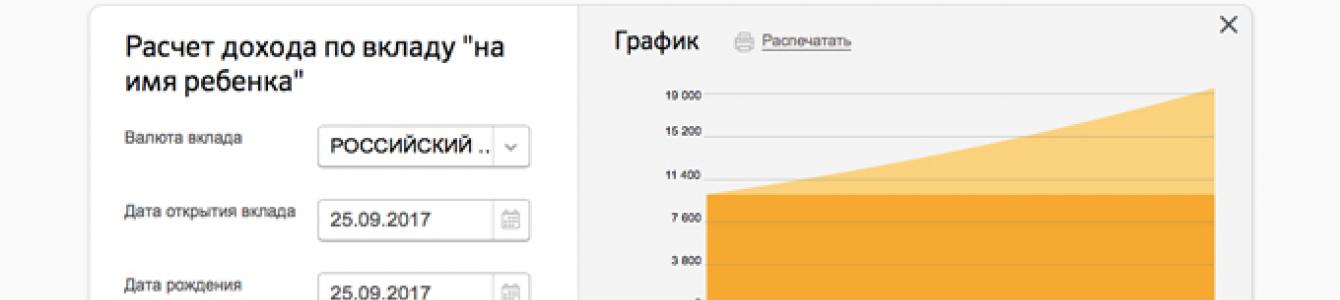

Как рассчитать доход?

Для оценки ликвидности вложения денег в пользу лица, не достигшего совершеннолетия, необходимо точно знать, на какую сумму можно рассчитывать.

Расчет осуществляется исходя из:

- величины процентов;

- срока размещения.

Для определения доходности сумму депозита потребуется умножить на числовое значение процентной ставки и на количество лет, на которые этот вклад размещается.

Например, если вклад составляет 100 тысяч, процентная ставка – 7 % годовых, а срок размещения – 1 год, то доход составит (100 *0,07 * 1) = 107 рублей.

Компенсация целевых вкладов на детей

Учитывая длительный срок размещения денег, есть вероятность, что банк, в котором размещен вклад, перестанет существовать. Во избежание такой ситуации рекомендуется выбирать надежные банковские учреждения с длительной историей.

Может случиться так, что у банка отозвали лицензию. Тогда клиент вправе получить компенсацию суммы размещенных средств в особом порядке.

Если банк входил в систему страхования вкладов, и сумма вложенных денег составляла не более 1 400 000 рублей, можно получить весь свой доход в полном объеме. Для этого необходимо будет следовать инструкции, содержащейся на сайте агентства по страхованию вкладов.

При этом заявителем на получение денег будет человек, который разместил депозит, а не лицо, не достигшее совершеннолетия.

В случае, если сумма превышает 1 миллион 400 тысяч, то клиент участвует в конкурсном производстве обанкротившегося банка на общих основаниях. Как правило, клиенты кредитных учреждений, не входящих в систему страхования вкладов, не получают доход при отзыве лицензии. Однако если вы застрахуете свой депозит, тогда при банкротстве банка за своими деньгами можно обратиться в страховую компанию.

Размещайте денежные средства в пользу несовершеннолетних лиц только в банках, входящих в систему страхования.

Плюсы депозита для ребенка

Вклад в пользу несовершеннолетнего является своеобразной инвестицией в будущее. Если денежные средства положены в банк, например, при рождении малыша, к моменту совершеннолетия накопится приличная сумма. Эти деньги можно будет потратить на крупную покупку или образование ребенка.

Такой детский депозит может стать первичным взносом для автокредита или ипотеки, если уже совершеннолетний ребенок решит распорядиться деньгами таким способом.

Открыть целевой вклад на ребенка порой единственная возможность для родителей, находящихся в разводе. При размещении денег на банковский счет именно ребенка можно быть уверенным, что именно он, а не другой родитель, распорядится денежными средствами.

Многие родители задумываются об открытии вклада на имя своего несовершеннолетнего ребенка. Эти операции стали популярными еще во времена Советского Союза (все помнят сберкнижки, оформленные заботливыми бабушками, дедушками, мамами и папами на наше имя), пользуются спросом они и сейчас. Защитить ребенка от финансовых проблем и обеспечить ему возможность успешного жизненного старта – возможность, которой никто не хочет пренебречь. Мы расскажем, как происходит открытие счетов на имя несовершеннолетних, и рассмотрим этот вопрос с правовой точки зрения.

На каком основании несовершеннолетнему открываются счета?

Не всегда родители открывают на имя ребенка срочный вклад , позволяющий накапливать средства: иногда им приходится оформлять обычный расчетный счет. К примеру, ребенку может понадобиться текущий счет для получения переводов от родителей во время обучения в другом городе, счет для зачисления стипендий, алиментов от отца (матери), пособий и т.д.

Гражданский кодекс делит всех людей на 3 категории:

- Малолетние дееспособные несовершеннолетние (в возрасте до 14 лет). Согласно п.1 ст. 28 ГК РФ сделки от их имени могут заключать только родители (опекуны, усыновители).

- Частично дееспособные несовершеннолетние (возраст от 14 до 18 лет). Согласно п.1 ст. 26 ГК РФ для совершения сделок, в том числе – для открытия вклада, частично дееспособным несовершеннолетним требуется письменное согласие родителей (опекунов, усыновителей).

- Полностью дееспособные граждане в возрасте от 18 лет. Полная дееспособность может наступать и в 16 лет, если ребенок работает по трудовому договору или занимается предпринимательской деятельностью с согласия родителей (решение о наступлении полной дееспособности в 16 лет принимается судом или органом опеки).

Исходя из деления по степени дееспособности, получается, что:

- вклады на несовершеннолетних до достижения ими 14 лет могут открывать только родители (в т.ч. бабушки, дедушки, опекуны). Для оформления договора, помимо паспорта и ИНН взрослого человека, потребуется свидетельство о рождении ребенка;

- вклады на имя ребенка в возрасте от 14 до 18 (16) лет могут открывать либо родители (опекуны), либо сами несовершеннолетние. В любом случае нужно будет предоставить и паспорт ребенка, и паспорт одного из его родителей (который дает письменное согласие на открытие счета или открывает счет на имя несовершеннолетнего).

О том, как осуществляется процедура открытия вклада, мы расскажем подробнее.

Процедура оформления вклада на имя несовершеннолетнего

При открытии вклада на имя несовершеннолетнего с целью накопления средств важно правильно выбрать банк и сберегательную программу. Так, многие финансовые учреждения предлагают повышенные ставки по депозитам, открытым на имя ребенка на длительный срок (например, от 1 до 5 лет). Обычно такие депозиты являются пополняемыми, первоначальный взнос устанавливается минимальный, но расходные операции по счетам чаще всего не предусмотрены. Вклады «до достижения ребенком совершеннолетия» сегодня не популярны (максимальный срок редко превышает 5-6 лет).

Процедура оформления вклада не отличается от стандартной за исключением обязательного предъявления свидетельства о рождении или паспорта несовершеннолетнего, или письменного согласия (доверенности) одного из родителей ребенка в возрасте от 14 до 18 (16) лет. Несмотря на обычную процедуру оформления вклада, процесс пользования им имеет свои особенности, на которых мы остановимся более детально.

Особенности использования вклада, оформленного на имя несовершеннолетнего

Если несовершеннолетний (или его родители) решат расторгнуть вклад, сделать это можно будет следующим образом:

- если ребенку еще нет 14 лет, необходимо предоставить паспорт родителя (опекуна) несовершеннолетнего, открывшего счет на имя ребенка, сберегательную книжку, оформленную на имя несовершеннолетнего, и договор. Иногда банки требуют предоставлять письменное согласие органа опеки и попечительства (этот момент следует оговаривать до подписания договора). Если документы в порядке, банк расторгнет договор и выплатит положенную сумму денежных средств;

- если ребенку есть 14, но нет 18 (16), необходимо предоставить паспорт, сберкнижку. Многие банки требуют предоставить также доверенность (письменное согласие на расторжение), заверенное подписью родителей. Таким образом, родители должны помнить, что в некоторых случаях их ребенок в возрасте от 14 до 18 лет может самостоятельно расторгнуть вклад и забрать деньги, даже если для его оформления требовалось их письменное согласие;

- если человеку, на чье имя был оформлен вклад, уже есть 18 лет, ему нужно предоставить паспорт, сберкнижку и договор. Это правило действует даже в том случае, если счет оформлял родитель в момент, когда у ребенка не было паспорта.

Расходные операции по вкладу (без закрытия счета и расторжения договора) до достижения ребенком 14 лет осуществляют его родители (иногда требуется согласие органов опеки). После достижения ребенком 18 лет он может самостоятельно осуществлять приходные и расходные операции. Если же ребенку уже есть 14, но нет 18, действует следующее правило:

- суммы, перечисленные на счет самим несовершеннолетним вкладчиком, он может снимать без дополнительных разрешений.

- суммы, которые переводили на счет третьи лица, могут быть сняты вкладчиком только с письменного разрешения его родителей (опекунов). Иногда требуется согласие органов опеки.

Отметим, что в Гражданском кодексе прямо не прописана обязанность родителей несовершеннолетних получать согласие на расторжение вклада (частичное снятие средств) в органах опеки и попечительства. Однако банки не хотят брать на себя ответственность (к примеру, родители могут быть лишены родительских прав, могут считаться уклоняющимися от исполнения родительских обязанностей и т.д.). Поэтому кредитные организации руководствуются нормами ст. 31, 37 ГК РФ, Федеральным законом от 24.04.2008 года № 48-ФЗ «Об опеке и попечительстве» и Семейным кодексом РФ от 29.12. 1995 г. Т.е. банки основываются на том, что счет на имя ребенка открывает опекун (или опекун дает свое согласие на открытие счета ребенком в возрасте от 14 до 18 лет). Именно поэтому при закрытии вклада (расходных операциях по нему) требуется согласие органов опеки и попечительства, которое обязательно при совершении операций опекунами. Если вы не хотите сталкиваться со сложностями, уточните у менеджера банка, нужно ли будет предоставлять данный документ в вашем случае.

Помимо обычных вкладов в рублях, долларах, евро и другой валюте, все большей популярностью среди родителей пользуются обезличенные металлические счета , на которых размещаются слитки драгметаллов или обезличенные металлы, купленные у банка. Как открыть ОМС на имя ребенка и что это даст вам в будущем? Попробуем разобраться в этих вопросах.

Оформление вклада в драгметаллах на имя несовершеннолетнего

Процедура открытия ОМС на имя ребенка полностью идентична процедуре открытия обычного срочного вклада или вклада до востребования. При расторжении вклада или при частичном снятии средств в случае, если ребенку, на имя которого был оформлен депозит, еще нет 14 лет, потребуется согласие органов опеки. Если же ребенку уже исполнилось 14 лет, потребуется только его заявление и согласие родителей (опекунов). Данное правило действует в большинстве банков, включая Сбербанк. Однако в некоторых финансовых учреждениях могут потребовать предоставить разрешение от органов опеки даже в том случае, когда ребенку уже исполнилось 14 лет, но еще нет 16 (18). Этот момент лучше уточнить до того, как заключать договор с банком, чтобы в дальнейшем не столкнуться с рядом сложностей.

По мнению экспертов, размещать сбережения на ОМС выгодно только в том случае, когда вы уверены, что вложенные средства пролежат в банке как минимум 5 лет, а в случае неблагоприятной конъюнктуры рынка – еще дольше. Золото, серебро, платина и палладий, которые можно размещать на ОМС, растут в цене, но динамика роста в краткосрочной перспективе непостоянная - отмечаются периодические спады. Ваш ребенок сможет получить существенную помощь и подспорье в будущем, но только в том случае, если металл будет снят со счета в подходящий момент, когда его цена достигнет пика.

Этот чудесный момент наступил. Ребенок пришел в мир. Каждый момент и все внимание сосредоточено на новом члене семьи. Среди вопросов, связанных с рождением, подумайте о финансовой безопасности будущего. Какое решение выбрать?

Родитель хочет лучшего для дитя. Чтобы обеспечить детям начало взрослой жизни, родители принимают решение о долгосрочных накоплениях или инвестировании. Стоит инвестировать часть денег регулярно и в будущем ребенок реализует планы и мечты.

Роль родителей не заканчивается финансовой безопасностью детей — стоит учить управлять финансовыми ресурсами, создавая счет на имя ребенка. Банки имеют такие счета, учреждения убеждают молодых клиентов привлекать дополнительные услуги. Родители открывают счета молодым людям в возрасте 14-18 лет или на имя ребенка младше 14 лет.

Открыть накопительный счет ребенку

Ответ: да открыть, это того стоит. Через дюжину лет будете благодарить себя за создание сберегательного счета для ребенка. Вход во взрослую жизнь связан с расходами, которые не покрываются сразу.

Регулярно внося 1000 в месяц в течение 10 лет, вы выделите 120 000 + проценты на сбережения.

Платя по 2000, вы отложите 240 000 + проценты. Если на будущее можете потратить 5000 в месяц, капитал будет 1 000 000.

| Банк кредит | Ставка % |

|---|

Взрослый сын или дочь, покроют часть взносов при покупке квартиры, купить транспортное средство, начать бизнес, изучать финансы или обновлять свою собственность. Реализация планов восемнадцатилетнего человека затратная, деньги в этом возрасте трудно заработать. Если вы предоставите капитал, ему не придется отказываться от мечтаний.

Правила просты, и первый шаг сложен. Предполагается следующее: вы депонируете, а малыш получает, после 18 лет. Банки позволяют владельцам изъятия после их 14-летия. Стоит договориться чтобы деньги, не снимались до совершеннолетия. Если вы решите создать счет, помните о регулярности. Тогда накопление принесет плоды.

Суммы будут расти и позволят ребенку реализовать планы взрослых. Чем раньше вы познакомите его с миром финансов, тем лучше во взрослой жизни.

Кликните по графику чтобы увидеть подробности

Для детей 14-18 лет

В зависимости от политики банка молодежный счет открывается подростка в возрасте от 14 до 18 лет с согласия родителя (родитель присутствует при подписании) или на самого родителя — тогда ребенок имеет право использовать средства.

Внутренние правила банка определяют, в какой степени взрослые распоряжаются — право управлять. Помните, что родители создают правила, лимиты транзакций с платежной карты, контролируя операции.

Финансовые учреждения позволяют подросткам открывать сберегательный счет с повышенной процентной ставкой — стоит убедиться, что в выбранном банке можно и с какими издержками.

Минимальная процентная ставка

Кликните по графику чтобы увидеть подробности

Сборы ниже, чем сборы за стандартные личные счета для взрослых.

Когда ребенку исполнится 18 лет, банк конвертирует молодежный в стандартную учетную запись (с повышенными ставками), стоит проверить действующие сборы и, воспользоваться предложением другого банка.

Молодые клиенты могут использовать дебетовую карту как часть учетной записи. Выпуск не включается в оплату, стоимость ежемесячного обслуживания карт зависит от правил банка. Учреждения не взимают плату за использование дебетовой карты или мультикарты . Банки выпускают карты с бесконтактными технологиями, что позволяет оплачивать до 1000.

Максимальная процентная ставка

Кликните по графику чтобы увидеть подробности

На имя ребенка до 14 лет

Открытие счета для маленьких детей вызывает множество сомнений. Прогрессивные воспринимают это как преодоление определенных ограничений — скептики считают, что маленький не должен получать доступа к банковскому счету.

Вы можете подумать, что я сумасшедший, советую накопительный продукт для ребенка. Ему едва удалось войти в мир, а нужно выбрать финансовый продукт. Да, я понимаю, сколько денег пришлось потратить одежду, аксессуары, лекарства или игрушки, но вы наверняка найдете по меньшей мере 1000 в месяц, хранимые на открытом сберегательном счете ребенка.

Преимущества и недостатки

Существует ряд преимуществ, связанных с созданием:

- Низкие затраты. Банки не взимают плату за открытие и ведение, выдачу и обслуживание дебетовой карты (карты предоплаты). В банках онлайн-переводы, снятие средств с банкоматов или доступ к электронным банковским услугам бесплатны. Банки используют разнообразную политику в этой области, стоит прочитать таблицу сборов и комиссий, действующих в банке, до создания учетной записи. Счет связан с дополнительными бонусами — скидка на билеты в кино и театр, языковые курсы и др.

- Родительский контроль. В случае детских счетов банки применяют различные ограничения, повышающие уровень безопасности транзакций, позволяющие родителям следить за действиями чада. Взрослые получают доступ к остатку на детском аккаунте, задают ежедневные лимиты на снятие средств с банкоматов и лимитов оплаты.

- Удобство. В чрезвычайных ситуациях учетная запись предоставляет доступ к наличным деньгам. По этой причине это удобный вариант в случае поездки за границу. Родители пополняют счет в любое время дополнительными суммами, и ребенок не беспокоиться о том, что он останется без денег.

- Образовательные ценности. Мы учим детей управлять собственным мини -бюджетом, с ответственностью за доверенные деньги для удовлетворения потребностей. Маленький владелец изучает различные финансовые инструменты (разницу между регулярным и сберегательным счетом), приобретает навыки, полезные во взрослой жизни.

В интернете множество руководств о том, как ввести ребенка в мир денег. Ниже советы, применимые на практике:

- Покажите мир финансов раньше (но без преувеличения) — игра в магазине или посещение супермаркета.

- Введите деление на сбережения и расходы — это основа детского финансового образования, за деньги, полученные от вас, он может купить конфеты.

- Определить цели сохранения — чтобы ребенок видел смысл копить, мог получить желаемую вещь в будущем.

Накопительный счет на имя ребенка

- Открывается на имя ребенка в возрасте от 0 до 18 лет.

- Ничего не платить за открытие и ведение.

- Процентную ставку в 3-5% ежегодно.

- Не нужен личный счет.

- Сын или дочь после 14 лет управляют наличными в интернете и по телефону, вносят и снимают средств в банкоматах. Это способ оплатить ежемесячные расходы, карманные деньги. Способ хранить наличные деньги, полученные на день рождения от бабушки, и внесенные на банковский счет.

Ищите мотивацию! Благодаря раннему началу накопления вы дадите ребенку стимул во взрослой жизни. Регулярно работайте. Пропуск платежа повлечет потери. Не пропускайте, инвестиции в будущее детей нужны!

Интересуетесь, как в Сбербанке можно открыть сберкнижку на себя, на своего ребенка или на другого человека? На самом деле, в этом нет ничего сложного, все необходимые операции и условия вы узнаете из нашей статьи.

Там необходимо взять номерок по вопросу «Вклады», дождаться своей очереди, объяснить операционисту, что вы хотите оформить сберегательную книжку, предъявить паспорт и получить необходимое. При открытии счета понадобится внести на счет определенную сумму, не меньше 10-ти рубл.

Будьте готовы к тому, что операционист спросит о цели оформления, так как если она вам нужна для осуществления переводов или социальных перечислений, на ее первой странице нужно будет впечатать отделения.

Если вы хотите оформить ее на другое лицо, вам также нужно узнать цель открытия и паспортные данные будущего владельца. То же самое и с ребёнком – возьмите его паспорт или свидетельство о рождении.

Можно ли оформить сберкнижку в нынешнем году?

На сегодняшний день выдача новых сберкнижек приостановлена. Их можно получить только в том случае, если ваша старая закончилась, а вот просто прийти и оформить новую нельзя. В редких случаях, если это действительно необходимо, вопрос может решаться через администратора отделения.

Советуем задуматься о том, не выгоднее ли вам будет оформить дебетовую карту мгновенной выдачи с бесплатным годовым обслуживанием, которая даст вам намного больше возможностей.

Какие преимущества и недостатки

Что можно отметить:

- она комфортная в использовании,

- работает с банкоматами и терминалами, т.е. вам не нужно простаивать огромные очереди в кассу, чтобы получить наличные или пополнить свой счет,

- вы сможете пересылать деньги родным и близким через банкомат, смс или интернет,

- точно также можно оплачивать услуги ЖКХ, телевидения, сотовой связи и т.д. без комиссии,

- карточку легко хранить, если потеряете — просто заблокируете, и никто не сможет воспользоваться вашими деньгами.

Многие считают документ особенно надежным, так как он ассоциируется с государственной структурой времен ССР. Людей привлекает наглядность, чего так не хватает кредиткам. Ни по одной карточке так оперативно вы не получите сведений о том, как, куда и сколько денег ушло и пришло. Для этого придется воспользоваться услугами Сбербанк Онлайн или посетить отделение банка лично за выпиской.

В сберегательной книжке должны быть указаны все произведенные операции. Обязательно следует проверять, не появились ли там ошибочные лишние данные.

Это все очень хорошо для клиента, но неудобно для банковского сотрудника, который потеряет массу времени на заполнение вместо того, чтобы оформить на несколько клиентов больше. Все записи в книге в обязательном порядке заверяются подписью уполномоченного работника банка.

Особенно стоит отметить участие в бонусной программе «Спасибо». Подключившись к ней, за каждую свою расходную операцию вы будете получать бонусы, которые можно будет обменять на скидку до 99% от стоимости покупки в компаниях-партнерах банка.

Кроме того, специально для пенсионеров была создана карточка «Социальная», на счет которой можно получать пенсию и удобно ее расходовать. При этом вам ежеквартально будет начисляться доход в размере 3,5% годовых, подробности можно узнать

Если говорить о недостатках , то сберкнижка имеет их намного больше, чем пластиковая карта, да и в общем не очень удобна. Для совершения любых операций необходимо взять паспорт и посетить офис банка, в котором был оформлен данный документ. Не исключено, что придется потратить время на простаивание в очереди. Кроме того, сберегательной книгой невозможно нигде расплатиться.

Почему банки постепенно уходят от сберкнижек

Кредитно-финансовые организации активно избавляются от сберкнижек. Однако, до сих пор им приходится обслуживать те, что были выданы ранее, причем на тех же условиях. Кроме того, эти документы подлежат восстановлению, если были утеряны или закончились страницы.

Вклад на имя ребенка позволяет родителям сформировать к его 18-летию определенный финансовый капитал, который далее он сможет использовать для построения планов на будущее. Такие предложения существовали еще во времена СССР и пользовались высокой популярностью. Но после политических и экономических потрясений в стране деньги на этих счетах обесценились. В настоящее время Сбербанк осуществляет выплату компенсаций по старым сберкнижкам, в том числе и открытым на детей. Далее рассмотрим, какие сейчас есть возможности открыть вклад на ребенка до 18 лет, и можно ли получить средства по счетам, существовавшим ранее.

Целевой вклад – это вложение денег в банк с определенной целью. Снять либо расходовать их можно строго по указанному назначению. В повседневной практике используются редко и являются выгодными только на долгосрочную перспективу. В связи с этим, наиболее популярными являются целевые вклады на детей.

Они предполагают возможность для родителей периодически пополнять специальный счет на небольшую сумму и, таким образом, с учетом начисления процентов, к 18-летию накопить определенные средства. При этом обычно не предусмотрено возможности снятия или использования родителями отложенных средств.

В плане выгоды такое капиталовложение вызывает сомнения, учитывая размер процентной ставки в России, которая сравнима только с уровнем инфляции, но не может гарантировать высокой доходности. А вот риски обесценивания весьма высоки, учитывая печальный опыт прошлых десятилетий. Поэтому в настоящее время такие вклады обычно используются в качестве красивого подарка на совершеннолетие и стимулирования подрастающего ребенка к разумному отношению к деньгам. Также это способ удержать себя от траты сбережений, отложенных на будущее ребенка.

Условия открытия вклада на ребенка до 18 лет в Сбербанке

В настоящее время в Сбербанке действуют два предложения по вкладам для ребенка до 18 лет:

- Для подростков с 14-летнего возраста.

- Для ребенка с рождения до 18 лет.

14-летний подросток может открыть счёт самостоятельно, а договор счёта для ребёнка до 18 лет заключается его родителями.

Чтобы открыть счет на несовершеннолетнего ребенка в Сбербанке, необходимо прийти в отделение, при себе нужно иметь паспорт, а также Свидетельство о рождении. Работником банка будет предложено заключение договора, после чего на счет вносится необходимая сумма. Поскольку он касается несовершеннолетнего, в отношении всех операций действует строгое законодательство. А вот пополнение можно осуществлять по-разному, в том числе и посредством приложения для смартфона.

Для подростков от 14 лет

По достижении 14-летия можно уже самому открывать вклад в Сбербанке. Необходимо с паспортом подойти в офис банка, написать заявление и заключить договор. Дополнительно можно получить Молодежную карту, привязанную к счету, которая даст доступ к интернет-банку. С него будет удобно делать взносы и перечисления, оплачивать услуги и получать денежные средства.

Характерные особенности детского вклада 14+:

- вносить деньги может как сам подросток, так и его родственники;

- проценты начисляются каждый месяц;

- снять деньги можно только в офисе обслуживания;

- снимать можно только личные взносы, а для получения переводов от других лиц необходимо одобрение органов опеки.

Когда ребенку исполнится 18 лет, он получит возможность полностью распоряжаться своим счетом. Минимальный взнос, который нужен, чтобы открыть вклад, составляет 1000 рублей , проценты аналогичны вкладу «Пополняй» и находятся в пределах 3,7%-5,12%. Банк открывает вклад на 3 года с автоматической пролонгацией. Закрыть его может только ребенок и только, когда достигнет своего 18-летия.

Предложения для детей любого возраста

Детям до 18 лет родители могут открыть вклад на их имя. Для этого нужно прийти в офис банка со свидетельством о рождении, своим паспортом и заключить договор.

Характерные особенности:

- вносить деньги может любой гражданин России;

- с 14 лет ребенок получит возможность снимать доход по счету;

- для снятия основной суммы до 18-летия понадобится одобрение органов опеки.

С 18 лет ребенок получит возможность полностью распоряжаться своим счетом. Пополнять можно через Сбербанк Онлайн, мобильное приложение либо в отделении банка. В своем личном кабинете родители не смогут ни видеть состояние счета, не управлять им, поскольку он открыт не на их имя, а на ребенка. Сумма, необходимая для открытия, составляет 1000 руб ., проценты капитализируются и находятся в пределах от 3,7% до 4,6%.

Договор заключается на период до 3-х лет с автоматической пролонгацией, но закрыть его можно только по достижении владельцем счета совершеннолетия.

Вклад «Социальный»

Также в Сбербанке предусмотрен специальный вклад для детей-сирот и оставшихся без попечения родителей. Он может быть открыт только в офисе обслуживания Сбербанка законным представителем ребенка. Это пополняемый счет, по которому возможно частично снимать средства до неснижаемого остатка. Процент фиксированный и составляет 4,06%, открывается только в рублях на 3 года с автоматическим продлением. Минимально необходимая для этого сумма составляет всего один рубль.

Компенсация целевых вкладов на детей

До распада СССР целевые вклады на детей пользовались большой популярностью, поскольку по ним предлагалась хорошая доходность. В 90-е годы компенсация на детские вклады, оставшиеся с тех времен, не начислялась, а в 1998 году после деноминации находящиеся на счетах суммы и вовсе обесценились.

В настоящее время Сбербанк осуществляет выплату компенсаций по детским вкладам. За основу расчетов берется остаток на 20 июня 1991 года. На открытые после этой даты счета компенсация не предполагается.

Если владелец вклада старше 1945 года рождения, то ему положена 3-кратная компенсация, если 1946-1991, то 2-кратная. Эти правила касаются любых вкладов, не только детских. Если депозит был закрыт, то компенсацию получает то лицо, которое его закрыло, а если действующий – то владелец сберкнижки.

В случае если вклад был закрыт до 1995 года включительно, действуют следующие понижающие коэффициенты:

- 0,9 для 1995 года;

- 0,8 для 1994 года;

- 0,7 для 1993 года;

- 0,6 для 1992 года.

Данная компенсация не распространяется на вклады, которые были закрыты в период от 20 июня 1991 года до 31 декабря 1991 года. Также она не действует на те, что были открыты после 20 июня 1991 г.

В случае если у вас есть такой вклад, можно обратиться в суд за перерасчетом процентов. В то время банк в одностороннем порядке менял процентную ставку без извещения клиента, что с 1996 года было признано незаконным. Сложность состоит в том, что на руках у клиентов есть только сберкнижка, в которой не отображены ни условия договора вклада, ни ставка по нему. Тем не менее, если остаток суммы значителен, имеет смысл попробовать добиться перерасчета.

Чтобы получить компенсацию по детскому вкладу, необходимо прийти в отделение банка с паспортом и сберегательной книжкой и написать заявление. Если вклад был закрыт и книжки на руках уже нет, нужно обратиться в то отделение, где он открывался.

Заключение

Вклады на ребенка до 18 лет в Сбербанке являются хорошим способом накопить капитал до его совершеннолетия и ограничить себя от расходования накоплений. Они не обеспечивают высокой доходности, но на данный момент гарантируют защиту от обесценивания средств. Также это хороший способ научить 14-летнего подростка грамотно распоряжаться своими финансами и планировать будущее. Детские вклады обычно являются долгосрочным вложением, которое недоступно для снятия в течение всего периода действия. Поэтому существуют определенные риски, связанные с экономической и политической нестабильностью. В настоящее время Сбербанк предлагает получить компенсацию по детским счетам, открытым во времена СССР, в 2-кратном либо 3-кратном размере от остатка на момент его распада. Это не компенсирует произошедшее обесценивание полностью, но позволит вернуть часть средств.