Расчетный счет и корреспондентский счет - разницамежду ними весьма существенна и, прежде всего, заключается в их различном функциональном назначении. В этой статье читатель узнает о том, как эти счета используются на практике, а также получит подробную информацию об их основных различиях.

Расчетный счет: понятие и назначение

Согласно п. 2.3 Инструкции Банка России от 30.05.2014 № 153-И расчетный счет — это вид банковского счета, создаваемый для предпринимателей (как организаций, так и физических лиц, в том числе и для лиц, занимающихся частной практикой) и используемый ими для совершения финансовых операций в ходе осуществления деятельности, направленной на извлечение прибыли. Для одной и той же организации может быть открыто любое количество таких счетов, как в одном, так и в нескольких банках одновременно.

Расчетный счет применяется:

- для осуществления безналичных денежных переводов;

- оплаты товаров и услуг;

- выплаты заработной платы сотрудникам предприятия;

- оплаты налогов, сборов, госпошлин, страховых взносов и прочих обязательных платежей и пр.

В соответствии с п. 6 Указания Центробанка РФ «Об осуществлении…» от 07.10.2013 № 3073-У использование расчетного счета является обязательным условием для осуществления сделок, сумма которых превышает 100 000 рублей — выполнять в этом случае наличные расчеты запрещено.

Корреспондентский счет: понятие и назначение

В соответствии с п. 2.5 Инструкции № 153-И корреспондентский счет — это вид банковского счета, открываемый банковским и иным кредитным организациям.

Существует 3 вида таких счетов:

- ностро-счет, открываемый одним банком в другом банке;

- лоро-счет, регистрируемый одним банком для других банков;

- востро-счет, оформляемый банком для других иностранных банков.

Корреспондентский счет необходим для осуществления взаиморасчетов между банками. Например, если клиент банка отправляет хранящиеся в нем средства на счет, открытый в другой банковской организации, для успешного завершения операции потребуются сведения о корреспондентском счете этой организации. А вот при движении средств между счетами в одной и той же кредитной организации (даже в разных ее филиалах) такой счет не потребуется.

Отличие банковских счетов: чем отличается расчетный счет от корреспондентского счета?

При осуществлении безналичных взаиморасчетов стоит различать корреспондентский счет и расчетный счет - отличия между этими финансовыми инструментами по различным параметрам приведены ниже:

- Держатель счета. Расчетные счета открываются для предпринимателей (как индивидуальных, так и имеющих статус юридического лица), корреспондентские — только для банков.

- Способ управления. Управлять расчетным счетом может только представитель организации, для которой он был открыт. Осуществлять управление корреспондентским счетом могут:

- банки-корреспонденты;

- Центробанк РФ;

- клиринговые центры.

- Цифровое обозначение. Идентификатор счета (вне зависимости от его вида) состоит из 20 цифр. Корреспондентские счета всегда начинаются со значения 301; при кодировке расчетных счетов такое цифровое сочетание не используется.

- Право распоряжения деньгами, хранящимися на счете. При использовании расчетного счета его владелец может осуществлять любые манипуляции с хранящимися на нем средствами самостоятельно. Чтобы списать средства с корреспондентского счета, необходимо получить согласие банка, открывшего этот счет.

Итак, расчетный счет и корреспондентский счет используются для осуществления безналичных взаиморасчетов, но при этом имеют некоторые различия. Расчетный счет, открываемый предпринимателем в банковской организации, позволяет осуществлять денежные переводы в адрес контрагентов и контролирующих органов, хранить средства и снимать наличность, а также выполнять иные текущие финансовые операции. Корреспондентский счет может быть открыт только для кредитной (в том числе и банковской) организации и используется при перечислении средств из одного банка в другой.

При формировании платежного поручения в пользу контрагента необходимо указать номер корреспондентского и расчётного счетов. Зачастую, при заполнении формуляра, необходимые цифры просто списываются с предоставленного образца, не интересуясь подробностями. Однако ответ на вопрос: «Р/с и к/с – что это в реквизитах банка?», многим будет интересен.

С понятием «расчётный счёт», так или иначе, сталкивается каждый гражданин, имеющий банковские депозиты, кредитные или дебетовые карты. Учетная запись закрепляется за юридическими и физическими лицами или малыми предпринимателями, которые пользуются услугами финансовых организаций. В ней содержаться сведения о средствах, которые поступают или снимаются. Служит расчётный счёт для текущих финансовых операций: перечислений, поступлений, платежей.

Банки для осуществления своей деятельности также имеют аналогичные учетные записи в расчетно-кассовом центре ЦБ или других коммерческих кредитных учреждениях. Что такое кор счет в реквизитах? Это и есть тот самый учетный номер, присвоенный финансово-кредитному учреждению для осуществления взаимодействия с другими банками и использования расчётно-кассовой системы ЦБ РФ.

Цифровые обозначения р/с и к/с необходимы для того, чтобы упорядочить финансовый оборот между банками и внутри них. Сначала денежные средства переводятся кредитно-финансовой организации на корреспондентский счёт. Далее они распределяются по назначению, то есть клиентам. Указание в реквизитах учётных данных помогает отправленным суммам быстрее доходить до адресатов. Корсчёт это своеобразный посредник при осуществлении транзакций между двумя или несколькими кредитными организациями.

Назначение корреспондентского счёта

После того, как мы разобрались, что такое корсчёт в реквизитах, поясним, для чего он предназначен. По своей сути, он не отличается от обычного депозита «до востребования», только принадлежит не частному лицу, а кредитно-финансовой организации. На таком счёте могут быть размещены как неиспользованные средства самого банка, так и заёмные средства, финансы клиентов. С его помощью осуществляется открытие депозитов в ЦБ РФ.

После прохождения процедуры регистрации корсчет позволяет финансовой организации вести учет собственных доходов и расходов, поскольку отображает финансовые операции, производимые его держателем . Подробное изучение документа позволит специалистам оценить положение кредитного учреждения. Если на счёте обнаруживается недостаточная минимальная сумма, это свидетельствует о том, что организация, являющаяся его держателем, испытывает финансовые сложности.

Что включает корреспондентский договор и для чего он необходим

Любая кредитно-финансовая организация подлежит строгому государственному учёту и контролю. В России данные функции возлагаются на ЦБ. Ранее мы рассказали, что такое корреспондентский счёт банка с точки зрения обычного клиента кредитного учреждения. Центробанку данная учетная запись позволяет осуществлять контроль за имуществом и движением средств, а также формировать резервные фонды банков. Именно поэтому первым шагом к началу финансовой деятельности служит заключение корреспондентского договора с ЦБ.

Процедура является обязательной для банков, желающих осуществлять свою деятельность на территории РФ легально. При осуществлении финансовых операций через ЦБ РФ помимо номера р/с указывается также значение корреспондентского счёта, обслуживающего кредитно-финансового учреждения.

Осуществление различных финансовых операций между двумя или несколькими кредитными учреждениями производится посредством безналичных расчётов. Корреспондентский счёт открывается одним банком для другого. Взаимодействие между кредитно-финансовыми учреждениями при проведении операций между корсчетами, определяется соответствующим договором.

Документ предусматривает:

- круг юридических лиц, имеющих право зачислять или снимать денежные средства;

- виды возможных банковских операций;

- доступные функции контроля;

- порядок обмена информацией;

- условия совершения платежей.

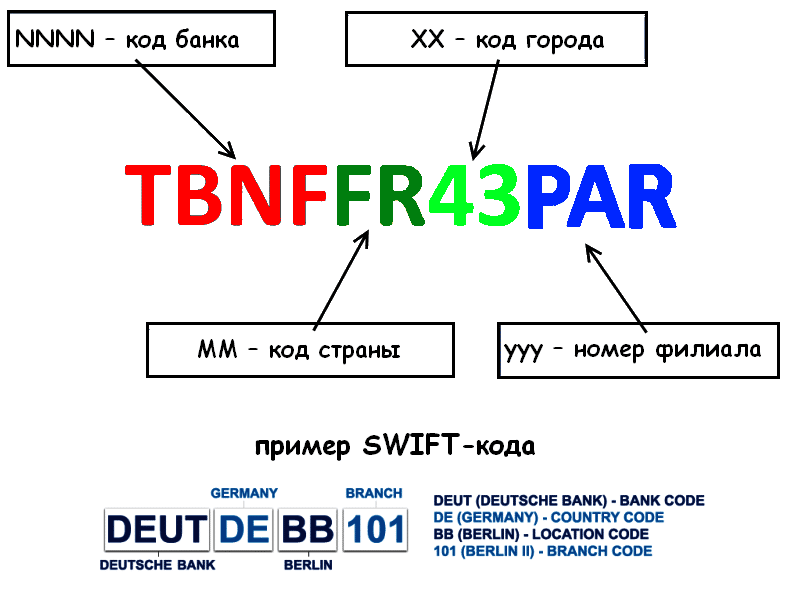

Стороны договора обмениваются телексными ключами и SWIFT-кодами.

Представим наглядно, как происходят операции с использованием корреспондентского счёта. Клиент сообщает сотрудникам финансовой организации о своем желании осуществить перевод денег гражданину или юрлицу, которые обслуживаются в другом банке. Операция осуществляется посредством платежного поручения с указанием суммы, которое является уведомлением о проведении операции.

Банк-отправитель принимает у клиента средства, которые тот желает перевести. Они должны поступить на расчётный счёт адресата, зарегистрированный в другой финансовой организации. Для того чтобы осуществить данную операцию, второй банк пополняет счёт получателя на указанную сумму. Взаимодействие между банками регламентируется корреспондентским договором.

Как производятся взаиморасчёты между банками

Существует три общепринятых способа проведения межбанковских операций. В первом случае корреспондентский договор заключается на взаимовыгодных условиях между двумя кредитными организациями. Второй вариант предполагает участие в схеме третьей стороны, роль которой чаще всего играет ЦБ РФ. Третий способ – открытие клиринговых центров, в рамках взаимодействия между которыми будут осуществляться безналичные расчёты между банками.

Значение цифровой кодировки номера

Корреспондентский счёт – это учётный номер, состоящий из 20 цифр, каждая из которых несет определенную информацию. Первая пятерка отражает номера балансовых счетов 1-го и 2-го порядка. Начальные три цифры для кредитных организаций РФ это всегда число «301». Балансовые счёта 2-го порядка закреплены индивидуально за каждым банком и отражены в значениях 4-й и 5-й цифры.

Следующая тройка обозначает кодировку используемой валюты, для рубля это «810» . Идущая за ней цифра предназначена для проверки, вычисляется она при помощи специального алгоритма. Далее, с 10-го по 17-й знаки следует обозначение, указывающее код счёта кредитной организации в банке-корреспонденте. Последняя тройка совпадает с конечными цифрами БИК банка.

Какими бывают корреспондентские счета

Большинство крупных кредитных организаций РФ имеют не только российские, но и зарубежные корсчета. Связано это с желанием клиентов держать свои сбережения в иностранных банках и иметь возможность управлять своими накоплениями. После открытия корсчёта в кредитной организации – нерезиденте, российское финансовое учреждение получает возможность осуществлять валютные денежные операции по поручению клиентов.

Кор счет банка может быть трех видов:

Надо отметить, что корсчёт банка обязательно указывается при оформлении переводов внутри России. При аналогичных операциях с финансовыми организациями нерезидентами, этот реквизит не является обязательным.

Где можно узнать корсчёт банка

Для осуществления перевода денежных средств через расчётную сеть ЦБ РФ необходимо указать в платежных документах ряд параметров, среди которых БИК организации, ИНН, код ОКАТО, КПП, номер к/с и расчётных счётов отправителя и получателя. В связи с этим часто возникает вопрос, как узнать корреспондентский счет? Уточнить реквизиты можно на официальном сайте финансового учреждения.

Если необходимой информации не отыщется в интернете, узнать необходимые данные можно у работников банка по телефону горячей линии. Когда оформление перевода производиться в отделении банка, сотрудники самостоятельно укажут необходимое значение в документе, а при необходимости распечатают необходимые данные. Цифры указывают и в договоре банковского обслуживания.

Надо отметить, что в практике международных переводов данный реквизит не используют. Он применим лишь при осуществлении расчётов между российскими банками.

Открытие счёта в Центробанке РФ

Открытие корсчёта – первый шаг в создании нового банка. После прохождения данного этапа кредитно-финансовое учреждение вносится в госреестр ЦБ. На основании этого организации выдается лицензия, и новый банк приступает к ведению деятельности на законных основаниях. Используя корсчёт, организация ведёт учёт доходов и расходов, а также осуществляет формирование резервного фонда.

Для использования единой расчётной системы финансовому учреждению необходимо подписать корреспондентский договор с ЦБ РФ. Для этого потребуется заявление, завизированное руководителем и главбухом, с печатью организации. В стандартный пакет бумаг входят копии лицензии и учредительных документов, свидетельства ОГРН, предварительно заверенные у нотариуса. Принадлежность сотрудников к должности руководителя и главбуха финансовой организации подтверждается письмом ЦБ РФ.

Образцы подписей лиц, уполномоченных производить операции с денежными средствами, предоставляются на карточке с печатью учреждения. К ним прилагают копии приказов о назначении на должности лиц, имеющих право визировать платежные документы, копии их паспортов (заверенные нотариусом). Помимо этого необходимо предъявить письмо из регистрирующей организации (Росреестра) с кодами статистики и выписку с временного накопительного счёта, используемого для перевода средств.

Финансовая организация может открыть корреспондентский счёт не только в ЦБ, но и в любом коммерческом банке. Если счёт открывает ООО, требуется предоставить список фамилий учредителей. Если речь идет об открытых и закрытых АО, требуется список акционеров. В случаях, когда корреспондентский договор составляется для филиала организации, потребуется предъявить нотариальные копии учредительного положения и информационное письмо ЦБ, с указанием присвоенного порядкового номера. При открытии счёта руководство филиала действует на основании доверенности, выданной основной организацией.

Какие операции осуществляются через корреспондентские счета

Корреспондентский счёт отображает следующие операции:

- расчётно-кассовые;

- по покупке и продаже ценных бумаг;

- с межбанковскими кредитами или депозитами.

Еще фиксируются бюджетные платежи и все виды расчётов с внебюджетными фондами, а также движение средств в рамках взаимодействия с ЦБ РФ.

Транзакции, осуществляемые посредством корсчетов, связаны с количеством денежных средств размещенных на них. Если кредитное учреждение не испытывает финансовых трудностей, на его счету размещена определенная сумма и кредитовое сальдо. Говоря более понятным языком, денег на корсчёт поступает больше, чем списывается с него. Если сумма расходных операций превышает объем имеющихся средств, компенсировать разницу позволяет межбанковский заём.

Списание средств с корсчёта банка производится только с согласия организации за исключением ситуаций, предусмотренных законами РФ. Закрытие производится по инициативе кредитного учреждения, если организация подлежит ликвидации, либо по заявлению комиссии, если прекращение работы связано с нарушением действующих норм закона.

Корреспондентский счет - это счет одного банка, открытый в другом банке, на котором отражаются платежи, проведенные последним по поручению, и за счет первого банка на основе заключенного между ними корреспондентского договора.

Открываемые после заключения договоров корреспондентские счета подразделяются на несколько видов:

Счета «НОСТРО» - текущие счета на имя коммерческого банка у банка-корреспондента, отражаемые в активе баланса первого;

Счета «ЛОРО» - текущие счета на имя банка-корреспондента у коммерческого банка, отражаемые у него в пассиве баланса;

Счета «ВОСТРО» - счета иностранных банков в банке-резиденте в местной валюте или в валюте третьей страны.

Счета «НОСТРО» в одном банке являются счетами «ЛОРО» у его банков-корреспондентов и наоборот. Счета «ВОСТРО» - те же счета «ЛОРО», относящиеся к иностранным банкам-корреспондентам.

Для понимания порядка межбанковских расчетов важно уяснить экономическое содержание корреспондентского счета банка.

Представляя собой, разновидность депозитного счета до востребования, он, по существу, выполняет те же функции, что и расчетный счет предприятия, но с учетом специфики деятельности банка. На счете, главным образом в РКЦ, хранятся временные свободные собственные и привлеченные среде ibo коммерческих банков и круг отражаемых здесь операций довольно широк.

Следует иметь в виду, что каждый банк имеет не один корсчет, а несколько. Отсюда изложенные виды операций распределяются между всеми счетами банка. Характер и число счетов зависят от того, в каких подсистемах межбанковских расчетов задействован коммерческий банк. Организация корреспондентских отношений в банках осуществляется соответствующими отделами, управлениями или секторами в составе операционно-расчетных центров. Необходимо подчеркнуть огромную значимость управления банком своими корсчетами, представляющими, по сути, основу его хозяйственной деятельности.

Банком России был издан Справочник РКЦ и обслуживаемых ими банков, который периодически корректировался. С IV квартала 1996 года стал действовать изданный ЦБ РФ Справочник банковских идентификационных кодов участников расчетов на территории Российской Федерации (Справочник БИК РФ).

После получения сообщения Банка России о присвоении порядкового номера кредитная организация имеет право открыть корреспондентский счет в подразделении расчетной сети Банка России по месту расположения кредитной организации.

При открытии корреспондентского счета заключается договор между подразделением расчетной сети Банка России и кредитной организацией.

В соответствии с Федеральным Законом «О Центральном Банке Российской Федерации (Банке России)» от 2 декабря 1990 года порядок открытия, ведения и закрытия счетов клиентов, устанавливает Банк России.

Для открытия счета кредитная организация предоставляет необходимые документы учреждениям Банка России, которая проверяет правильность оформления документов:

Заявление на открытие корреспондентского счета, подписанное лицом, подписавшим договор;

Нотариально заверенные копии учредительных документов кредитной организации;

Нотариально заверенную копию лицензии кредитной организации па осуществление банковских операций;

Нотариально заверенную копию устава кредитной организации;

Справку из налогового органа о постановке на учет кредитной организации;

Справку из пенсионного фонда Российской Федерации о постановке на учет кредитной организации;

Справку из фонда обязательного медицинского страхования о постановке на учет кредитной организации;

Нотариально заверенные карточки с образцами подписей уполномоченных

Должностных лиц кредитной организации и оттиском печати кредитной организации.

В целях создания равных условий развития расчетных систем Банка России и кредитных организаций, повышения качества расчетных услуг Банка России, 1 января 1998 года была введена плата за расчетное обслуживание расчетно-кассовыми центрами, в соответствии с приказом ЦБ РФ от 24 февраля 1997 года № 02-45 и письмом этого банка от 18 июня 1997 года № 57-97 «О взимании платы за услуги Банка России».

Расчетной услугой Банка России является услуга, по переводу денежных средств через расчетную сеть Банка России, включающая в себя полный цикл обработки платежа: прием и обработку расчетного документа, осуществление проводок по банковским счетам и выдачу выписок из лицевого счета.

Отношения по оплате расчетных услуг Банка России регулируются Типовым дополнительным соглашением к договору корреспондентского счета учитывающем платность расчетных услуг Банка России. Выше указанный договор, заключается расчетно-кассовыми центрами с кредитными организациями. За неисполнение коммерческим банком обязательств по оплате предоставленных Банком России услуг, с него взыскивается неустойка в размере ставки рефинансирования ЦБ РФ действующей на день исполнения обязательства, от суммы долга за каждый день просрочки до дня возврата всей суммы долга.

В случае неисполнения кредитной организацией обязательств по оплате предоставленных ему услуг, РКЦ в течение месяца может произвести списание всей суммы долга с корреспондентского счета (субсчета) кредитной организации без ее согласия, то есть инкассовым поручением, оплата которых производится в бесспорном порядке.

Списание средств с корсчетов открытых (счет «ЛОРО») производится только на основе распоряжений владельца счета (платежных поручений). Исключение составляют инкассовые поручения.

Главный принцип осуществления платежей по корреспондентским счетам коммерческих банков - это осуществление их строго в пределах остатка средств на этих счетах.

Размер остатка средств в банках - корреспондентах зависит от характера и объема услуг, которые он предоставляет. Кредитные ресурсы на корреспондентских счетах представляют собой депозиты до востребования. Поэтому остатки средств по указанным счетам обычно поддерживаются па минимальном уровне, который необходим для совершения расчетных операций.

Посредством этого реализуется основная идея внедрения расчетов - активизировать работу банков по привлечению депозитов, побудить их предоставлять кредиты заемщикам строго в пределах собственных и заемных средств. В свою очередь выполнение таких требований способствует повышению ответственности и заинтересованности каждого банка в прибыльности своей деятельности при условии обязательного соблюдения утвержденных ЦБ РФ параметров - нормативов обязательных резервов и ликвидности.

Соблюдение главного принципа межбанковских расчетов предполагает ответственность каждого коммерческого банка за поддержание средств на счете в размерах, обеспечивающих бесперебойность расчетов с другими банками. Не исключена ситуация, когда у банка будет недостаток средств, между тем как его клиент, осуществляющий платеж, располагает необходимыми ресурсами.

ЦБ РФ 6 марта 1998 года ввел в действие Положение № 19-П «О порядке предоставления ЦБ РФ кредитов банкам, обеспеченных залогом государственных ценных бумаг». При отсутствии или недостаточности средств на корреспондентском счете коммерческому банку для безотлагательных платежей, связанных с поддержанием жизнеобеспечения отраслей хозяйства, могут быть предоставлены следующие виды кредитов:

Внутридневные кредиты;

Однодневные расчетные кредиты (кредиты "овернайт");

Ломбардные кредиты.

Данные кредиты предоставляются при условии полного отсутствия кредитного риска, то есть обязательного возврата этого кредита и процентов по нему в установленный срок.

Также банки могут воспользоваться овердрафтом.

Овердрафт (от англ. overdraft - сверх плана) - это особая форма предоставления краткосрочного кредита банку-корреспонденту в случае, когда величина платежа превышает остаток на корреспондентском счете банка. В этом случае средства с корсчета банка-корреспондента списываются в полном объеме, то есть автоматически предоставляется кредит на сумму, превышающую остаток средств. В результате овердрафта образуется, говоря бухгалтерским языком, дебетовое сальдо. Овердрафт отличается от обычных ссуд тем, что в погашение задолжности направляются все суммы, поступающие на корреспондентский счет банка-корреспондента.

При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований все документы помещаются в картотеку к внебалансовому счету №90904 (9920) «неоплаченные в срок расчетные документы из-за отсутствия средств на корреспондентском счете кредитной организации», открываемому в РКЦ.

При оплате расчетных документов из картотеки к внебалансовому счету №90904 штрафы, пени учреждениями банка не начисляются за исключением случаев, предусмотренные законодательством, а также когда в соответствующем исполнительном документе суда, на основании которого осуществляется списание средств, предусмотрено начисление и взыскание процентов, штрафов, пени до момента фактического платежа.

Разногласия, возникающие по несвоевременной оплате расчетных документов, рассматриваются между получателем средств и плательщиком в соответствии с действующим законодательством.

При наличии у кредитной организации в течении 5 рабочих дней картотеки к внебалансовому счету №90904, учреждения банка России предъявляют требования к кредитной организации, связанные с пополнением остатка средств на корреспондентском счете в учреждении Банка России.

При невыполнении этих требований к кредитной организации могут применяться меры согласно ст. 75 Федерального Закона «О Центральном банке Российской Федерации (Банке России)» от 2 декабря 1990 г.

При отзыве у кредитной организации лицензии на осуществление банковских операций и создании ликвидационной комиссии неисполненные расчетные документы из картотеки к внебалансовому счету №90904 кредитной организации передаются учреждениями банка ликвидационной комиссии (по описи). До создания ликвидационной комиссии документы хранятся в учреждениях банка сроком до трех лет.

С целью выявления полноты и своевременности совершения операций по корреспондентским счетам проводится выверка расчетов между РКЦ и обслуживаемым им коммерческим банками.

Выверка корреспондентских счетов производится учреждениями банков ежемесячно на основании ведомостей проверки состояния расчетов по корреспондентскому счету в РКЦ. Ведомости составляются и направляются в РКЦ до 5 числа за предыдущий месяц.

По всем неправильно проведенным РКЦ суммам учреждения банков предъявляют требования о восстановлении или списании этих сумм в письменной форме.

2. Коммерческий банк-плательщик, обработав расчетно-денежный документ, формирует сводное платежное поручение и направляет его в РКЦ.

3. РКЦ на основании сводного платежного поручения списывает деньги с корреспондирующего счета коммерческого банка-плательщика и зачисляет их на корреспондирующий счет коммерческого банка-получателя.

4. Коммерческий банк-получатель, на основании полученных от РКЦ расчетно-денежных документов, зачисляет их на расчетные счета получателей средств.

При иногородних расчетах, расчеты между РКЦ по операциям коммерческих банков, а также по собственным операциям РКЦ осуществляются через систему межфилиальных оборотов.

Операции при иногородних расчетах осуществляются на основании специальных документов - авизо, представляющих собой официальное извещение о выполнении расчетной операции.

Авизо подразделяются в зависимости от содержания операции:

Почтовые кредитовые и дебетовые;

Телеграфные кредитовые и дебетовые.

Контроль за совершением ответных операций в РКЦ филиала «Б» осуществляется путем квитовки сумм авизо, направленных РКЦ филиала «А» в РКЦ филиала «Б».

Система квитовки авизо при расчетах между РКЦ с применением авизо предназначена для обеспечения полного и своевременного исполнения и отражения в учете ответных операций и их равенства с начальными операциями.

1. Клиент предоставляет в коммерческий банк-плательщика платежное поручение, которое списывается с его расчетного счета.

2. Коммерческий банк-плательщика, обработав расчетно-денежный документ, формирует сводное платежное поручение и направляет его в РКЦ филиала «А».

3. РКЦ филиала «А» на основании сводного платежного поручения списывает деньги с корреспондентского счета коммерческого банка-плательщика и оформляет в адрес РКЦ филиала «Б» кредитовые авизо.

4. РКЦ филиала «Б» после получения данного кредитового авизо отправляет в адрес РКЦ филиала «А» запрос на подтверждение кредитового авизо.

5. РКЦ филиала «А» при получении запроса на подтверждение авизо направляет в адрес РКЦ филиала «Б» подтверждение достоверности кредитового авизо.

6. РКЦ филиала «Б» на основании полученного кредитового авизо и приложенных к нему первичных расчетных документов зачисляет данные денежные средства на корреспондентский счет коммерческого банка.

7. Коммерческий банк получателя на основании полученных от РКЦ филиала расчетно-денежных документов, зачисляет их на расчетные счета получателя средств.

8. РКЦ филиала «А» в адрес ИВП или ГЦИ направляют отчетную ведомость с приложенными к ней третьими экземплярами авизо (отчетными карточками) и лентой подсчета.

9. ИВП или ГЦИ на основании полученной отчетности РКЦ филиала «А» направляет в адрес РКЦ филиала «Б» табуляграммы, с помощью которых РКЦ филиала «Б» производит квитовку поступивших авизо от РКЦ филиала «А».

В мировой практике формы международных и внутренних расчетов тесно взаимосвязаны, они базируются на единых принципах. Межгосударственные расчеты между банками России и банками других государств (бывших союзных республик) осуществляются главным образом через вновь открываемые друг у друга корреспондентские счета Центральных (Национальных) банков государств.

Ведением корреспондентских счетов Национальных банков-корреспондентов, проведение расчетов между государствами занимаются специальные отделы межгосударственных расчетов, наделенные правами филиалов Центральных банков, имеющие БИК.

При проведении межгосударственных расчетов, как при обычных расчетах по корсчетам, действует принцип совершения операций в пределах остатков средств на счетах. При отсутствии денег на корсчете банка-корреспондента страны - плательщика расчеты останавливаются до оформления межгосударственного кредита.

Срок указанного кредита определяется Соглашением. При наступлении срока погашения сумма выданного кредита взыскивается за счет остатка на корреспондентском счете.

1. Клиент предоставляет в коммерческий банк-плательщик платежное поручение, которое списывается с его расчетного счета.

2. Коммерческий банк-плательщик, обработав расчетно-денежный документ, формирует сводное платежное поручение и направляет его в РКЦ филиала "А".

3. РКЦ филиала "А" оформляет кредитовое авизо и направляет его в Центр межгосударственных расчетов Банка России.

4. Центр межгосударственных расчетов Банка России, после проверки авизо, направляет платеж в Центр межгосударственных расчетов республики.

5. Центр межгосударственных расчетов республики направляет поступившие денежные средства в РКЦ филиала "Б"" где открыт корреспондентский счет коммерческого банка получателя.

6. РКЦ филиала "Б" зачисляет данные средства на корр. счет коммерческого банка-получателя.

7. Коммерческий банк - получатель на основании полученных от РКЦ филиала "Б" расчетно-денежных документов, зачисляет их на расчетные счета получателей средств.

Платежи в адрес российских клиентов из стран-членов СНГ ведутся аналогичным образом (в обратном порядке).

Для совершения международных платежей ряд коммерческих банков прибегает к услугам международных автоматизированных систем, таких, например как СВИФТ. Данная система осуществляет связь, используя передовую технологию в области коммуникаций и банковского дела, в том числе устройств для шифрования информации, передачу сообщений и перевод платежей между несколькими тысячами банков в сотне стран мира. Система, приняв сообщение, контролирует правильность его составления и автоматически подтверждает прием сообщения банку-отправителю.

Через СВИФТ производятся переводы денежных средств, передается информация о состоянии счетов в банках, подтверждение сделок, осуществляются расчеты по инкассо, аккредитивам, торговле ценными бумагами.

С помощью создания автоматизированной системы денежных переводов и банковских расчетов увеличивается скорость передачи платежных документов, сокращается расчетный период, упрощается обработка корреспонденции, удешевляется ее стоимость. Электронные средства денежных переводов способствуют ускорению денежного оборота, появлению новых форм расчетов и банковских операций, улучшению надежности и качества контроля за соблюдением платежной дисциплины, повышению эффективности банковской работы. Поэтому предприятия, планирующие заниматься внешнеэкономической деятельностью, должны навести справки о применяющейся системе межгосударственных расчетов в выбранном ими банке.

Корреспондентские отношения между банками могут осуществляться напрямую. В настоящее время прямые межбанковские расчеты получили довольно широкое распространение. В целом, сроки платежей здесь минимальные, поскольку переводы осуществляются, как правило, электронным путем. Но имеет место также и замедление движения средств, когда эти расчеты являются многоступенчатыми (в одной операции могут участвовать 3-4 банка). Мелкие и средние коммерческие банки, вступая в прямые корреспондентские отношения с крупными банками, получают доступ к другим услугам этих банков. Имеется в виду проведение выгодных операций с государственными бумагами, возможность выхода на коммерческие связи с зарубежными банками.

Особенность этих межбанковских расчетов в том, что счет «ЛОРО» ведет не РКЦ, а другой коммерческий банк, в котором открыт данный счет.

Клиент банка – плательщика

1 Коммерческий банк – корреспондент счёт «ЛОРО»

2 Клиент банка - получателя

3 Коммерческий банк – респондент счёт «НОСТРО»

1.Клиент предоставляет в коммерческий банк-плательщика платежное поручение, которое списывается с его расчетного счета.

2. Коммерческий банк-корреспондент, обработав расчетно-денежный документ, формирует сводное платежное поручение и реестр предстоящих платежей, который составляется в виде описи расчетных документов к сводному платежному поручению и направляет его в коммерческий банк-респондент.

3. Коммерческий банк-респондент на основании сводного платежного поручения списывает деньги с корреспондирующего счета коммерческого банка-корреспондента и зачисляет их на расчетные счета получателей средств.

Порядок проведения операций по списанию корсчетов (субсчетов) коммерческих банков определен Письмом ЦБ РФ «Положение о порядке проведения операций по списанию средств с корреспондентских счетов (субсчетов) кредитных организаций» №244 от 01.03.96 года и Положением ЦБ РФ. «О проведении безналичных расчетов кредитными организациями в РФ» №5-П от 25.11.97 года.

Операции, проводимы, по корреспондентским счетам делятся на 2 вида:

Операции, основывающиеся на обслуживании клиентов, то есть операции по коммерческим сделкам клиентов: переводы на основе инкассо или аккредитива, платежи по чекам, предоставление гарантий;

Собственные межбанковские операции, то есть операции по покупке и продаже валют, по торговле ресурсами на денежном рынке и так далее.

Как правило, корреспондентские отношения должны быть выгодны обеим участвующим сторонам.

Выбор в пользу односторонних или взаимных корреспондентских отношений осуществляется с учетом различных факторов: взаимных потоков платежей, цены и спроса на рынке кредитных ресурсов, возможности участия в торгах на региональных валютных биржах, а также возможности оперативного отзыва находящихся на корсчетах средств.

Подводя итог, можно отметить, что коммерческие банки имеют достаточно широкий выбор возможностей, чтобы «проплатить» необходимые денежные переводы. В целом же система межбанковских расчетов отличается сложностью, трудоемкостью, недостаточной надежностью. Поэтому Центральный Банк Российской Федерации при государственной поддержке, привлекая средства коммерческих банков, должен создать высокоэффективную общегосударственную систему межбанковских расчетов, отвечающую мировым достижениям. Дело упирается в техническую оснащенность данной системы. На первое место выступает организация электронных платежей, освобождение банков от пересылки друг другу первичных документов.

Но, внедрение и отлаживание новых видов расчетов сопряжено с большими трудностями экономического, организационного и технического характера, поэтому организация межбанковских расчетов является одной из узловых проблем развития банковского дела.

14. Организация безналичных расчетов в РФ: сущность, принципы. Договор банковского счёта, виды банковских счетов.

Безналичные расчеты - это денежные расчеты, осуществляемые без использования наличных денег, путем записей по счетам в кредитных учреждениях, когда деньги списываются со счета плательщика и зачисляются на счет получателя..

Особенности безналичных расчетов проявляются в следующем:

· В расчетах наличными деньгами принимают участие плательщик и получатель, передающие наличные средства. В безналичных денежных расчетах участников трое: плательщик, получатель и банк, в котором осуществляются такие расчеты в форме записи по счетам плательщика и получателя;

· Участники безналичных денежных расчетов состоят в кредитных отношениях с банком. Эти отношения проявляются в суммах остатков на счетах участников таких расчетов. Подобные кредитные отношения в налично-денежном обороте отсутствуют;

· Перемещения денег, принадлежащих одному участнику расчетов, в пользу другого производятся путем записей по их счетам, в результате чего изменяются кредитные отношения банка с участниками таких операций.

Безналичный расчет организуется на основе определенных принципов. Соблюдение принципов в совокупности позволяет обеспечить соответствие расчетов предъявляемым требованиям: своевременности, надежности и эффективности.

Первый принцип - принцип правового режима осуществления расчетов и платежей. Он обусловлен ролью платежной системы как основного элемента любого современного общества. К главным законодательным источникам регулирования расчетов относятся: Гражданский кодекс РФ, ФЗ «О центральном Банке РФ», ФЗ «О банках и банковской деятельности» и др. Особо следует отметить роль ГК РФ, а именно части второй. В главах 45 и 46 этой части упорядочены многие вопросы организации безналичных расчетов применительно к рыночным условиям экономики: действие договора и тайна банковского счета, очередность списания денежных средств со счета, формы расчетов и способы платежей, ответственность участников расчетов. Главный регулирующий орган платежной системы ЦБ РФ. На Банк России возложены: установление правил, сроков и стандартов осуществления расчетов и применяемых при этом документов; координация, регулирование и лицензирование организации расчетных систем.

Второй принцип - осуществление расчетов преимущественно по банковским счетам. Наличие последних как у получателя, так и плательщика - необходимая предпосылка расчетов. Безналичные расчеты ведутся юридическими лицами и гражданами через банк, в котором им открыт соответствующий счет. Для расчетного обслуживания между банком и клиентом заключается договор банковского счета - самостоятельный двусторонний (участники имеют как права, так и обязанности) гражданско-правовой договор.

Согласно ФЗ «О банках и банковской деятельности» (ст. 30) в договоре должны быть указаны процентные ставки по кредитам и вкладам (депозитам), стоимость банковских услуг и сроки их выполнения, в том числе сроки обработки платежных документов, имущественная ответственность сторон за нарушение договора, включая ответственность за нарушение обязательств по срокам осуществления платежей, а также порядок его расторжения и другие существенные условия договора. Клиенты вправе открывать необходимое им количество расчетных, депозитных и иных счетов в любой валюте в банках с их согласия, если иное не установлено федеральным законом.

Банки и другие кредитные учреждения для проведения расчетов между собой открывают корреспондентские счета - друг у друга (заключается договор корреспондентского счета) и в обязательном порядке - в учреждениях Банка России (договор на расчетное обслуживание банка).

Третий принцип - поддержание ликвидности на уровне, обеспечивающем бесперебойное осуществление платежей. Соблюдение этого принципа - залог четкого безусловного выполнения обязательств. Все плательщики (предприятия, банки и т.п.) должны планировать поступления, списания средств со счетов, предусмотрительно изыскивать недостающие ресурсы (путем получения кредита или продажи активов) с целью своевременного выполнения долговых обязательств.

Четвертый принцип - наличие акцепта (согласия) плательщика на платеж. Данный принцип реализуется путем применения:

· либо соответствующего платежного инструмента (чека, простого векселя, платежного поручения), свидетельствующего о распоряжении владельца на списание средств;

· либо специального акцепта документов, выписанных получателями средств (платежных требований-поручений, платежных требований, переводных векселей).

Пятый принцип - срочность платежа - вытекает из самой сути рыночной экономики, неотъемлемым условием которой является своевременное и полное выполнение платежных обязательств. Подробное толкование срока, его начала и окончания, определенного периодом времени, порядок совершения действий в последний день срока даны в первой части Гражданского кодекса РФ в ст. 190-195.

Значение этого принципа заключается в том, что непрерывно расходуемые средства на производство товаров, оказание услуг должны возмещаться за счет платежей покупателей в сроки, предусмотренные заключенными договорами. Сбои в соблюдении сроков платежей ведут к нарушению кругооборота средств и в конечном счете к платежному кризису.

Шестой принцип - контроль всех участников за правильностью совершения расчетов, соблюдением установленных положений о порядке их проведения - подразделяется на предварительный, текущий, последующий, внутренний и внешний контроль. Большую роль в соблюдении данного принципа играет установление согласно ст. 16 Федерального закона РФ от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» публичности бухгалтерской отчетности. Так, открытые акционерные общества, банки и другие кредитные организации, страховые организации, биржи, инвестиционные и иные фонды, создающиеся за счет частных, общественных и государственных средств (взносов), обязаны публиковать годовую бухгалтерскую отчетность не позднее 1 июня года, следующего за отчетным.

По договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету.