Внешние (заемные) источники финансирования предприятия

В условиях рыночной экономики внешние источники финансовых ресурсов имеют огромное значение: предприятие на практике не может обойтись без привлечения заемных средств. Заемные средства в нормальных экономических условиях способствуют повышению эффективности производства, необходимы для осуществления расширенного производства. Многообразие каналов привлечение заемных ресурсов создаст возможность использовать их в различных ситуациях.

Источники заемных средств : (1) кредиты банков, (2) коммерческие кредиты, (3) факторинг, (4) лизинг, (5) кредиторы и пр.

Привлечение заемного капитала становится необходимым в случае покрытия потребности предприятия в основных и оборотных фондах. Такая потребность может возникнуть в ходе проведения реконструкции и технического перевооружения производства, из-за отсутствия достаточного стартового капитала, наличия сезонности в производстве, заготовках, переработке, снабжении и сбыте продукции, а также в результате отклонений в нормальном ходе кругооборота средств по независящим от предприятия причинам: необязательность партнеров, чрезвычайные обстоятельства и т.д.

Заемный капитал подразделяется на краткосрочный и долгосрочный. Как правило, заемный капитал сроком до одного года относится к краткосрочному капиталу, а больше года - к долгосрочному . Вопрос о том, как финансировать те или иные активы предприятия - за счет краткосрочного или долгосрочного (долгосрочного заемного и собственного) капитала, зависит от конкретного случая. Однако предприятие часто следует правилу, согласно которому элементы основного капитала, а также наиболее стабильная часть оборотного капитала (например, страховой запас, часть дебиторской задолженности) финансируются за счет долгосрочного капитала. Остальная часть оборотных активов, величина которых зависит от товарного потока, наоборот, финансируется за счет краткосрочного капитала.

Все внешние источники финансирования попадают в одну из двух категорий: финансирование путем получения кредитов и выпуска ценных бумаг (кроме акций). Далее более подробно остановимся на кредитной форме заемного капитала как более распространенной среди российских предприятий.

В мировой практике выделяют следующие виды кредитов: банковский, коммерческий, потребительский, государственный, международный и ростовщический. Для предприятий наиболее актуальными являются коммерческий и, конечно, банковский кредит.

Коммерческий кредит

Такого рода кредит предприятие может получить при закупке товаров или создании производственного запаса у поставщика. Для многих мелких предприятий это важнейший источник финансирования. Хотя упущенная выгода при использовании коммерческого кредита не отражается в учете, тем не менее она может представлять собой значительную величину, сели поставщик предоставляет покупателю скидки с цены при оплате сделки в более короткие сроки, чем определены в договоре. Например, при оплате в течение 10 дней при сроке платежа в 30 дней поставщик может предоставить скидку в 2% стоимости платежа.

Как и во всех других случаях привлечения капитала, предприятие, получающее коммерческий кредит, должно обратить внимание на проблему зависимости. Поставщик может навязать фирме невыгодные цены или товар более низкого качества, потребовать прекращения деловых контактов с конкурентами данного поставщика и другие условия.

Банковский кредит

Во всем мире коммерческие банки наиболее часто используются предприятиями в качестве источников краткосрочных и долгосрочных кредитных ресурсов. Банковское кредитование предприятий на производственные и социальные нужды осуществляется при строгом соблюдении определенных принципов, которые являются главным элементом системы кредитования, так как отражают сущность и содержание кредита. Эти принципы стихийно сложились на раннем этапе развития кредита, а затем нашли свое отражение в кредитном законодательстве. К принципам кредитования относятся: возвратность, платность и срочность (ФЗ "О банках и банковской деятельности в РСФСР", с. 1).

Возвратность кредита означает обязательность вы платы кредитору суммы основного долга на оговоренных условиях.

Срочность кредита означает, что возврат кредитору заемных средств должен осуществляться не в любое подходящее для заемщика время, а в заранее оговоренные сроки возврата кредита. Срок кредитования является предельным временем, в течение которого ссудные средства находятся в распоряжении заемщика. Нарушение этого принципа заемщиков влечет за собой применение определенных санкций в форме увеличения взимаемого процента, а затем - предъявления финансовых требований в судебном порядке.

Платность кредита - заемщик должен не только вернуть полученные от банка кредитные ресурсы, но и оплатить право на их использование, что связано с платностью услуг, оказываемых банками при кредитовании. За предоставление банковской ссуды, как правило, взимается плата в виде процентов. Размер процентной ставки устанавливается сторонами по кредитному договору.

Банковский кредит предоставляется специализированными кредитно-финансовыми организациями, имеющими лицензию на осуществление данных операций от Центрального банка. Заемщиками банковского кредита могут быть только юридические лица. Инструментом кредитных отношений является кредитный договор или кредитное соглашение.

1. Процесс кредитования

Кредитный процесс начинается со дня выдачи ссуды. Однако до этого момента и вслед за ним проводится активная работа между предприятием-заемщиком и банком-кредитором, включающая несколько этапов (рис. 24.3).

Рис. 24.3. Основные этапы кредитного процесса

- (1) Переговоры о кредите. Предложение о выдаче кредита может исходить как от клиента, так и от банка. Для западной практики типична ситуация, когда банк ищет клиента, предлагая ему кредиты на различных условиях.

- (2) Рассмотрение конкретного проекта. Банк проявляет особую тщательность и осторожность в оценке кредитоспособности клиента, объекта кредитования и надежности обеспечения, качества залога и гарантий.

- (3) Оформление кредитной документации. Работники банка оформляют кредитный договор, выписывают распоряжения по банку о выдаче кредита, заводят специальное досье на клиента-заемщика (кредитное дело).

- (4) Использование кредита и контроль над кредитными операциями: соблюдением лимита кредитования (кредитной линии), целевым использованием кредита, уплатой ссудного процента, полнотой и своевременностью возврата ссуд. На этом этапе банк не прекращает работу по оперативному и традиционному анализу кредитоспособности и финансовых результатов работы клиента (могут проводиться встречи, переговоры с клиентом, уточнятся условия и сроки кредитования).

- 2. Кредитная документация, предоставляемая банку

Кредитная сделка требует документального оформления. Устные переговоры, которые ведет предприятие с банком на предварительном этапе, заканчиваются представлением в кредитное учреждение письменного ходатайства - обоснования необходимости кредита на определенные цели. Ходатайство (его также называют технико-экономическим обоснованием ) содержит просьбу клиента о получении кредита с указанием цели, необходимого размера, процента, срока.

Ходатайство рассматривается банком в составе других сопроводительных документов, позволяющих банку определить финансовое положение клиента и его кредитоспособность. Среди этих документов - баланс на начало года (как правило, банки требуют баланс за последние два-три года, а при необходимости запрашивают баланс на ближайшую дату) и отчетность по прибылям и убыткам.

3. Заключение кредитного договора и выдача кредита

В соответствии с Законом РФ "О банках и банковской деятельности РФ" кредитные сделки банка с клиентами осуществляются на основе заключения между ними кредитных договоров.

Кредитный договор - это важнейший документ, определяющий права и обязанности участников кредитной сделки. Согласно действующему законодательству, кредитный договор должен быть заключен в письменной форме, в противном случае он будет признан недействительным (Гражданский кодекс РФ, ст. 820). Кредитный договор, заключенный между банком (кредитором) и заемщиком, определяет правовые и экономические условия кредитной сделки. Он является юридическим документом, все пункты которого обязательны для выполнения заключившими его сторонами. Правовой характер кредитного договора обусловлен соответствующими статьями ГК РФ (часть II).

Закон не регламентирует структуру кредитного договора, хотя на практике он имеет установившиеся разделы, которые фиксируют полное наименование участников, их юридические адреса, предмет договора, сумму, срок, порядок погашения, процентную ставку, размер комиссионных, обеспечение и гарантии. Особое значение придается позициям, дающим право банку в случае задержки платежа, несоблюдения договорных условий реализовать свое право на возвращение кредита и уплаты процента за счет ресурсов и имущества как самого клиента, так и его гарантов, специальные разделы посвящают обязанностям клиента и банка. Может также заключаться дополнительно договор о залоге, если залог присутствует в сделке. В процессе кредитования клиент может представлять в банк гарантии, поручительства третьих лиц.

Сущность правовых отношений, отраженных в кредитном договоре, ГК РФ определяет следующим образом.

По кредитному договору банк или иная КО (кредитор) обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную сумму и уплатить проценты на нес (Гражданский кодекс РФ, ч. 11, ст. 819).

- (1) Вводная часть

- (2) Общие положения

- (3) Предмет и сумма договора

- (4) Порядок выдачи и погашения кредита

- (5) Плата за кредит

- (6) Способы обеспечения возвратности кредита

- (7) Права и обязанности сторон

- (8) Ответственность сторон

- (9) Дополнительные условия договора

- (10) Разрешение споров

- (11) Срок действия договора

- (12) Юридические адреса, реквизиты и подписи сторон

Договор считается заключенным, кош" сторонами достигнуто согласие по всем его существенным условиям (ГК РФ, ст. 432, п.1). Первым среди существенных условий ГК РФ называет предмет договора . Именно в этом разделе фиксируется договоренность сторон о сумме кредита, которая определяется финансовыми потребностями и возможностями кредитора и заемщика и чаще всего носит индивидуальный характер. В кредитном договоре должны быть четко определены даты получения и возврата кредита, а также часто предусматривается целевое использование кредита, так как, выдавая кредит, банк оценивает риск своих вложений в зависимости от характера объекта кредитования.

Заключение кредитного договора даст основание для выдачи кредита, который выдастся с письменного распоряжения работника банка (президента, его заместителя, начальника кредитного управления и т.д.). Распоряжение о выдаче кредита поступает в отдел, который ведет расчетные и кредитные операции по счетам клиентов, в нем указываются фамилия, имя, отчество, сумма, счет по которому следует выдать кредит. Распоряжение устанавливает направление кредита. Возможны три случая:

- (1) ссуда зачисляется на расчетный счет предприятия;

- (2) ссуда, минуя расчетный счет, предоставляется на оплату различных платежных документов по товарным и нетоварным операциям;

- (3) ссуда поступает в погашение других, ранее выданных кредитов.

Во время действия кредитного договора банк может осуществлять контроль над кредитными операциями, включающий контроль соблюдения лимита кредитования (кредитной линии), целевого использования кредита, уплаты ссудного процента, полноты и своевременности возврата ссуд. Кроме того, не прекращается работа по оперативному и традиционному анализу кредитоспособности и финансовых результатов работы предприятия, при необходимости проводятся встречи и переговоры, уточняются условия и сроки кредитования.

4. Обеспечение возвратности кредита

Это виды и формы гарантированных обязательств заемщика перед кредитором (банком) по возвращению кредита в случае его возможного невозврата заемщиком.

Различные аспекты обеспечения возвратности кредита рассматриваются в Гражданском кодексе РФ, Федеральном законе "О Центральном банке (Банке России)", Федеральном законе "О банках и банковской деятельности". Арбитражно-процессуальном кодексе и др.

На практике источники погашения ссуды подразделяются на первичные и вторичные. Первичным источником является выручка от реализации продукции или услуг, производимых предприятием. Однако реальная гарантия возврата кредита - выручка (доход) лишь финансово-устойчивых предприятий, к которым относятся предприятия, имеющие высокий уровень рентабельности и высокую обеспеченность собственным капиталом. Для таких предприятий - первоклассных клиентов банка юридическое закрепление в кредитном договоре погашения ссуд за счет поступающей выручки представляется вполне достаточным.

На практике чаще встречается ситуация, когда возникает определенный риск своевременного поступления выручки. В этих случаях появляется необходимость в дополнительных гарантиях возврата кредитов, что требует вторичных источников. К их числу относятся: неустойка, залог, удержание имущества должника, поручительство, банковская гарантия, задаток и другими способы, предусмотренные законом или договором (ГК РФ, ст. 329, п. 1).

Федеральное Агентство по Образованию РФ

Новосибирский Государственный Университет

Экономики и Управления

Кафедра управления

Курсовая работа

по дисциплине: Корпоративная финансовая политика

на тему: Банковский кредит как источник финансирования деятельности предприятия: проблемы и перспективы

Новосибирск

2010

банковский кредит расход финансирование

Введение

Теоретическая часть

Практическая часть

Заключение

Список используемой литературы

Введение

Данная курсовая работа состоит из двух частей. В первой, теоретической, был рассмотрен банковский кредит как источник финансирования деятельности предприятия. Были рассмотрены виды банковского кредита, сроки возврата, принципы, условия кредитования.

В практической части последовательно выполнены 4 этапа финансового анализа: анализ внутренней среды компании; определение стратегической финансовой позиции компании, выбор финансовой стратегии и политики; определение оптимальной структуры и цены капитала; управление инвестиционной деятельностью. После проведения этих анализов получены результаты, с помощью которых можно судить о текущем финансовом положении на предприятии.

Теоретическая часть

Сущность банковского кредита как финансового инструмента в деятельности предприятия

Банковский кредит - одна из наиболее распространенных форм кредитных отношений в экономике, объектом которых выступает процесс передачи в ссуду денежных средств на условиях срочности, возвратности, платности.

Банковский кредит выражает экономические отношения между кредиторами (банками) и субъектами кредитования (кредитополучателями), в качестве которых могут быть как юридические и физические лица. Юридические лица других государств - нерезиденты РК пользуются в отношении кредита теми правилами и несут те же обязанности и ответственность, что и юридические лица Республики Казахстан, если иное не предусмотрено законодательством.

Банковская форма кредита - наиболее распространенная форма, поскольку именно банки чаще всего предоставляют ссуды субъектам, нуждающимся во временной финансовой помощи.

Предоставляется банковский кредит исключительно кредитно-финансовыми организациями, имеющими лицензию на осуществление подобных операций.

Основными принципами кредитования, в том числе и банковского, которые должны соблюдаться в процессе выдачи и погашения кредитов, являются:

) срочность возврата;

) обеспеченность;

) целевой характер;

) платность.

Срочность возврата предполагает возврат выданного кредита в установленных объемах и срок.

Обеспеченность кредита увязывает его выдачу и погашение с материальными процессами, гарантирующими возврат предоставленных денежных средств. Обеспечение должно быть ликвидным и полным. Даже когда банк предоставляет кредит на доверии (бланковый кредит), у него должна быть безусловная уверенность в том, что кредит будет своевременно возвращен. Необеспеченные кредиты могут предоставляться в крупных суммах только крупным предприятиям, т.е. первоклассным заемщикам, имеющим квалифицированное руководство и прекрасную историю развития.

Целевой характер кредита предусматривает выдачу и погашение кредита в соответствии с целями, заявленными при заключении кредитной сделки, например, кредит на пополнение основного капитала.

Платность кредита обуславливает плату за его использование, в частности в форме ссудного процента.

Под условиями кредитования понимаются требования, которые предъявляются к определенным (базовым) элементам кредитования: субъектам, объектам и обеспечению кредита. Иными словами банк не может кредитовать любого клиента и что объектом кредитования может быть только та потребность заемщика, которая связана с его временными платежными затруднениями, с необходимостью развития производства и обращения продукта.

Условия кредитования состоят в следующем:

) совпадение интересов обеих сторон кредитной сделки;

) наличие, как у банка-кредитора, так и у заемщика возможностей выполнять свои обязательства;

) возможность реализации залога и наличие гарантий;

) обеспечение коммерческих интересов банка;

) заключение кредитного соглашения.

Банковский кредит классифицируется по ряду признаков:

)По срокам погашения:

Краткосрочные ссуды предоставляются на восполнение временного недостатка собственных оборотных средств заемщика. Срок до года. Ставка процента по этим ссудам обратно пропорциональна сроку возврата кредита. Краткосрочный кредит обслуживает сферу обращения. Наиболее активно применяются краткосрочные ссуды на фондовом рынке, в торговле и сфере услуг, в режиме межбанковского кредитования.

Среднесрочные ссуды предоставляются на срок от одного года до трех лет на цели производства и коммерческого характера. Наибольшее распространение получили в аграрном секторе, а также при кредитовании инновационных процессов со средними объемами требуемых инвестиций.

Долгосрочные ссуды используются в инвестиционных целях. Они обслуживают движение основных средств, отличаясь большими объемами передаваемых кредитных ресурсов. Применяются при кредитовании реконструкции, технического перевооружения, новом строительстве на предприятиях всех сфер деятельности. Особое развитие долгосрочные ссуды получили в капитальном строительстве, топливно-энергетическом комплексе. Средний срок погашения от 3 до 5 лет.

Онкольные ссуды, подлежащие возврату в фиксированный срок после получения официального уведомления от кредитора (срок погашения изначально не указан). В настоящее время они практически не используются не только в Казахстане, но и в большинстве других стран, так как требуют относительно стабильных условий на рынке ссудных капиталов и в экономике в целом.

)По способам погашения:

Ссуды, погашаемые единовременным взносом со стороны заемщика. Это традиционная форма возврата краткосрочных ссуд является оптимальной, т.к. не требует использования механизма дифференцированного процента.

Ссуды, погашаемые в рассрочку в течение всего срока действия кредитного договора. Конкретные условия возврата определяются договором. Всегда используются при долгосрочных ссудах.

) По способам взимания ссудного процента:

Ссуды, процент по которым выплачивается в момент ее общего погашения. Традиционная для рыночной экономики форма оплаты краткосрочных ссуд, имеющая наиболее функциональный с позиции простоты расчета характер.

Ссуды, процент по которым выплачивается равномерными взносами заемщика в течение всего срока действия кредитного договора. Традиционная форма оплаты средне- и долгосрочных ссуд, имеющая достаточно дифференцированный характер в зависимости от договоренности сторон (например, по долгосрочным ссудам выплата процента может начинаться как по завершении первого года пользования кредитом, так и спустя более продолжительный срок).

Ссуды, процент по которым удерживается банком в момент непосредственной выдачи заемщику ссуды. Для развитой рыночной экономики эта форма абсолютно нехарактерна и используется лишь ростовщическим капиталом.

) По способам предоставления кредита:

Компенсационные кредиты, направляемые на расчетный счет заемщика для компенсации последнему его собственных затрат, в т. ч. авансового характера.

Платные кредиты. В этом случае кредиты поступают непосредственно на оплату расчетно-денежных документов, предъявленных заемщику для погашения.

) По методам кредитования:

Разовые кредиты, предоставляемые в срок и на сумму, предусмотренные в договоре, заключенном сторонами.

Кредитная линия - это юридически оформленное обязательство банка перед заемщиком предоставить ему в течение определенного периода времени кредиты в пределах согласованного лимита.

Кредитные линии бывают:

Возобновляемые - это твердое обязательство банка выдать ссуду клиенту, который испытывает временную нехватку оборотных средств. Заемщик, погасив часть кредита, может рассчитывать на получение новой ссуды в пределах установленного лимита и срока действия договора.

Сезонная кредитная линия предоставляется банком, если у фирмы периодически возникают потребности в оборотных средствах, связанных с сезонной цикличностью или необходимостью образования запасов на складе.

Овердрафт - это краткосрочный кредит, который предоставляется путем списания средств по счету клиента сверх остатка средств на счете. В результате этого на счете клиента образуется дебетовое сальдо. Овердрафт - это отрицательный баланс на текущем счете клиента. Овердрафт может быть разрешенным, т.е. предварительно согласованным с банком и неразрешенным, когда клиент выписывает чек или платежный документ, не имея на это разрешение банка. Процент по овердрафту начисляется ежедневно на непогашенный остаток, и клиент платит только за фактически использованные им суммы.

) По видам процентных ставок:

Кредиты с фиксированной процентной ставкой, которая устанавливается на весь период кредитования и не подлежит пересмотру. В этом случае заемщик принимает на себя обязательство оплатить проценты по неизменной согласованной ставке за пользование кредитом вне зависимости от изменения коньюктуры на рынке процентных ставок. Фиксированные процентные ставки применяются при краткосрочном кредитовании.

Кредиты с плавающей процентной ставкой. Плавающими называют такие ставки, которые постоянно изменяются в зависимости от ситуации, складывающейся на кредитном и финансовом рынке.

Кредиты со ступенчатой процентной ставкой. Эти процентные ставки периодически пересматриваются. Используются в период сильной инфляции.

) По числу кредитов:

Кредиты, предоставленные одним банком

Синдицированные кредиты, предоставленные двумя или более кредиторами, объединившимися в синдикат, одному заемщику.

Параллельные кредиты, в этом случае каждый банк проводит переговоры с клиентом отдельно, а затем, после согласования с заемщиком условий сделки, заключается общий договор.

) По наличию обеспечения:

Контокоррентный кредит. Контокоррентный кредит выдается при использовании контокоррентного счета, который открывается клиентам, с которыми банк имеет длительные доверительные отношения, предприятиям с исключительно высокой кредитной репутацией.

Договор залога. Залог имущества (движимого и недвижимого) означает, что кредитор залогодержатель вправе реализовать это имущество, если обеспеченное залогом обязательство не будет выполнено. Залог должен обеспечить не только возврат ссуды, но и уплату соответствующих процентов и неустоек по договору, предусмотренных в случае его невыполнения.

Договор поручительства. По этому договору поручитель обязывается перед кредитором другого лица (заемщика, должника) отвечать за исполнение последним своего обязательства. Заемщик и поручитель отвечают перед кредитором как солидарные должники.

Гарантия. Это особый вид договора поручительства для обеспечения обязательства между юридическими лицами. Гарантом может быть любое юридическое лицо, устойчивое в финансовом плане.

Страхование кредитных рисков. Предприятие-заемщик заключает со страховой компанией договор страхования, в котором предусматривается, что в случае непогашения кредита в установленный срок страховщик выплачивает банку, выдавшему кредит, возмещение в размере от 50 до 90% не погашенной заемщиком суммы кредита, включая проценты за пользование кредитом.

) По целевому назначению кредита:

Ссуды общего характера, используемые заемщиком по своему усмотрению для удовлетворения любых потребностей в финансовых ресурсах. В современных условиях имеют ограниченное применение в сфере краткосрочного кредитования, при средне- и долгосрочном кредитовании практически не используется.

Целевые ссуды, предполагающие необходимость для заемщика использовать выделенные банком ресурсы исключительно для решения задач, определенных условиями кредитного договора (например, расчета за приобретаемые товары, выплаты заработной платы персоналу, капитального развития и т. п.). Нарушение указанных обязательств влечет за собою применение к заемщику установленных договором санкций в форме досрочного отзыва кредита или увеличения процентной ставки.

Выше обозначенную классификацию принято считать традиционной. В Республике Казахстан имеет место несколько иная, более сжатая классификация:

) по срокам предоставления:

краткосрочные (до 1 года);

среднесрочные (от 1 до 3 лет);

долгосрочные (свыше 3-х лет);

) по объектам кредитования:

кредитование на пополнение оборотного капитала;

кредитование на обновление и приобретение основного капитала;

) по методам кредитования:

кредитование по остатку;

кредитование по обороту.

Необходимость и возможность привлечения банковского кредита обусловлена закономерностями кругооборота и оборота капитала в процессе воспроизводства: на одних местах высвобождаются временно свободные средства, выступающие источником кредита, на других возникает потребность в кредите, например, для расширения производства. Таким образом, кредит способствует экономическому росту: кредитор получает плату за кредит, а заёмщик увеличивает свои производственные фонды и обновляет их.

Необходимость роста конкурентоспособности повышает требования к качеству менеджмента предприятий. Рост уровня управления немыслим без применения формализованного, научно обоснованного подхода к принятию управленческих решений. Рассмотрим пример научного подхода к принятию решения о привлечении банковского кредита для финансирования текущих расходов предприятия.

Методика расчета необходимости привлечения банковского кредита для финансирования текущих расходов предприятия представляет собой логическую процедуру оценки целесообразности использования банковского кредита как инструмента внешнего финансирования.

Расчет потребности в банковском кредите основывается на следующих основных условиях. Во-первых, возможность привлечения кредитных ресурсов рассматривается как одна из альтернатив устранения временного разрыва между притоком и оттоком денежных средств. Решение о привлечении кредита принимается при условии большей экономической целесообразности данного способа внешнего финансирования, по сравнению с прочими имеющимися в наличии способами покрытия кассового разрыва. Во-вторых, система планирования на предприятии должна поддерживать функцию имитационного моделирования. Для выбора оптимального источника финансирования важно иметь возможность осуществления предварительной оценки последствий принятия различных решений - в данном случае при использовании тех или иных способов покрытия кассового разрыва.

Процесс расчета необходимости привлечения банковского кредита для целей покрытия временного разрыва между поступлением и выбытием денежных средств включает два этапа: идентификация потребности в денежных средствах и анализ использования различных альтернатив покрытия выявленного дефицита. Каждый этап характеризуется поставленной перед ним задачей и содержанием. Задачей первого этапа является заблаговременное выявление размера дефицита денежных средств, даты его возникновения, а также периода его сохранения. Задачей второго этапа является определение наиболее эффективного способа покрытия дефицита денежных средств. Рассмотрим содержание каждого этапа.

Задача первого этапа реализуется в рамках оперативного управления предприятием на основе системы бюджетирования - технологии планирования, учета и контроля денежных средств и финансовых результатов. Система бюджетирования включает в себя иерархию финансовых планов, объединяющую основные бюджеты (бюджет движения денежных средств, бюджет доходов и расходов, бюджет по балансу) и операционные бюджеты, бюджеты деятельности, не связанные с основной деятельностью.

Иерархия бюджетов определяет направленность информационных потоков: основные бюджеты формируются за счет данных, предоставляемых бюджетами более низкого уровня: операционными, а также бюджетами инвестиционной и финансовой деятельности. В свою очередь, данные необходимые для формирования операционных бюджетов, формируются на основе данных регистров внутреннего управленческого учета, фиксирующего параметры хозяйственных операций на предприятии. Указанные регистры внутреннего управленческого учета индивидуальны для каждого предприятия, общим для них является отражение изменения параметров состояния предприятия под влиянием осуществляемых операций. К регистрам внутреннего учета, как правило, относят базы данных, фиксирующие состояние ресурсов предприятия, заказов принятых к исполнению, спецификации на различные виды продукции, производимые предприятием, производственной программы и т.п.

Информация, необходимая для решения задачи выявления факта дефицита денежных средств, его величины, продолжительности находит непосредственное отражение в отчете движения денежных средств. Отчет о движении денежных средств - финансовый документ, представляющий в систематизированной форме на заданном интервале времени ожидаемые и фактические значения поступлений и выбытий денежных средств предприятия. Отчет о движении денежных средств показывает прогнозные значения остатка денежных средств на конкретную дату и сигнализирует о плановой потребности в дополнительных ресурсах. Данные, используемые в качестве исходной информации в отчете о движении денежных средств, сформированы выходными данными операционных бюджетов. Операционные бюджеты представляют собой сметы плановых и фактических значений поступлений и выбытий денежных средств, сгруппированные по признаку совершения предприятием операций одного типа. Конкретная разбивка зависит от специфики предприятия, в качестве примера можно предложить следующую типологию: бюджет поступлений и отчислений (поступления от реализации в разрезе видов продукции, отчисления в виде прямых затрат на те или иные виды сырья), бюджет выплат заработной платы, бюджет выплат налоговых отчислений, бюджет обеспечивающих расходов (отчисления на постоянные затраты), бюджет финансовой деятельности, бюджет инвестиционной деятельности. Часть информации, представленной в операционных бюджетах, носит постоянный характер, т.е. не зависит от деловой активности предприятия (постоянные затраты, часть заработной платы, части налоговых платежей). Значения прочих статей напрямую зависят от совершаемых предприятием операций. Ограничение рассмотрения финансовой модели предприятия на уровне бюджетов является нецелесообразным, так как для решения задач «рассмотреть варианты мобилизации денежных средств» и «оценить эффективность выполнения операции» необходимо иметь возможность осуществления имитационного моделирования, позволяющей проигрывать различные варианты принятия управленческих решений на предмет выбора варианта, последствия выбора которого будут оптимальными. Методика расчета потребности предприятия в банковском кредите, построенная по принципу возможности поддержания диалога «что будет, если?» должна учитывать особенности формирования операционных бюджетов, содержание которых зависит от параметров функционирования предприятия, зафиксированных в системе регистров внутреннего управленческого учета.

После выявления размера дефицита денежных средств, даты его образования и периода функционирования необходимо принять меры к его ликвидации. Прежде всего, выясняется причина дефицита, первым вариантом покрытия дефицита может стать ликвидация его причины. Все имеющиеся альтернативы можно условно разделить на три группы. В первую группу входят различные варианты модификации структуры движения денежных средств, связанные с изменением графиков запланированных платежей (рассмотрение вариантов задержки платежей, возможностей сокращения срока запланированных поступлений денежных средств). Во вторую группу входят варианты внесения изменений в производственную программу предприятия с целью перенесения во времени выполнения графика производства, требующего оттока денежных средств (приобретение сырья, комплектующих). В третью группу способов покрытия дефицита денежных средств, входят инструменты привлечения внешнего финансирования, в частности банковский кредит. Каждый вариант покрытия дефицита денежных средств обладает индивидуальными особенностями, связанными с характером последствий, обусловленных использованием данного варианта. Например, использование банковского кредита характеризуется необходимостью выплаты к определенной дате суммы кредита и процентов по нему, поступление денежных средств ожидается не ранее определенной даты.

Выбор конкретного способа покрытия дефицита денежных средств

осуществляется в два этапа. На первом этапе из имеющихся в распоряжении

альтернатив выбирают способы, целесообразность которых подтверждаются расчеты

стратегического характера. Например, просьба к контрагентам об ускорении

расчетов может снизить уровень доверия к предприятию, поэтому использовать их

нецелесообразно. На втором этапе анализируются последствия использования

каждого из вариантов. Критерием выбора является финансовое состояние

предприятия, вызванное использованием конкретного способа покрытия дефицита.

Последствия любой хозяйственной операции, совершаемой предприятием, отражаются

на его финансовом состоянии, что может быть предварительно оценено с помощью

системы имитационного моделирования. Используя связь «регистры внутреннего

учета операционные бюджеты основные бюджеты: бюджет движения денежных средств и

бюджет расходов и доходов», мы можем проанализировать последствия выбора

каждого варианта покрытия дефицита денежных средств, отражающихся на структуре

отчета о движении денежных средств и структуре доходов и расходов. Учет

последствий использования каждой из имеющихся в наличии альтернатив позволит

осуществить оптимальный выбор.

Практическая часть

Анализ внутренней среды компании

Таблица. Горизонтальный и вертикальный анализы бухгалтерского баланса

Статьи баланса На начало года На конец года Изменение Абсол. значение Относ.значение Абсол. значение Относ.значение На конец года На начало года 1. Нематер. активы 2. Осн. сред. 3. Незав. стр-во 4.

Доход.влож. в немат. цен-ти 5. Долговр. фин. влож. 6. Отлож. налог.активы

ИТОГО ПО РАЗДЕЛУ I 43 65371 17062 4468 41 427 87412 100% 100% 100% 100% 100% 100% 100% 39 67352 55012 2307 1997 1018 127723 90,69% 103,03% 322,42% 51,63% 4870,7% 238,4% 146,11% 0,000165 0,25 0,065 0,017 0,000157 0,001638 0,33 0,000139 0,23 0,195 0,008 0,007 0,003 0,45 1. Запасы: в том числе: 1.1. Сырьё, материалы и др.

аналог.ценности 1.2. гот. продукция 1.3. товары отгруженные 1.4. расходы буд.

периодов 1.5. прочие запасы 2. Налог на доб. стоимость по приобрет. ценностям

3. Деб. зад-ть более 12 мес. в том числе: 3.1. Пок-ли и заказчики 4. Деб.

зад-ть менее 12 мес 4.1. Пок-ли и заказчики 5. Краткосроч. вложения 6. Ден.

сред-ва ИТОГО ПО РАЗДЕЛУ II БАЛАНС 87153 1617 77321 6489 1424 302 1125 - - 82653 60293

1920 370 173221 260633 100% 1,85% 88,71% 7,44% 1,63% 0,34% 100% - - 100% 72,9%

100% 100% 100% 100% 92271 3316 82021 4753 1320 861 403 3285 - 57147 48465 -

204 153310 281033 105,87% 205,07% 106,07% 73,24% 92,69% 285,09% 35,82

100% - 69,14% 80,38% - 55,1% 88,5% 107,82% 0,33 0,006 0,29 0,02 0,005 0,0011 0,0043 - - 0,31 0,23

0,0073 0,0014 0,66 0,32 0,011 0,29 0,016 0,004 0,003 0,0014 0,011 - 0,2

0,17 - 0,0007 0,54 1. Уст.капитал 2. Доб. капитал 3. Резервн. капитал в том

числе: 3.1. резервы, образ.всоот-ии с законодатом 4. Нераспред. прибыль ИТОГО

ПО РАЗДЕЛУ III 5062 28222 759 759 38081 72124 100% 100% 100% 100% 100% 100% 5062 28222 759 759 50034 84077 100% 100% 100% 100% 131,38% 116,57% 0,019 0,1 0,002 0,002 0,146 0,27 0,018 0,1 0,002 0,002 0,178 0,19 1. Займы и ккредиты ИТОГО ПО РАЗДЕЛУ IV 1.Займы и кредиты 2. Кред. зад-ть в том числе: 2.1.

Поставщики и подрядчики 2.2. зад-ть перед персоналом 2.3. перед гос.

бюджет.фондом 2.4. по налогам и сборам 2.5. пр. кредиторы 3. Зад-ть перед участниками

по выплате доходов ИТОГО ПО РАЗДЕЛУ V БАЛАНС 100% 100% 73,9% 1,19% 0,45% 1,82% 22,5% 100% 100% 100% 124092 53622 33413 453 121 6882 12753 21 177735 281033 98,45% 124,05% 104,54% 87,79% 61,7% 874,46% 130,5% 100%

105% 107,82% 0,48 0,16 0,12 0,00198 0,000752 0,003 0,037 0,00081 0,64 0,44 0,19 0,118 0,0016 0,0004 0,024 0,045 0,000075 0,632 1) Коэффициенты ликвидности

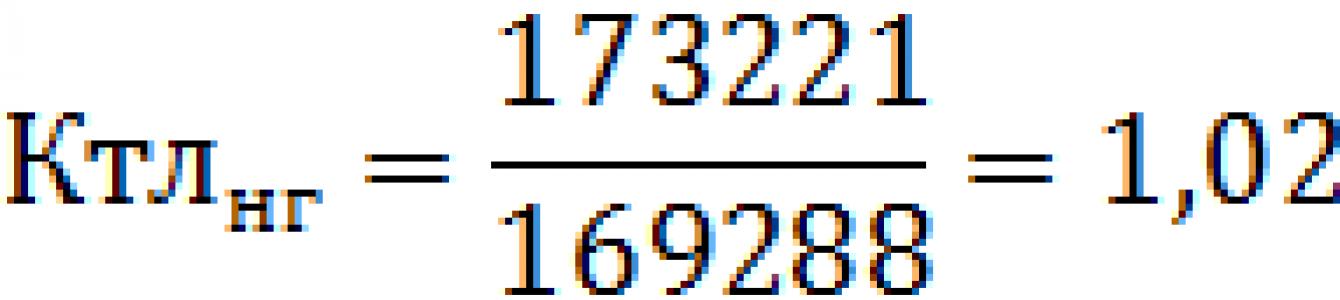

Коэффициент текущей ликвидности:

Вывод: Данный коэффициент ниже нормы, как за прошлый период, так и

настоящий. Коэффициент быстрой ликвидности:

Вывод: Коэффициент быстрой ликвидности ниже нормы. И с каждым временным

периодом он понижается, тем самым в ближайшее время предприятие не сможет

выполнить свои платежные обязательства, возникнут проблемы с

платёжеспособностью. 2) Коэффициенты управления активами

Коэффициент оборачиваемости оборотных средств и длительности

1 оборота оборотных средств:

![]()

![]()

![]()

![]()

Вывод: Основные средства оборачиваются за год 4,05 раза. Один оборот они делают в среднем за 89 дней.

Коэффициент оборачиваемости запасов:

Вывод: Запасы обращаются за год 6,4 раза, то есть быстрее, чем оборотные средства.

Оборачиваемость дебиторской задолженности (DSO

):

![]()

![]()

Вывод: Предприятие после поставки продукции ожидает момент оплаты 45 дней, на конец года 26 дней. Коэффициент фондоотдачи

![]()

![]()

![]()

Вывод: Один рубль, вложенный в основные средства, на начало года возвращается в виде выручки 10,1 руб., на конец года - 12,2 руб. Показатель средний.

Коэффициент ресурсоотдачи:

![]()

![]()

![]()

Вывод: Один рубль, вложенный в активы, возвращается в виде 2,5 руб. выручки, на конец года в виде 2,9 руб. Могут возникнуть убытки.

3) Коэффициенты управления источниками средств

![]()

![]()

![]()

Вывод: Заёмных средств в пассивах предприятия на начало года 72%, на конец - 70%. Заёмный капитал используется чересчур активно и большом размере.

4) Коэффициенты рентабельности

Коэффициент рентабельности продаж

![]()

![]()

Вывод: В обоих случаях 1 рубль выручки содержит 1 копейку чистой прибыли. Показатель очень низкий!!!

Коэффициент рентабельности активов:

![]()

![]()

Вывод: На начало и конец года приходится на рубль активов 5 копеек. Низкий показатель обусловлен тем, что предприятие использует большой процент заёмных средств и это влечёт за собой выплаты по ссудам и невысокую чистую прибыль.

Коэффициент рентабельности собственного капитала:

![]()

![]()

Вывод: На 1 рубль собственного капитала на начало года приходится 17 копеек, а на конец года - 16 копеек.

5) Коэффициенты прогнозирования банкротства:

К восстановления = (1,02+6/12(0,5-1,02))/2=0,38

Данный показатель характеризует - сможет ли предприятие восстановить свою

платёжеспособность в течение 6-ти месяцев, следующих за отчётным. Таким

образом, следуеть вывод, что предприятию это не удастся сделать.

К утраты = (1,02+3/12(0,5-1,02))/2=0,445

Данный коэффициент показывает - не утратит ли предприятие свою платёжеспособность

в течение 3-х месяцев после отчётной даты. При данном показателе предприятие

может утратить свою платёжеспособность, так как он ниже норматива почти в 2

раза.

Z Альтмана = 1,2К w +1,4К нерасп приб +3,3К рентабельности +0,6К покрытия +К отдачи

Вывод: 4,655, то есть возможность банкротства очень низкая.

Тип финансовой устойчивости:

∆ Собственных оборотных средств (СОС) = (Собственные средства - Внеоборотные активы) = 84077-67352-92271=-75546

∆ Собственных и долгосрочных источников формирования запасов = (Собственные оборотные средства + долгосрочные заемные средства) = -75546+19221=-56325

∆ Общая величина основных источников формирования запасов = (Собственные оборотные средства + долгосрочные и краткосрочные заемные средства) = -75546+196956=121410

Предкризисная финансовая устойчивость.

Анализ бухгалтерского баланса

Основные средства повысились на 1981 тыс. руб. Вероятнее всего были приобретены новые основные средства.

За прошедший год нематериальные активы снизились на 10%, что приводит к снижению уровня рентабельности производства.

Незавершённое производство выросло на 31%, что означает, что было начато новое строительство.

Предприятие имеет долгосрочные финансовые вложения. За последний год они увеличились на 1956 тыс. руб., возможно были произведены вложения свободных денежных средств предприятия в уставные капиталы других предприятий или направлены на приобретение ценных бумаг других предприятий.

Были увеличены запасы, закуплены сырье и материалы. Готовая продукция увеличилась на 4700 тыс. руб. Вероятнее всего были отгружены на склад товары для дальнейшей продажи.

Долгосрочная дебиторская задолженность появилась в течение года и составила 3285 тыс. руб. В свою очередь краткосрочная дебиторская задолженность сократилась на 25506 тыс. руб. либо перешла в долгосрочную.

Краткосрочные финансовые вложения сократились до нуля.

Валюта баланса растёт. Это видно из вертикального анализа бухгалтерского баланса, так как внеоборотные активы составляют 45,5% от валюты баланса. В прошлом периоде доля внеоборотных активов составляла всего 33,5% от валюты баланса.

Собственный капитал составляет 30% от валюты баланса. Таким образом, механизм заёмного капитала используется слабо.

Нераспределённая прибыль в сравнении с прошедшим годом возросла на 31%. То есть менеджеры компании могут направлять эти денежные средства на предоставление кредиторской задолженности другим предприятиям, так же могут быть направлены на финансовые, инвестиционные, текущие вложения.

Заёмный капитал составляет 70% в источниках финансирования и практически

на 90% из краткосрочного. Если сравнить кредиторскую и дебиторскую

задолженности, то кредиторская задолженность почти в 4 раза больше дебиторской.

В целом можно сказать, что баланс положительный. Все показатели достаточно

неплохие. Валюта баланса растёт, долгосрочные обязательства остаются на прежнем

уровне. Управленческие расходы сократились по сравнению с предшествующим

периодом, что означает, что менеджеры выплачивают собственникам почти всю

прибыль в виде дивидендов. Определение стратегической финансовой позиции компании,

выбор финансовой стратегии и политики

Таблица. SWOT-анализ

Сильная 1. Коэффициент Zальтмана находится на высоком уровне 2. Начато новое

строительство 3. рост фондоотдачи 4. В ближайшее время могут быть проблемы с

платёжеспособностью 5. Рост валюты баланса 6. Предкризисная финансовая

устойчивость 7. Увеличение ОС Нейтральная 1.Дебиторская задолженность в целом снизилась

2. Добавочный капитал остался прежним 3. Внеоборотные активы практически не

изменились Слабая 1. Увеличение валовой прибыли 2. Увеличение запасов

3. Уменьшение дебиторской задолженности 4. Погашение на 100% краткосрочных

финансовых вложений 5. Задолженность по налогам и сборам возросла 6. Большая

часть капитала - заемная, предприятие не рискует собственными средствами. Возможности 1. Привлечение заемного капитала 2.

Государственная поддержка 3. Расширение рынка сбыта 4. Возможность

эффективной инвестиционной деятельности 5. Использование запасов на вторичном

рынке 6. Изменение структуры дебиторов за счет расширения рынка сбыта Угрозы 1. Продолжение экономического кризиса 2. Увеличение

темпов роста инфляции 3. Появление новых конкурентов 4. Востребование

кредиторами наших обязательств 5. Угроза невыполнения дебиторами обязательств 6-1 6-2 4-1 2-3 5-5 Вывод: Следует применить агрессивную или умеренную стратегии в

зависимости от степени угроз - рекомендуемая финансовая стратегия. Корпоративная стратегия - ускоренный рост или ограниченный рост. Финансовая философия

Финансовую философию можно сформулировать следующим образом: Для успешного развития и роста предприятия необходима экономическая

стабильность. Что может быть достигнуто при эффективном финансовом

планировании, которое предполагает организацию оптимальной структуры активов и

пассивов и эффективное управление процессом формирования и использования

денежных фондов.Следует согласовывать цели различных уровней. Необходимо

повышать привлекательность для инвесторов и клиентов. Нужно повышать

рентабельность услуг и организовать более эффективную работу по формированию и

использованию денежных фондов. Главная финансовая цель компании - получение максимальной прибыли. Стратегические финансовые цели: выполнение краткосрочных обязательств в установленное время; освоение новых рынков сбыта продукции компании; эффективное регулирование дебиторской и кредиторской задолженностей; повышение ликвидности оборотных средств; максимизация рентабельности активов предприятия; обеспечение финансовой устойчивости компании; формирование оптимального инвестиционного портфеля и портфеля финансовых

активов. Контрольные нормативы финансовой деятельности: · повышение коэффициента текущей ликвидности предприятия до

значения 1,5, а быстрой ликвидности - до 0,8; · повышение рентабельности продаж до 15%; · повышение рентабельности активов до 18%; · получение долгосрочных кредитов в размере 60% от всех займов. Финансовая политика представляет собой направление деятельности

организации, ориентированное на достижение среднеотраслевых результатов при

среднем значении риска. Финансовая среда компании призвана обеспечить финансовую возможность

реализации корпоративной стратегии ее развития, а именно стратегию

ограниченного роста. Для этого компании необходимо достигать баланса между

ограниченным ростом производственной деятельности и требуемой финансовой

устойчивости компании. Определение оптимальной структуры и цены капитала Эффект финансового рычага

R а = 34074/281033*100=12,12 L 10/90

= (1-

0,2)*(12,12-18%)*(28103,3/252929,7) =0,8*(-5,88)*0,11=-5,79 L 20/80

= (1-

0,2)*(12,12-20%)*(56206,6/224826,4) = 0,8*(-7,88)*0,25=-1,576 L 30/70

= (1- 0,2)*(12,12-

21%)*(84309,9/196723,1) =0,8*(-8,88)*0,42=-3,04 L 40/60

= (1- 0,2)*(12,12-

23%)*(112413,2/168619,8)=0,8*(-10,88)*0,66=-5,8 L 50/50

= (1- 0,2)*(12,12-

25)*1=0,8*(-12,88)*1=-10,304 L 60/40

= (1-

0,2)*(12,12-26%)*(168619,8/112413,2)=0,8*(-13,88)*1,5=-16,65 L 70/30

= (1- 0,2)*(12,12-

30%)*(196723,1/84309,9)=0,8*(-17,88)*2,33=-33,3 L 80/20

= (1- 0,2)*(12,12-

33%)*(224826,4/56206,6)=0,8*(-20,88)*4=-66,8 L 90/10

= (1- 0,2)*(12,12-

34%)*(252929,7/28103,3)=0,8*(-21,88)*9=-246,15 Так как финансовый рычаг оказывается отрицательным при любом значении, то

возьмём для расчёта соотношение заёмных и собственных средств как 0:100

соответственно. Леверидж показывает, во сколько раз вырастет чистая прибыль, если валовая

прибыль вырастет на 1. В условиях кризиса лучше выбрать минимальный

неотрицательный леверидж. В данном случае, он составляет 0, при структуре

капитала 0/100. В данный момент у предприятия 36,8% собственных средств и 63,2% заёмных. Из заемных кредиторская задолженность составляет 19%, банковский кредит

50,9%, задолженность перед участниками по выплате доходов - 0,075%. Из собственных уставный капитал 1,8%, добавочный капитал - 10%, резервный

капитал - 0,2% нераспределенная прибыль 17,8%. Расчёт цены заёмного капитала

1. Стоимость банковского кредита

![]()

K o

Удельный вес отдельных элементов капитала в общей сумме, доля

Вновь привлекаемый капитал будет нераспределенной прибылью.

Средневзвешенная цена капитала:= 1*15,7=15,7

Точка перелома МСС= прогноз. ЧП/прогноз. СК=1600/1=1600

График предельной цены капитала фирмы

Управление инвестиционной деятельностью

Денежные потоки проектов (в тыс. руб.)

Таблица

1. Срок окупаемости проектов

РР1=350+300+350+200=1200 (4 года) РР2=200+250+150+250+150=1000 (5 лет) РР3=350+200+140+110+150=950 (5 лет) 2. Дисконтированный срок окупаемости

DPP1=(350/1,17)+(300/1,17^2)+(350/1,17^3)+(200/1,17^4)+ DDP2=(200/1,17)+(250/1,17^2)+(150/1,17^3)+(250/1,17^4)+(150/1,17^5)+(550/1,17^6)+(400/1,17^7)+(300/1,17^8)=1082,177

(8 лет) DDP3=(350/1,17)+(200/1,17^2)+(140/1,17^3)+(110/1,17^4)+(150/1,17^5)+(550/1,17^6)+(250/1,17^7)+(350/1,17^8)+(145/1,17^9)=1033,149393

(9 лет) 3. Чистый приведенный эффект

NPV1=(600/1,17^10)+(850/1,17^11)+(950/1,17^12)=420,3

(12лет) NPV2=(600/1,17^9)+(700/1,17^10)+(800/1,17^11)=433,9

(11 лет) NPV3=(550/1,17^10)+(600/1,17^11)+(800/1,17^12)=342,6

(12 лет) 4. Учетная доходность

ARR1

=((4800-350)/12)/(350/12)=370,8/29,1=12,7 ARR2=

((5200-200)/11)/(200/11)=454,54/18,18=25 ARR3=((4195-350)/12)/(350/12)=320,4/29,1=11,01 5. Внутренняя доходность

Индекс рентабельности=(1200+420,3)/1200=1,35 Р2=(1000+433,9)/1000=1,43 Р3=(950+342,6)/950=1,36

Таблица результатов оценки инвестиционных проектов

Критерии оценки проектов Наиболее привлека-тельный проект Привлека-тельный проект Наименее привлекательный проект Срок окупаемости Дисконтированный срок окупаемости Учетная доходность Чистый приведенный эффект Внутренняя доходность Индекс рентабельности В данной курсовой работе бы рассмотрена тема о банковском кредите как

источнике финансирования предприятия. В рамках этой темы была представлена

возможность получения такого вида кредита. В результате было обнаружено, что

при наличии финансовых и прочих возможностей это является хорошим решением для

реализации инвестиционных проектов. Далее в практической части была проведена оценка финансового состояния

предприятия. Но она не дала однозначных результатов. Например, при

предкризисной финансовой устойчивости, вероятность банкротства очень низкая.

При очень низкой рентабельности, предприятие еще вполне платежеспособно. Также

была выбрана умеренная финансовая стратегия. На следующем этапе анализа

проведена оценка стоимости собственного и заемного капитала. В результате было

определено, что вновь привлекаемый капитал будет нераспределенной прибылью. И

на заключительном этапе рассмотрены три инвестиционных проекта и выбран один из

них, наиболее выгодный.

Заключение

Банковский кредит - основная форма кредита. Это означает, что именно банки чаще всего предоставляют свои ссуды субъектам, нуждающимся во временной финансовой помощи. Это денежная форма кредита, возникает при передаче денежных средств в долг на условиях срочности, возвратности, платности. Кругооборот средств позволяет мобилизовать временно высвобождающиеся денежные средства и одновременно их перераспределять в пользу тех, кто в них нуждается. Такую эмиссию берет на себя банк, так как свободные денежные средства оседают на счетах в банке, и банк располагает информацией о том, как эти ресурсы могут быть использованы .

Банковский кредит представляет собой движение ссудного капитала, представляемого банками взаймы за плату во временное пользование. Он выражает экономические отношения между кредиторами (банками) и субъектами кредитования (кредитополучателями), в качестве которых могут быть как юридические и физические лица. Юридические лица других государств - нерезиденты РК пользуются в отношении кредита теми правилами и несут те же обязанности и ответственность, что и юридические лица Республики Казахстан, если иное не предусмотрено законодательством.

Банковский кредит может действовать в национальных рамках и в форме международного кредита. Он предоставляется с заключением кредитного договора для каждого кредитополучателя индивидуально, чтобы степень риска кредитной сделки была минимальной. Кредитный договор - это юридический документ, регламентирующий взаимоотношения между банком и кредитополучателем при выдаче кредита, определяющий взаимные права и обязательства сторон.

Банковский кредит может быть прямым и косвенным. Прямые кредитные отношения (банк-кредитополучатель) являются преобладающими. Более ограниченно применяется косвенное банковское кредитование, т.е. предоставление ссуды заемщику через посредника, например, торговую организацию, ломбарды и др.

Внутри формы кредита выделяются виды кредита, которые формируются в зависимости от особенностей объекта, целевого направления кредита, его срока, обеспеченности возврата и других признаков. Так, например, с учетом сроков выдачи выделяют следующие виды ссуд: краткосрочные, среднесрочные, долгосрочные; с учетом их направления по отраслям хозяйства: кредитные вложения в промышленность, сельское хозяйство, торговлю, строительство и т.д.; по объектам различают ссуды в затраты, связанные с созданием и увеличением оборотных текущих и внеоборотных (долгосрочных) активов; потребительскими нуждами населения. В зависимости от формы предоставления бывают разовые ссуды и ссуды, выданные по кредитной линии. С точки зрения техники предоставления можно выделить кредиты консорциальные, вексельные, ломбардные, акцептные, наличные, безналичные, в виде кредитных карточек и др. По методам погашения ссуды бывают срочные, отсроченные, просроченные, долгосрочно погашенные.

Кредит так же является основным источником удовлетворения огромного спроса на денежные ресурсы. Даже при высоком уровне рентабельности и самофинансирования хозяйствующим экономическим субъектам бывает недостаточно собственных средств для текущей деятельности и осуществления инвестиций. Кредиты нужны (например) когда :

предприятие находится «в прорыве», потому что сорвалась по той или иной причине реализация продукции.

подвели поставщики или покупатели

возникли трудности с выплатой заработной платы сотрудникам и т.д.

Таким образом, кредит стимулирует развитие производственных сил, ускоряет формирование источников капитала для расширения производства на основе достижений научно - технического прогресса.

Субъектами кредитных отношений в области банковского кредита являются предприятия и фирмы, население, государство и сами банки. Как известно, в кредитной сделке субъекты кредитных отношений всегда выступают как кредитор и заёмщики. Кредиторами являются лица (юридические и физические), предоставившие свои временно свободные средства в распоряжение заёмщика на определённый срок. Заёмщик - сторона кредитных отношений, получающая средства в пользование (в ссуду) и обязанная их возвратить в установленный срок. Что касается банковского кредита, то субъекты кредитных сделок здесь обязательно выступают в двух лицах, т.е. как кредитор и как заёмщик. Это связано с тем, что банки работают в основном на привлечённых средствах и, следовательно, по отношению к владельцам этих средств выступают в качестве заёмщиков.

Займы, выполняя функции кредита, имеют различные формы и помогают более гибко использовать полученные средства. Предприятие может получить заем в наиболее удобной для себя форме - непосредственно заем, в вексельной форме, либо выпустив облигации.

Необходимость и возможность кредита обусловлена закономерностями кругооборота и оборота капитала в процессе воспроизводства: на одних местах высвобождаются временно свободные средства, выступающие источником кредита, на других возникает потребность в кредите, например, для расширения производства. Таким образом, кредит способствует экономическому росту: кредитор получает плату за кредит, а заёмщик увеличивает свои производственные фонды и обновляет их.

Необходимость роста конкурентоспособности повышает требования к качеству менеджмента предприятий. Рост уровня управления немыслим без применения формализованного, научно обоснованного подхода к принятию управленческих решений. Рассмотрим пример научного подхода к принятию решения о привлечении банковского кредита для финансирования текущих расходов предприятия.

Методика расчета необходимости привлечения банковского кредита для финансирования текущих расходов предприятия представляет собой логическую процедуру оценки целесообразности использования банковского кредита как инструмента внешнего финансирования.

Расчет потребности в банковском кредите как источнике финансирования инвестиций основывается на следующих основных условиях. Во-первых, возможность привлечения кредитных ресурсов рассматривается как одна из альтернатив устранения временного разрыва между притоком и оттоком денежных средств. Решение о привлечении кредита принимается при условии большей экономической целесообразности данного способа внешнего финансирования, по сравнению с прочими имеющимися в наличии способами покрытия кассового разрыва. Во-вторых, система планирования на предприятии должна поддерживать функцию имитационного моделирования. Для выбора оптимального источника финансирования важно иметь возможность осуществления предварительной оценки последствий принятия различных решений - в данном случае при использовании тех или иных способов покрытия кассового разрыва.

Процесс расчета необходимости привлечения банковского кредита для целей покрытия временного разрыва между поступлением и выбытием денежных средств включает два этапа: выявление кассового разрыва (идентификация потребности в денежных средствах) и анализ использования различных альтернатив покрытия выявленного дефицита. Каждый этап характеризуется поставленной перед ним задачей и содержанием. Задачей первого этапа является заблаговременное выявление размера дефицита денежных средств, даты его возникновения, а также периода его сохранения. Задачей второго этапа является определение наиболее эффективного способа покрытия дефицита денежных средств. Рассмотрим содержание каждого этапа.

Задача первого этапа реализуется в рамках оперативного управления предприятием на основе системы бюджетирования - технологии планирования, учета и контроля денежных средств и финансовых результатов. Система бюджетирования включает в себя иерархию финансовых планов, объединяющую основные бюджеты (бюджет движения денежных средств, бюджет доходов и расходов, бюджет по балансу) и операционные бюджеты, бюджеты деятельности, не связанные с основной деятельностью.

Иерархия бюджетов определяет направленность информационных потоков: основные бюджеты формируются за счет данных, предоставляемых бюджетами более низкого уровня: операционными, а также бюджетами инвестиционной и финансовой деятельности. В свою очередь, данные необходимые для формирования операционных бюджетов, формируются на основе данных регистров внутреннего управленческого учета, фиксирующего параметры хозяйственных операций на предприятии. Указанные регистры внутреннего управленческого учета индивидуальны для каждого предприятия, общим для них является отражение изменения параметров состояния предприятия под влиянием осуществляемых операций. К регистрам внутреннего учета, как правило, относят базы данных, фиксирующие состояние ресурсов предприятия, заказов принятых к исполнению, спецификации на различные виды продукции, производимые предприятием, производственной программы и т.п.

Информация, необходимая для решения задачи выявления факта дефицита денежных средств, его величины, продолжительности находит непосредственное отражение в отчете движения денежных средств. Отчет о движении денежных средств показывает прогнозные значения остатка денежных средств на конкретную дату и сигнализирует о плановой потребности в дополнительных ресурсах. Данные, используемые в качестве исходной информации в отчете о движении денежных средств, сформированы выходными данными операционных бюджетов. Методика расчета потребности предприятия в банковском кредите как источника финансирования инвестиций, построенная по принципу возможности поддержания диалога «что будет, если?» должна учитывать особенности формирования операционных бюджетов, содержание которых зависит от параметров функционирования предприятия, зафиксированных в системе регистров внутреннего управленческого учета.

После выявления размера дефицита денежных средств, даты его образования и периода функционирования необходимо принять меры к его ликвидации. Прежде всего, выясняется причина дефицита, первым вариантом покрытия дефицита может стать ликвидация его причины. Все имеющиеся альтернативы можно условно разделить на три группы. В первую группу входят различные варианты модификации структуры движения денежных средств, связанные с изменением графиков запланированных платежей (рассмотрение вариантов задержки платежей, возможностей сокращения срока запланированных поступлений денежных средств). Во вторую группу входят варианты внесения изменений в производственную программу предприятия с целью перенесения во времени выполнения графика производства, требующего оттока денежных средств (приобретение сырья, комплектующих). В третью группу способов покрытия дефицита денежных средств, входят инструменты привлечения внешнего финансирования, в частности банковский кредит. Каждый вариант покрытия дефицита денежных средств обладает индивидуальными особенностями, связанными с характером последствий, обусловленных использованием данного варианта. Например, использование банковского кредита как источника финансирования инвестиций характеризуется необходимостью выплаты к определенной дате суммы кредита и процентов по нему, поступление денежных средств ожидается не ранее определенной даты.

Выбор конкретного способа покрытия дефицита денежных средств осуществляется в два этапа. На первом этапе из имеющихся в распоряжении альтернатив выбирают способы, целесообразность которых подтверждаются расчеты стратегического характера. Например, просьба к контрагентам об ускорении расчетов может снизить уровень доверия к предприятию, поэтому использовать их нецелесообразно. На втором этапе анализируются последствия использования каждого из вариантов. Критерием выбора является финансовое состояние предприятия, вызванное использованием конкретного способа покрытия дефицита. Последствия любой хозяйственной операции, совершаемой предприятием, отражаются на его финансовом состоянии, что может быть предварительно оценено с помощью системы имитационного моделирования. Используя связь «регистры внутреннего учета операционные бюджеты основные бюджеты: бюджет движения денежных средств и бюджет расходов и доходов», мы можем проанализировать последствия выбора каждого варианта покрытия дефицита денежных средств, отражающихся на структуре отчета о движении денежных средств и структуре доходов и расходов. Учет последствий использования каждой из имеющихся в наличии альтернатив позволит осуществить оптимальный выбор.

В ходе осуществления своей деятельности лизинговыми компаниями могут быть использованы различные источники финансирования. В первую очередь их выбор будет зависеть от структуры собственности организации. Так, выделяют следующие основные типы лизинговых компаний :

1. Независимые лизинговые компании;

2. Лизинговые компании, аффилированные с банками;

3. Лизинговые компании, входящие в состав финансово-промышленных групп;

4. Государственные лизинговые компании;

5. Международные лизинговые компании;

6. Лизинговые компании, созданные при производителях техники, транспорта, оборудования.

Например, на территории г. Иркутска в настоящее время существуют 22 организации, оказывающие лизинговые услуги: одни из них зарегистрированы на территории г. Иркутска, другие - являются филиалами лизинговых компаний, зарегистрированных в других регионах.

Среди представленных в Иркутске лизинговых компаний 7 являются независимыми, 5 созданы при банках, остальные входят в состав финансово-промышленных групп, созданы при поставщиках, финансируются за счет государства или организованы при участии иностранного капитала.

Рассмотрим финансирование независимых лизинговых компаний.

Наиболее распространенным источником финансирования независимых лизинговых компаний (далее - ЛК) являются банковские кредиты. Как правило, такие банковские кредиты представляют собой кредитные линии. Одобрение на определенную сумму по кредитной заявке выдается банком после проведения всестороннего анализа ЛК. Изучается ее легитимность, финансовое положение, структура лизингового портфеля и т.п.

Одновременно ЛК может привлекать кредиты в нескольких банках. Потребность в этом вызвана ограничениями по сумме кредита в каждом банке, а также условиями, на которых банк готов выдавать средства. В числе таких условий: срок, минимальная сумма аванса, процентная ставка, минимальная и максимальная сумма финансирования, ликвидность предмета лизинга, требования к его местонахождению и месту эксплуатации.

По мере возникновения потребности у ЛК в привлечении средств для финансирования того или иного лизингового проекта в банк предоставляется спецификация на предмет лизинга, а также заключение по финансовому положению и/или пакет документов по лизингополучателю. На основании этих документов банк или перечисляет денежные средства на счет ЛК, или отказывает в финансировании.

Соответственно, несмотря на кажущуюся простоту и доступность такого источника финансирования как банковский кредит, у него существует ряд существенных недостатков .

1. На ЛК накладывается ряд ограничений:

1.1. По сроку лизингового проекта. В связи с тем, что банк предоставляет денежные средства на конкретный срок, как правило, не превышающий 3 лет, ЛК не имеет возможности заключить договор лизинга на более длительный период.

1.2. По минимальной сумме авансового платежа. Обычно банк готов профинансировать не более 70% от суммы приобретения предмета лизинга. Соответственно, в случае отсутствия возможности у ЛК вложить в проект собственные средства, она вынуждена просить у клиента 30%-й аванс.

1.3. По перечню предметов лизинга. Банки достаточно жестко оценивают ликвидность предметов лизинга, которые выступают залогом по кредиту. Соответственно, ЛК ограничены данными рамками и могут заключить договор только на ликвидную с точки зрения банка технику, транспорт, оборудование. При этом точка зрения банка и ЛК может не совпадать.

1.4. Срок рассмотрения заявки. В связи с тем, что банки выдают транши под конкретные лизинговые сделки, они проводят дополнительную оценку лизингополучателей. Первый анализ проводит ЛК. Для этого она запрашивает определенный пакет документов, зачастую достаточно объемный. На основании этих документов формируется заключение ЛК, в котором подтверждается легитимность лизингополучателя, его кредитоспособность, определяется финансовая нагрузка по уже имеющимся обязательствам, изучаются денежные потоки по счетам. После принятия положительного решения по лизинговому проекту ЛК передает информацию в банк. Оценка лизингополучателя банком может осуществляться на базе сформированного лизингодателем заключения или самостоятельно на базе документов, предоставленных ЛК по перечню банка. Нередка ситуация, когда банковский список документов значительно шире, чем перечень ЛК. Соответственно, с лизингополучателя запрашиваются дополнительные бумаги. В результате срок принятия решения формируется из двух составляющих: период, в течение которого лизингополучателя рассматривает ЛК, и период, необходимый банку для изучения предоставленной информации. Т.к. многим лизингополучателям предмет лизинга «нужен ко вчерашнему дню» конкурентоспособность ЛК снижается из-за долгого рассмотрения заявки и обширного перечня документов.

1.5. Ряд банков готовы профинансировать лизинговый проект при наличии дополнительного обеспечения. Таким обеспечением, например, может выступать залог имущества ЛК или лизингополучателем. Встречаются банки, которые в качестве обеспечения требуют поручительство лизингополучателя за ЛК. Иными словами, выдавая такое поручительство, лизингополучатель дает согласие на то, что перечисляемые им лизинговые платежи напрямую направляются на погашение задолженности ЛК по кредиту. Подобное требование зачастую вызывает у лизингополучателей дополнительные вопросы, недоумение и снижение доверия к лизингодателю.

1.6. Высвобождение залога. В связи с тем, что предметы лизинга находятся в залоге у банка в качестве обеспечения по кредитам, с момента окончания договора лизинга может пройти некоторое количество времени прежде, чем права на предмет лизинга перейдут к лизингополучателю. Наиболее остро данная проблема встает, в том случае, если клиент планирует получить кредит и передать в залог предмет лизинга. Для реализации этого он осуществляет досрочный выкуп и надеется на быстрый переход прав собственности на предмет лизинга. Между тем до момента передачи соответствующих документов лизингополучателю лизинговая компания должна погасить свои обязательства перед банком, а также дождаться высвобождения имущества из залога в банке (порой эти процедуры занимают до двух недель).

1.7. Согласие на переуступку и сублизинг. Подобные изменения также требуют одобрения банка, которое дается в течение 3-7 дней. При это вновь необходим сбор полного пакета документов по новому лизингополучателю и проведение его полного финансового анализа.

1.8. Ограничение, связанное с минимальной стоимостью предмета лизинга. У ряда банков подобное ограничение существует. Соответственно, ЛК теряет клиентов в связи с тем, что не может подобрать финансирование для подобных проектов. Второй стороной медали может быть слишком высокое удорожание по лизинговому проекту, связанное с тем, что на небольшую сумму в полном объеме начисляются банковские проценты, комиссии, маржа лизингодателя, делающее предложение ЛК неконкурентоспособным.

2. У лизингодателя могут возникнуть дополнительные риски:

2.1. Как правило, к дате получения кредита график лизинговых платежей уже рассчитан под определенные банковские условия и согласован с клиентом. И ЛК принимает на себя дополнительный риск, связанный с повышением процентной ставки. В этом случае, если не удастся договориться с банком о повышении ставки, начиная со следующих сделок, или с лизингополучателем о пересмотре графика, ЛК будет вынужден отказаться от совершения сделки или работать за минимальную комиссию.

2.2. В том случае, если лизингодатель работает только за счет заемных средств, он находится в большой зависимости от своевременной уплаты лизингополучателем лизинговых платежей. В том случае, если платеж от клиента не поступает к дате уплаты основного долга и процентов по кредиту, ЛК вынуждена искать другие источники погашения части кредита или признать себя неспособной рассчитаться с банком своевременно по данному платежу. Это может привести к ухудшению кредитной истории ЛК, что неизбежно скажется на результатах ее деятельности в будущем.

Нередки ситуации, когда банк, который будет финансировать сделку, предлагает кредитные ресурсы ЛК под более высокую ставку, чем клиенту. Это происходит в тех ситуациях, когда лизингополучатель имеет положительную кредитную историю и устойчивое финансовое положение. А вот ЛК, финансирующие деятельность за счет кредитных ресурсов, как правило, имеют недостаточную финансовую устойчивость. Соответственно, риски, возникающие у банка при выдаче кредита ЛК, а не напрямую лизингополучателю, выше. В результате выгоды лизинга для клиента могут быть утрачены. Рассмотрим на примере.

Исходные данные:

Стоимость - 1 180 000 руб.

Срок лизинга - 36 месяцев.

Аванс - 30%.

Срок полезного использования - 5 лет.

Срок амортизации без коэффициента ускорения - 61 месяц.

Ставка кредита для клиента и лизинговой компании - 15%.

|

Приобретение оборудования |

||||

|

Возмещение НДС |

||||

|

Выплата % |

||||

|

Погашение основного долга |

||||

|

Налоговая экономия на % |

||||

|

Чистый денежный поток |

||||

Стоимость приобретения основного средства в лизинг.

|

Лизинговые платежи |

||||

|

Возмещение НДС |

||||

|

Налоговая экономия по налогу на прибыль |

||||

|

Чистый денежный поток |

||||

|

Итого чистый денежный поток за весь срок: |

||||

Результат:

Кредит: -1 050 555,07 руб.

Лизинг (выгоднее): -1 047 750,20 руб.

Предположим, что клиенту предложили кредит под 14,5% годовых (на 0,5% меньше, чем процентная ставка для лизинговой компании).

Стоимость приобретения оборудования в кредит.

|

Приобретение оборудования |

||||

|

Возмещение НДС |

||||

|

Выплата % |

||||

|

Погашение основного долга |

||||

|

Налоговая экономия на амортизации |

||||

|

Налоговая экономия на % |

||||

|

Чистый денежный поток |

||||

|

Итого чистый денежный поток за весь срок: |

||||

Сравнение затрат на покупку основного средства.

Результат.

Кредит (выгоднее): -1 044 202,15 руб.

Лизинг: -1 047 750,20 руб.

Таким образом, использование банковского кредита в качестве единственного источника финансирования деятельности ЛК существенно снижает ее конкурентоспособность по ключевым для клиентов показателям:

- Срок рассмотрения заявки.

- Срок лизинга.

- Минимальная сумма аванса.

- Минимальная стоимость предмета лизинга.

- Объем пакета документов.

- Ставка удорожания.

Ставка удорожания - это расчетный показатель, используемый для сравнения стоимости лизинга.

Рассчитаем, какая часть ставки удорожания формируется за счет процентов.

Срок лизинга - 13 месяцев.

Первоначальная сумма - 1 180 000 руб., аванс - 30%.

Процентная ставка - 15%.

|

Погашение основного долга, с НДС |

Остаток основного долга, с НДС |

Погашение основного долга, без НДС |

Проценты по кредиту, без НДС |

Лизинговый платеж, без НДС |

Лизинговый платеж, с НДС |

|

Средняя ставка удорожания по договорам лизинга с равномерно-убывающим графиком лизинговых платежей cоставляет 8%. С учетом этого сумма комиссии ЛК и дополнительных расходов в абсолютном выражении составит 10 985,8 руб. за год (рассчитывается от суммы необходимого финансирования). Таким образом, для того, чтобы ЛК зарабатывала 500 тыс. руб. в месяц при авансе 30% и ставке по кредиту 15% стоимость передаваемого в лизинг имущества должна составлять 54 млн. руб. в месяц с НДС.

Подводя итог вышеизложенному, следует отметить, что, несмотря на простоту и относительную доступность такого источника финансирования деятельности как банковский кредит, независимым лизинговым компаниям следует по возможности искать иные способы привлечения средств, например, использовать собственные средства (прибыль и уставный капитал), размещать облигации, привлекать иностранный, более дешевый, капитал.

В процессе операционной, инвестиционной и финансовой деятельности изменяется структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и, как следствие, финансовое состояние организации.

От того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение хозяйствующего субъекта. Использование заемных источников повышает степень риска банкротства, однако, при оптимальном сочетании собственных и заемных средств и умелом управлении заемными средствами, уровень доходности собственного и совокупного капитала в целом существенно возрастает.

Кредитование - одна из форм финансового обеспечения воспроизводственного процесса в той части ресурсов, которая не обеспечена собственными средствами.

Кредитоспособной является организация, которая имеет предпосылки для получения кредита и способное обеспечить возвратность сумм кредита (погасить долг) и проценты по нему.

Кредитные ресурсы для хозяйствующих субъектов предоставляют коммерческие банки. Центральный банк и его территориальные филиалы и отделения осуществляют общий контроль за денежным обращением, финансируют мероприятия, предусмотренные в государственном бюджете, контролируют деятельность коммерческих банков, устанавливают общие правила кредитной политики. Никаким коммерческим организациям, а также организациям и предприятиям, находящимся в государственной собственности (кроме финансируемых из государственного бюджета), Центральный банк денежных ресурсов ни в наличной, ни в безналичной форме не выдает.

Все кредитные средства проходят через коммерческие банки, процентные ставки за кредит регулируются ЦБ через ставку рефинансирования (учетную ставку), которая устанавливается и периодически пересматривается ЦБ. Ограничение спроса на денежные средства со стороны хозяйствующего субъекта регулируется Налоговым законодательством, которое предусматривает отнесение процентов по уплате кредита на затраты в пределах учетной ставки, умноженной на коэффициент 1,1.

Коммерческие банки выдают кредиты на самые различные сроки: от 1 до 7 дней (так называемые «короткие» займы), до года и более. Процентная ставка за кредит дифференцируется в зависимости от срока: чем больше срок, на который выдана ссуда, тем выше ставка.

В зависимости от целевого назначения и сроков предоставления различают краткосрочный и долгосрочный кредиты.

Долгосрочный кредит используется на цели производственного и социального развития организации (для строительства и приобретения основных фондов, расширения и совершенствования производства и др.) и выдается на срок свыше одного года.

Краткосрочный кредит выдается на нужды текущей деятельности предприятий (необходимые для выполнения плана) и предоставляется, как правило, на срок до одного года. Краткосрочный кредит может быть представлен в денежной или натуральной форме, так называемый товарный кредит (предприниматель приобретает товар с отсрочкой платежа).

Виды краткосрочных кредитов:

1) доверительный кредит - выдается клиентам при временных финансовых затруднениях без ограничения при полном доверии банка (не требуется оформление обеспечения или залога), оформляется срочное обязательство;

2) бланковый кредит - предоставляется без обеспечения и только клиентам с высокой платежеспособностью.

К нему можно отнести: