"Практическая бухгалтерия", 2013, NN 2, 3

Введения в действие новой версии главного профессионального Закона бухгалтеры ждали больше года. И вот свершилось: с начала января этот нормативный акт вступил в свою законную силу. И тут же начались вопросы (см. статью рубрики "Тема номера"). Для того чтобы было легче ориентироваться в произошедших изменениях, мы публикуем для вас серию статей, комментирующих главный Закон бухгалтерии. Начало в этом номере.

Закон о бухгалтерском учете устанавливает самые общие требования к нему. Эти требования конкретизируются в подзаконных нормативных актах. Такими документами являются федеральные и отраслевые стандарты бухгалтерского учета. Они вводятся федеральными органами исполнительной власти. К ним относится Минфин России.

Закон от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете" (далее - Закон 402-ФЗ) вступил в силу с 1 января 2013 г. Одновременно утратил силу Закон от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" (далее - Закон 129-ФЗ). Подзаконные акты к Закону 129-ФЗ - положения по бухгалтерскому учету, или ПБУ. Они применяются для ведения бухгалтерского учета и составления бухгалтерской отчетности до утверждения федеральных стандартов бухгалтерского учета, или ФСБУ (п. 1 ст. 30 Закона N 402-ФЗ). Поэтому избежать сравнений нового, действующего, Закона со старым, ему предшествовавшим, невозможно.

Бухгалтерский учет обеспечивает формирование информации о специальных объектах. Они перечислены в ст. 5 Закона N 402-ФЗ. А субъекты закона - это лица, на которых распространяется его действие. Они перечислены в ст. 2 Закона N 402-ФЗ. Объекты бухучета возникают в процессе экономической деятельности субъектов.

На основе информации об объектах бухгалтерского учета субъекты составляют свою бухгалтерскую отчетность. В Законе N 402-ФЗ фигурирует составной термин - "бухгалтерская (финансовая) отчетность". Поэтому термины "бухгалтерская отчетность" и "финансовая отчетность" можно считать синонимами.

Информация об объектах бухгалтерского учета сосредоточена в первичных учетных документах и систематизируется по определенным правилам.

Современный бухгалтерский учет - это информационная технология (п. 2 ст. 2 Закона от 27 июля 2006 г. N 149-ФЗ "Об информации, информационных технологиях и о защите информации"). Бухгалтерский учет подразумевает не только накопление информации о своих объектах, но и ее обобщение в форме бухгалтерской отчетности.

На основе данных бухгалтерского учета ведутся:

- налоговый учет;

- управленческий (оперативный) учет;

- статистический учет.

Каждый из этих видов учета включает свою отчетность, которая имеет определенных пользователей.

Сфера действия

Закон N 402-ФЗ устанавливает требования к официальному бухгалтерскому учету (п. "р" ст. 71 Конституции РФ).

Лица, на которых распространяется Закон N 402-ФЗ, именуются экономическими субъектами. К ним относятся, в частности:

- коммерческие и некоммерческие организации (созданные в соответствии с законодательством РФ);

- находящиеся на территории РФ структурные подразделения организаций, созданных в соответствии с законодательством иностранных государств.

Но не все экономические субъекты непременно должны вести бухгалтерский учет. Об этом сказано в ст. 6 Закона N 402-ФЗ.

Закон N 402-ФЗ применяется также в связи с:

- доверительным управлением имуществом;

- исполнением договоров простого товарищества;

- выполнением соглашений о разделе продукции.

Информация, формирующаяся в бухгалтерском учете, рассчитана на пользователей, которые обладают достаточными познаниями и навыками для того, чтобы понять, оценить и использовать ее. Между тем интересы пользователей существенно различаются. Бухгалтерский учет не может удовлетворить все информационные потребности в полном объеме. Законодательство обеспечивает лишь потребности, общие для всех пользователей.

Отдельные пользователи отчетности могут выдвигать дополнительные требования к информации, выходящие за рамки Закона N 402-ФЗ и подзаконных актов, обеспечивающих его применение.

Справочно. Федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере бухгалтерского учета и бухгалтерской отчетности, является Минфин России. Правовое основание - Постановление Правительства РФ от 30 июня 2004 г. N 329.

Новая терминология

Вместо термина "бухгалтерская отчетность", ставшего за многие годы привычным, Закон N 402-ФЗ использует составной термин "бухгалтерская (финансовая) отчетность". Почему?

В целом речь идет об одной и той же самой отчетности.

Отчетность - это информация. Она характеризует финансовые показатели деятельности экономического субъекта за определенный (отчетный) период. Поэтому представляет собой итоговый, то есть отчетный документ. А формируется он в соответствии с требованиями Закона о бухгалтерском учете. Так что уточнение терминологии оправданно.

В системе понятий бухгалтерского учета появился новый термин - стандарт бухгалтерского учета. Это документ, устанавливающий минимально необходимые требования к бухгалтерскому учету, а также допустимые способы ведения бухгалтерского учета. На момент вступления в силу Закона N 402-ФЗ этим критериям удовлетворяют ПБУ, в также Методические указания, утвержденные Минфином России (п. 3 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина России от 29 июля 1998 г. N 34н). Подробности о стандартах - в ст. 21 Закона N 402-ФЗ.

Факт хозяйственной жизни - еще один термин, который введен впервые. Из определения этого понятия следует, что факты хозяйственной жизни оказывают или способны оказать влияние на бухгалтерскую (финансовую) отчетность. Причем каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом (п. 1 ст. 9 Закона N 402-ФЗ). Ранее в аналогичном значении использовались термины "хозяйственные операции" и "факты хозяйственной деятельности" (п. 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации).

Понятие "международные стандарты", примененное в Законе N 402-ФЗ, следует отличать от понятия "международные стандарты финансовой отчетности" (МСФО). Законодатель имел в виду стандарты бухгалтерского учета, применение которых является обычаем в международном деловом обороте. А обычай делового оборота - это сложившееся и широко применяемое в предпринимательской деятельности правило поведения, не предусмотренное законодательством (п. 1 ст. 5 ГК РФ).

В то же время МСФО введены на территории официально (Приказом Минфина России от 25 ноября 2011 г. N 160н). Их применение предусмотрено Законом от 27 июля 2010 г. N 208-ФЗ "О консолидированной финансовой отчетности".

Бухгалтерское законодательство

В состав законодательства о бухгалтерском учете входят все действующие федеральные законы без исключения, а также подзаконные акты к ним.

Следовательно, термины и понятия, определенные в бухгалтерском учете, следует использовать в значениях, установленных в специальных законах. Сходная норма предусмотрена законодательством о налогах и сборах (п. 1 ст. 11 НК РФ). Так, понятия "валюта Российской Федерации" и "иностранная валюта" определены Законом от 10 декабря 2003 г. N 173-ФЗ "О валютном регулировании и валютном контроле".

Гражданский кодекс и Налоговый кодекс также являются федеральными законами. В частности, налоговые обязательства компании, отраженные в ее бухгалтерской отчетности, устанавливаются по правилам Налогового кодекса.

Примером подзаконного нормативного правового акта, который непосредственно используется при ведении бухгалтерского учета, может служить Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации (утв. Банком России 12 октября 2011 г. N 373-П).

Объекты бухучета

Закон N 402-ФЗ вводит новый перечень объектов бухгалтерского учета, причем он носит открытый характер.

Факты хозяйственной жизни - это, по сути, хозяйственные операции.

Явно новым объектом является "актив". Хотя в Законе N 129-ФЗ этот термин не фигурировал, он широко применялся в соответствующих подзаконных актах (ПБУ и др.). Между тем его общей характеристики мы не обнаружим ни в одном нормативном документе. Правда, активом именуется совокупность показателей бухгалтерского баланса. Но среди них мы видим "прочие активы" (внеоборотные и оборотные). Значит, исчерпывающий состав активов не установлен.

Объекты бухгалтерского учета

Определение активов имеется в Концепции бухгалтерского учета в рыночной экономике России (одобрена Методологическим советом по бухгалтерскому учету при Минфине России, Президентским советом ИПБ РФ 29 декабря 1997 г.). Хотя Концепция не является нормативным документом, она предназначена для принятия решений по вопросам, еще не урегулированным нормативными актами.

В соответствии с Концепцией активами нужно считать хозяйственные средства, контроль над которыми экономический субъект получил в результате свершившихся фактов его хозяйственной деятельности и которые должны принести ему экономические выгоды в будущем.

А будущие экономические выгоды - это потенциальная возможность активов прямо или косвенно способствовать притоку денежных средств в организацию. Считается, что актив принесет в будущем экономические выгоды организации, когда он может быть:

а) использован обособленно или в сочетании с другим активом в процессе производства продукции, работ, услуг, предназначенных для продажи;

б) обменен на другой актив;

в) использован для погашения обязательства;

г) распределен между собственниками организации.

Материально-вещественная форма актива и юридические условия его использования не являются существенными критериями отнесения их к активам.

Как видно, главные условия признания актива:

- возможность контроля над ним;

- способность порождать приток денежных средств.

Между тем в специальном значении нужно понимать и обязательства. Дело в том, что не все обязательства гражданско-правового характера подлежат отражению в бухгалтерском балансе. Таким примером может служить обязательство воздержаться от определенного действия (п. 1 ст. 307 ГК РФ). Поэтому нужно ориентироваться на определение обязательств, содержащееся именно в Концепции. В ней указано следующее.

Обязательством нужно считать существующую на отчетную дату задолженность экономического субъекта, которая является следствием свершившихся проектов его хозяйственной деятельности и расчеты по которой должны привести к оттоку активов. Обязательство может возникнуть в силу действия договора или правовой нормы, а также обычаев делового оборота.

В целом обязательства влекут отток денежных средств, то есть создают эффект, противоположный действию активов.

Источником финансирования деятельности коммерческой организации нужно считать ее капитал. Он определяется как разность активов и обязательств. Капитал характеризует финансовое положение организации.

Что касается определений доходов и расходов, то они приведены в соответствующих ПБУ (п. 2 ПБУ 9/99 "Доходы организации", п. 2 ПБУ 10/99 "Расходы организации").

Активы, обязательства и источники финансирования деятельности являются элементами бухгалтерского баланса. Доходы и расходы - это элементы отчета о финансовом положении. Денежные потоки - элементы отчета о движении денежных средств.

Особые правила. Погашение обязательства предполагает обычно, что для удовлетворения требований другой стороны экономический субъект лишается соответствующих активов. Это может происходить путем выплаты денежных средств или передачи других активов (оказание услуг). Кроме того, погашение обязательства может происходить в форме замены обязательства одного вида другим; преобразования обязательства в капитал; снятия требований со стороны кредитора.

Кто должен вести бухучет?

Бухгалтерский учет вправе не вести:

- индивидуальные предприниматели;

- лица, занимающиеся частной практикой (адвокаты и нотариусы);

- структурные подразделения организаций, созданные в соответствии с законодательством иностранных государств.

В Законе N 402-ФЗ применена оговорка: такое право эти экономические субъекты имеют лишь в том случае, если они ведут учет доходов и расходов и (или) иных объектов налогообложения в порядке, установленном налоговым законодательством. Но такие обязанности фактически предусмотрены для всех налогоплательщиков. Так, индивидуальные предприниматели ведут книги учета доходов и расходов. Плательщики ЕНВД также должны вести учет показателей, необходимых для исчисления налога (ст. 346.26 НК РФ). Объекты налогообложения ЕНВД они отражают в налоговых декларациях.

С 1 января 2013 г. организации, применяющие упрощенную систему налогообложения, обязаны вести бухгалтерский учет на общих основаниях.

До даты государственной регистрации экономического субъекта бухгалтерский учет не ведется. Поэтому затраты, понесенные ранее этой даты (именуемые организационными расходами), к учету не принимаются.

Организационный момент

Ведение бухгалтерского учета организует руководитель экономического субъекта. Он вправе вести учет лично лишь в том случае, если экономический субъект является субъектом малого или среднего предпринимательства. Критерии таких предприятий установлены Законом от 24 июля 2007 г. N 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации".

Впервые введены специальные требования к лицам, принимаемым на должность главного бухгалтера. Прежде всего, они должны иметь стаж работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью. А кроме того, не допускается неснятая или непогашенная судимость за преступления в сфере экономики (разд. VIII, ст. 86 УК РФ). Однако эти требования применяют не все, а лишь некоторые виды компаний. В их числе открытые акционерные общества и эмитенты публично размещаемых ценных бумаг.

Кроме того, к главным бухгалтерам, занимающим свои должности на 1 января 2013 г., новые требования не применяются. Поэтому увольнению ввиду несоответствия этим требованиям они не подлежат (п. 13 ст. 83 ТК РФ).

Законодатель по-прежнему допускает разногласия между руководителем и главным бухгалтером. Но предмет разногласий изменен.

Согласно Закону N 129-ФЗ главный бухгалтер обеспечивал соответствие осуществляемых хозяйственных операций законодательству РФ. Вследствие этого разногласия должны были возникать на этапе осуществления хозяйственных операций, то есть касаться действий руководителя. Практика показала нереалистичность такой нормы.

Закон N 402-ФЗ не наделяет главного бухгалтера полномочиями по контролю за ведением хозяйственной деятельности. Соответственно, разногласия между руководителем и главным бухгалтером возможны лишь в отношении ведения бухгалтерского учета.

Учетная политика

Федеральные стандарты могут допускать несколько способов ведения бухгалтерского учета в отношении некоторых конкретных объектов. И даже не исключено, что способ ведения бухгалтерского учета не установлен ими вообще.

В таких ситуациях способы ведения учета закрепляются в учетной политике.

Если способ учета предстоит разработать самостоятельно, следуйте указаниям п. 7 ПБУ 1/2008 "Учетная политика организации" и п. п. 9 - 12 МСФО (IAS) 8 "Учетная политика, изменения в бухгалтерских оценках и ошибки".

Первичная документация

В Законе N 402-ФЗ не упоминаются унифицированные формы первичной учетной документации. Тем самым требования об их обязательном применении полностью утрачивают под собой правовую основу. Правда, продолжает действовать Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. А оно дублирует норму Закона N 129-ФЗ об унифицированных формах. Но это правило не применяется, поскольку противоречит действующему законодательству. Закон N 402-ФЗ такого рода ограничений не устанавливает.

Но для кассовых операций и безналичных переводов денежных средств должны применяться единые формы, установленные Банком России. В этих документах исправления запрещены (п. 2.1 Положения о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утв. Банком России 12 октября 2011 г. N 373-П; п. 2.4 Положения о правилах осуществления перевода денежных средств, утв. Банком России 19 июня 2012 г. N 383-П).

А как внести исправления в документ, если подписавший его сотрудник в компании больше не работает? Этот вопрос законодательно не урегулирован, поэтому компания решает его самостоятельно. Порядок заверения исправлений отразите в учетной политике или в стандарте экономического субъекта.

Внимание! Первичный учетный документ может не иметь денежного измерителя. Примером такого документа служит табель учета рабочего времени за месяц. К подобным документам должна прилагаться разработочная таблица, содержащая денежную оценку факта хозяйственной жизни. К разработочным таблицам относится бухгалтерская справка (Письмо Минфина России от 24 июля 1992 г. N 59).

Регистры бухучета

Бухгалтерский учет ведется посредством двойной записи на счетах бухгалтерского учета и при этом в регистрах бухгалтерского учета. Следовательно, регистры бухучета должны обеспечивать группировку объектов бухгалтерского учета по счетам.

Двойная запись подразумевает, что задокументированный факт хозяйственной жизни отражается одновременно на двух счетах бухгалтерского учета.

Обязательных форм для регистров, а равно их общеустановленного перечня, не существует. Единая журнально-ордерная форма счетоводства, применение которой разъяснено Письмом Минфина СССР от 8 марта 1960 г. N 63, носит рекомендательный характер. В условиях автоматизированного ведения бухгалтерского учета наименования и форму регистров фактически определяет применяемая компьютерная программа (1С, "Инфо-Бухгалтер" и т.д.). Но регистры, выведенные на бумажные носители, должны быть подписаны ответственными лицами.

Регистр бухгалтерского учета, составленный в виде электронного документа, должен быть подписан электронной подписью.

Закон N 402-ФЗ допускает ведение бухгалтерского учета без применения двойной записи на счетах бухгалтерского учета. Но такая возможность должна быть установлена федеральными стандартами.

Инвентаризация

Инвентаризации подлежат лишь объекты, в отношении которых может быть установлено их фактическое наличие. Расчетные показатели, составляющие собственный капитал, инвентаризации не подлежат.

При инвентаризации расходов будущих периодов необходимо убедиться, что в результате соответствующих затрат действительно возник актив. Принципиальные признаки актива - подконтрольность компании и способность порождать поступление в компанию денежных средств.

Инвентаризация не предполагает пересмотра денежной оценки объектов, произведенной ранее.

Обязательное проведение инвентаризации устанавливается специальными законами, а также федеральными и отраслевыми стандартами бухгалтерского учета. До принятия таких стандартов нужно соблюдать п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. В соответствии с законодательством проводится инвентаризация, в частности:

- наркотических средств, психотропных веществ и их прекурсоров - ежемесячно (ст. 38 Федерального закона от 8 января 1998 г. N 3-ФЗ "О наркотических средствах и психотропных веществах");

- предприятия в целом как имущественного комплекса - перед его продажей (ст. 561 ГК РФ);

- имущества должника внешним управляющим, конкурсным управляющим (п. 2 ст. 99, п. 2 ст. 129 Закона от 26 октября 2002 г. N 127-ФЗ "О несостоятельности (банкротстве)").

Денежное измерение

Хотя первичные документы допустимо составлять в натуральных показателях, объекты бухучета подлежат денежному измерителю.

Например , в ходе строительства прораб представляет в бухгалтерию отчет о расходовании материалов в количественном выражении. Данными об их учетной стоимости он не располагает. На основании этого отчета бухгалтер производит списание запасов по стоимости, определяемой в соответствии с учетной политикой компании. Аналогично, в два этапа, определяют расход топлива при эксплуатации автотранспортных средств. Ответственность за такие факты хозяйственной жизни распределяется между двумя должностными лицами (пп. 6 и 7 п. 2 ст. 9 Закона N 402-ФЗ). За количественный расход отвечает материально ответственное лицо, а за денежное измерение расхода - счетный работник.

Определение иностранной валюты содержится в Законе от 10 декабря 2003 г. N 173-ФЗ "О валютном регулировании и валютном контроле" (пп. 2 п. 1 ст. 1). При пересчете стоимости, выраженной в иностранной валюте, нужно иметь в виду, что официальный курс иностранных валют по отношению к рублю всегда содержит четыре десятичных знака (п. 7 Положения об установлении и опубликовании Центральным банком Российской Федерации официальных курсов иностранных валют по отношению к рублю, утв. Банком России 18 апреля 2006 г. N 286-П). Округление этого числового значения, то есть сокращение в нем числа десятичных знаков, представляет собой использование уже условных денежных единиц (п. 2 ст. 317 ГК РФ).

Это важно. Денежной единицей (валютой) Российской Федерации является рубль. Один рубль состоит из 100 коп. (ст. 27 Закона от 10 июля 2002 г. N 86-ФЗ). Поэтому использование копеек в учете тоже допустимо. А вот производить оценку объекта с точностью до тысячных долей рубля бессмысленно.

Бухотчетность

Бухгалтерская (финансовая) отчетность компании характеризует:

- ее финансовое положение на отчетную дату;

- финансовый результат ее деятельности за отчетный период;

- движение через нее денежных средств за отчетный период.

Эта информация предназначена для принятия экономических решений и должна быть достоверной.

Достоверное представление требует правдивого отображения последствий совершенных операций, других событий и условий в соответствии с определениями и критериями признания активов, обязательств, доходов и расходов, изложенными в подзаконных актах (п. 15 МСФО (IAS) 1 "Представление финансовой отчетности").

Закон N 402-ФЗ не требует составления промежуточной бухгалтерской отчетности. Но указывает, что она составляется в случаях, установленных законодательством Российской Федерации, нормативными правовыми актами органов государственного регулирования бухгалтерского учета.

В частности, промежуточная бухгалтерская отчетность необходима хозяйственным обществам (на основании Федеральных законов от 8 февраля 1998 г. N 14-ФЗ "Об обществах с ограниченной ответственностью" и от 26 декабря 1995 г. N 208-ФЗ "Об акционерных обществах"):

- при установлении размера выплат участнику, выходящему из общества;

- для определения промежуточных дивидендов и возможности их выплаты;

- для выявления крупных сделок.

Во избежание разногласий отчетный период для подобных целей целесообразно определить в уставе (см. п. 5 ст. 13 Закона N 402-ФЗ).

Заметим, что п. 29 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации обязывает все организации составлять отчетность помесячно и поквартально. Но эта позиция вообще-то противоречит Закону N 402-ФЗ. Ведь в нем говорится не о всеобщей обязанности, а об обязанности в отдельных, специально оговоренных случаях. Так, ежеквартальную отчетность должны формировать эмитенты ценных бумаг (п. п. 5.1 и 7.2 Приложения N 3 к Положению о раскрытии информации эмитентами эмиссионных ценных бумаг, утв. Приказом ФСФР России от 4 октября 2011 г. N 11-46/пз-н).

Отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта. Эта формулировка позволяет сделать два вывода:

- допустимо представлять пользователям отчетность, не утвержденную собственниками компании.

Но в случае, если утвержденная отчетность существенно отличается от ранее представленной, последняя подлежит замене на пересмотренный вариант (п. 7 ПБУ 22/2010 "Исправление ошибок в бухгалтерском учете и отчетности");

- наличие бумажного экземпляра отчетности обязательно.

Согласно Закону N 402-ФЗ опубликование отчетности осуществляется в порядке и случаях, которые установлены федеральными законами. Но срок опубликования не относится к порядку (см. п. 3 ст. 11 Закона N 402-ФЗ). Правда, указание о сроке содержит п. 90 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Но из п. 1 ст. 30 Закона N 402-ФЗ не следует, что правила Положения сохраняют силу в этой части.

Теперь Закон прямо запрещает вводить режим коммерческой тайны для бухгалтерской отчетности на любую отчетную дату. В период действия Закона N 129-ФЗ такого ограничения не существовало, и промежуточную отчетность разрешалось "засекретить". Ну а годовая отчетность была и остается публичной ввиду ее представления в органы государственной статистики. Она доступна для ознакомления всем желающим.

Изменен состав годовой отчетности.

Во-первых, в нем не фигурируют пояснительная записка и аудиторское заключение.

А во-вторых, появились две новые формы: отчет о финансовых результатах и отчет о целевом использовании средств.

Отчет о финансовых результатах заменил отчет о прибылях и убытках. А отчет о целевом использовании средств обязаны составлять все без исключения некоммерческие организации.

Состав приложений к двум обязательным формам будут устанавливать федеральные стандарты (пп. 6 п. 3 ст. 21 Закона N 402-ФЗ).

В то же время роль отчета о движении денежных средств увеличилась. Ведь активы определены как объекты, обеспечивающие приток денежных средств, а обязательства - как объекты, порождающие их отток.

Правила этой статьи не распространяются на отчетные даты до 1 января 2013 г. В том числе они не применяются к бухгалтерской отчетности за 2012 г.

Промежуточная отчетность может быть составлена на любую дату. Продолжительность отчетного периода для промежуточной отчетности законодатель не регламентировал.

В частности, хозяйственные общества обязаны составить промежуточный бухгалтерский баланс на день выплаты дивидендов. Соответственно, на эту дату необходимо закрыть все те счета бухгалтерского учета, которые традиционно закрывают на конец календарного месяца. К ним относятся счета 26 "Общехозяйственные расходы", 90 "Продажи", 91 "Прочие доходы и расходы".

Позиция Минфина. В финансовом министерстве убеждены: представляя отчетность за 2012 г., организации обязаны давать новые названия некоторым формам бухгалтерской отчетности. Подробнее об этом читайте в рубрике "Тема номера" на с. 20.

Реорганизация юрлиц

Формы реорганизации юридического лица - слияние, присоединение, разделение, выделение, преобразование.

Юридическое лицо считается реорганизованным, за исключением случаев реорганизации в форме присоединения, с момента государственной регистрации вновь возникших юридических лиц.

При реорганизации юридического лица в форме присоединения к нему другого юридического лица первое из них считается реорганизованным с момента внесения в ЕГРЮЛ записи о прекращении деятельности присоединенного юридического лица (ст. 57 ГК РФ).

При реорганизации юридических лиц бухгалтерские балансы составляются исходя из принципа правопреемства (ст. 58 ГК РФ):

- при слиянии юридических лиц права и обязанности каждого из них переходят к вновь возникшему юридическому лицу в соответствии с передаточным актом;

- при присоединении юридического лица к другому юридическому лицу к последнему переходят права и обязанности присоединенного юридического лица в соответствии с передаточным актом;

- при разделении юридического лица его права и обязанности переходят к вновь возникшим юридическим лицам в соответствии с разделительным балансом;

- при выделении из состава юридического лица одного или нескольких юридических лиц к каждому из них переходят права и обязанности реорганизованного юридического лица в соответствии с разделительным балансом;

- при преобразовании юридического лица одного вида в юридическое лицо другого вида (изменении организационно-правовой формы) к вновь возникшему юридическому лицу переходят права и обязанности реорганизованного юридического лица в соответствии с передаточным актом.

Передаточный акт и разделительный баланс должны содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников (п. 1 ст. 59 ГК РФ).

Состав последней и первой бухгалтерской отчетности при реорганизации юридического лица, порядок ее составления и денежного измерения объектов в ней должны устанавливать федеральные стандарты (пп. 8 п. 3 ст. 21 Закона N 402-ФЗ). До их принятия по-прежнему следует руководствоваться Методическими указаниями по формированию бухгалтерской отчетности при осуществлении реорганизации организаций (утв. Приказом Минфина России от 20 мая 2003 г. N 44н), а также ПБУ 16/02 "Информация по прекращаемой деятельности" (п. 1 ст. 30 Закона N 402-ФЗ). Разумеется, содержащиеся в них правила нужно использовать в части, не противоречащей Закону N 402-ФЗ.

Обязанность по представлению годовой бухгалтерской отчетности реорганизованного юридического лица в орган государственной статистики переходит к его правопреемнику.

Особенности бухотчетности при ликвидации

Ликвидация юридического лица влечет его прекращение без перехода прав и обязанностей в порядке правопреемства к другим лицам (п. 1 ст. 61 ГК РФ).

Принятие решения о ликвидации влечет пересмотр учетной политики, поскольку изменяется одно из ее базовых допущений - о непрерывности деятельности организации (п. 5 ПБУ 1/2008 "Учетная политика организации", утв. Приказом Минфина России от 6 октября 2008 г. N 106н). Например , компания больше не обособляет долгосрочные задолженности. Теряет смысл и дисконтирование.

В ходе ликвидации юридического лица составляются:

- промежуточный ликвидационный баланс (п. 2 ст. 63 ГК РФ);

- ликвидационный баланс (п. 5 ст. 63 ГК РФ);

- последняя бухгалтерская (финансовая) отчетность (п. 4 ст. 17 Закона N 402-ФЗ).

Формы промежуточного ликвидационного баланса и ликвидационного баланса, а также состав приложений к ним установлены лишь для банков (п. п. 1.2 и 1.5 Положения о порядке составления и представления промежуточного ликвидационного баланса и ликвидационного баланса ликвидируемой кредитной организации и их согласования территориальным учреждением Банка России, утв. Банком России 16 января 2007 г. N 301-П). Для этих целей банки применяют форму оборотной ведомости по счетам бухгалтерского учета. Иные организации могут использовать эти же подходы исходя из аналогии (п. 7 ПБУ 1/2008).

Ликвидационный баланс составляется после завершения расчетов с кредиторами, включая налоговый орган (Методические указания для налоговых органов по вопросам единообразия процедуры снятия с учета в налоговом органе юридического лица в связи с ликвидацией, утв. Приказом ФНС России от 25 апреля 2006 г. N САЭ-3-09/257@).

После удовлетворения требований кредиторов у юридического лица может остаться имущество. Оно передается его учредителям (участникам), имеющим вещные права на это имущество или обязательственные права в отношении этого юридического лица, если иное не предусмотрено законом, иными правовыми актами или учредительными документами (п. 7 ст. 63 ГК РФ). Иными словами, после составления ликвидационного баланса начинаются расчеты с собственниками компании. Поэтому последний отчетный период - это период с даты утверждения ликвидационного баланса до даты внесения в ЕГРЮЛ записи о ликвидации юрлица.

Ликвидационные балансы представляются в регистрирующий орган (разд. X Методических разъяснений по заполнению форм документов, используемых при государственной регистрации юридического лица и индивидуального предпринимателя, утв. Приказом ФНС России от 1 ноября 2004 г. N САЭ-3-09/16@; пп. "б" п. 1 ст. 21 Федерального закона от 8 августа 2001 г. N 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей").

А вот если имущества компании недостаточно для погашения ее обязательств, ликвидационная комиссия обязана обратиться в арбитражный суд с заявлением о признании компании банкротом (Письмо Минэкономразвития России от 7 мая 2010 г. N Д06-1416).

Между тем состав последней бухгалтерской (финансовой) отчетности при ликвидации юридического лица, порядок ее составления и денежного измерения объектов в ней должны устанавливать федеральные стандарты бухгалтерского учета. А до тех пор, пока эти вопросы централизованно не решены, последняя отчетность не составляется.

Обязательный экземпляр отчетности

Закон N 402-ФЗ устанавливает единственного адресата для бухгалтерской отчетности, и притом только годовой. Это орган государственной статистики по месту государственной регистрации компании.

Последний срок для выполнения этой обязанности - 1 апреля года, следующего за отчетным (если компания не реорганизуется и не ликвидируется). Он исчисляется по правилам гражданского законодательства.

Иные адресаты устанавливаются другими федеральными законами.

В частности, годовая бухгалтерская отчетность хозяйственного общества представляется ее собственникам для утверждения на общем собрании.

Налоговый кодекс - тоже Федеральный закон. В соответствии с пп. 5 п. 1 ст. 23 Налогового кодекса годовую бухгалтерскую (финансовую) отчетность необходимо представлять в налоговый орган по месту нахождения организаций. Хотя срок для выполнения этой обязанности определяется по правилам налогового законодательства, он тоже приходится на 1 апреля.

Внутренний контроль

До введения Закона N 402-ФЗ порядок контроля за хозяйственными операциями был элементом учетной политики (п. 4 ПБУ 1/2008).

С 1 января 2013 г. организация и осуществление внутреннего контроля становятся обязательными. С этой целью компаниям предстоит подготовить соответствующие правила. Минфин России планирует подготовить рекомендации по их составлению в 2014 г. А пока за основу для разработки можно взять Положение об организации внутреннего контроля в кредитных организациях и банковских группах (утв. Банком России 16 декабря 2003 г. N 242-П). Из Положения можно уяснить следующее.

Внутренний контроль - это деятельность, осуществляемая организацией (ее органами управления, подразделениями и служащими) в целях обеспечения:

- эффективности и результативности финансово-хозяйственной деятельности при совершении хозяйственных операций и других сделок, эффективности управления активами и пассивами, включая обеспечение сохранности активов, управления рисками;

- достоверности, полноты, объективности и своевременности составления и представления бухгалтерской (финансовой), статистической и иной отчетности;

- информационной безопасности;

- соблюдения нормативных правовых актов, стандартов саморегулируемых организаций, учредительных и внутренних документов организации;

- исключения вовлечения организации и участия ее работников в осуществлении противоправной деятельности;

- своевременного представления в соответствии с законодательством РФ сведений в органы государственной власти.

Функции контролеров могут исполнять ревизоры, которые предусмотрены федеральными законами о хозяйственных обществах (ст. 47 Федерального закона от 8 февраля 1998 г. N 14-ФЗ "Об обществах с ограниченной ответственностью", ст. 85 Федерального закона от 26 декабря 1995 г. N 208-ФЗ "Об акционерных обществах").

Профессиональные участника рынка ценных бумаг разрабатывают инструкцию о внутреннем контроле в соответствии с Приказом ФСФР России от 24 мая 2012 г. N 12-32/пз-н.

Регулирование бухучета

На упрощение способов ведения бухгалтерского учета могут рассчитывать не только малые предприятия, но и отдельные формы некоммерческих организаций. Например , это социально ориентированные некоммерческие организации (п. 2.1 ст. 2 Федерального закона от 12 января 1996 г. N 7-ФЗ "О некоммерческих организациях").

Направления упрощений:

- упрощение форм бухгалтерской (финансовой) отчетности;

- сокращение перечня форм бухгалтерской (финансовой) отчетности, подлежащих представлению в государственные органы;

- кассовый метод признания доходов и расходов;

- ведение учета без применения двойной записи на счетах бухгалтерского учета.

До тех пор пока методология упрощенного учета не регламентирована в нормативных документах, компании вправе разрабатывать соответствующую учетную политику самостоятельно (ст. 8 Закона N 402-ФЗ). Так, система бухгалтерского учета без использования способа двойной записи описана в Методических рекомендациях по ведению бухгалтерского учета в крестьянских (фермерских) хозяйствах (утв. Приказом Минсельхоза России от 20 января 2005 г. N 6).

Существует еще одна возможность для упрощений, которую небольшие компании используют далеко не в полной мере. Это соблюдение требования рациональности учетной политики. Его нужно применять во взаимосвязи с критериями существенности (п. п. 6 и 17 ПБУ 1/2008).

Государственный контроль (надзор) в сфере бухгалтерского учета в настоящее время осуществляет Федеральная служба по финансовым рынкам (ФСФР), но лишь в отношении компаний, работающих в сфере финансовых рынков. В частности, к ним относятся профессиональные участники рынка ценных бумаг.

Обратите внимание на перечень вопросов, подлежащих регулированию на уровне федеральных стандартов. Именно по таким вопросам, притом касающимся ведения учета и составления отчетности, временно применяются подзаконные нормативные акты, принятые в период действия Закона N 129-ФЗ (ПБУ и методические указания Минфина России). Это следует из п. 1 ст. 30 Закона N 402-ФЗ. А вот состав годовой бухгалтерской (финансовой) отчетности определяет только Закон (п. 1 ст. 14 Закона N 402-ФЗ).

Прототипом отраслевых стандартов являются нормативные документы, регулирующие учет в страховых организациях.

Новый для компаний документ - это стандарты бухгалтерского учета экономического субъекта. Сокращенно их стали именовать внутрифирменными стандартами.

Внутрифирменные стандарты иметь не обязательно.

В настоящее время вопросы организационного характера включают в учетную политику. Хотя это не вполне корректно. Учетная политика все же предназначена для закрепления решений, от которых зависит качество информации об объектах бухгалтерского учета (пп. 2 п. 6 ст. 8 Закона N 402-ФЗ). Причем изменения учетной политики оказывают влияние на показатели бухгалтерской отчетности (разд. III ПБУ 1/2008). А, скажем, кто именно ведет бухгалтерский учет - лично директор, штатный бухгалтер или стороннее лицо по договору гражданско-правового характера - для отчетности непринципиально. Для отражения подобных решений более уместны внутрифирменные стандарты. В них можно включить также должностные инструкции бухгалтеров, положение о коммерческой тайне, правила внутреннего контроля.

Рекомендации в области бухгалтерского учета разрабатывают и принимают субъекты негосударственного регулирования бухгалтерского учета (п. 5 ст. 24 Закона N 402-ФЗ). Это некоммерческие организации, преследующие цели развития бухгалтерского учета (п. 2 ст. 22 Закона N 402-ФЗ). Эти цели должны быть определены у них в учредительных документах (п. 2 ст. 52 ГК РФ).

Федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере бухгалтерского учета и бухгалтерской отчетности, является Министерство финансов Российской Федерации (Минфин России).

Одна из функций Центрального банка Российской Федерации - определение порядка ведения кассовых операций. В частности, эта функция реализована в Положении о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации (утв. Банком России 12 октября 2011 г. N 373-П). Положение устанавливает требования к оформлению первичных документов и документообороту на этом участке бухгалтерского учета. Требования Банка России подлежат обязательному соблюдению (п. 1 ст. 30 Закона N 402-ФЗ). Причем некоторые из нарушений кассовой дисциплины грозят административными штрафами (ст. 15.1 КоАП РФ).

Деятельность Минфина России в области регулирования бухгалтерского учета, а также функции субъектов негосударственного регулирования бухгалтерского учета охарактеризованы в ст. ст. 23 - 28 Закона N 402-ФЗ. Особенность дальнейшего развития бухгалтерского учета в том, что разработка федеральных стандартов должна сопровождаться их публичным обсуждением, в том числе в профессиональном бухгалтерском сообществе.

Отметим, что саморегулируемые организации осуществляют деятельность в соответствии с Законом от 1 декабря 2007 г. N 315-ФЗ "О саморегулируемых организациях".

Саморегулируемые организации бухгалтеров пока не созданы, но активно обсуждаются.

Законодатель весьма подробно регламентировал процедуру принятия федеральных стандартов. Но все же практического значения эти нормы не имеют. Ими должны руководствоваться разработчики официальных документов в области регулирования бухгалтерского учета. Поэтому от комментариев к указанным статьям воздержимся.

Добавим, что Положение о совете по стандартам бухгалтерского учета утверждено Приказом Минфина России от 14 ноября 2012 г. N 145н.

Хранение документов

Для соблюдения требований настоящей статьи необходимо руководствоваться Перечнем типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения (утв. Приказом Минкультуры России от 25 августа 2010 г. N 558). В частности, на основании Перечня документы (протоколы, акты, расчеты, ведомости) о переоценке основных фондов, определении амортизации основных средств, оценке стоимости имущества организации хранятся постоянно, а книги, журналы, карточки учета основных средств (зданий, сооружений) - в течение пяти лет после ликвидации основных средств.

Хранение документов бухгалтерского учета организует руководитель экономического субъекта (п. 1 ст. 7 Закона N 402-ФЗ).

Нарушение порядка и сроков хранения учетных документов влечет наложение административного штрафа на должностных лиц в размере от 2000 до 3000 руб. (ст. 15.11 КоАП РФ).

Обращение с документами при реорганизации или ликвидации организаций регламентируется п. п. 4 - 10 ст. 23 Федерального закона от 22 октября 2004 г. N 125-ФЗ "Об архивном деле в Российской Федерации".

Однако налоговое законодательство в общем случае устанавливает более короткий срок для хранения документации. А именно налогоплательщики обязаны обеспечивать сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, в течение четырех лет (пп. 8 п. 1 ст. 23 НК РФ). Однако если ваша компания отражает в налоговых декларациях убытки, то оправдательные документы по ним следует хранить в течение 10 лет (п. п. 2 и 4 ст. 283 НК РФ, Письмо Минфина России от 25 мая 2012 г. N 03-03-06/1/278). Эти сроки обеспечивают возможность проведения налоговых проверок (п. 7 ст. 78, п. 4 ст. 89 НК РФ).

Особенности применения Закона

Как определить, какие из документов, утвержденных Минфином России до 1 января 2013 г., содержат правила?

Правило - это правовая норма. Под ней принято понимать общеобязательное государственное предписание постоянного или временного характера, рассчитанное на многократное применение. Источниками правовых норм являются нормативные правовые акты (п. 2 Разъяснений о применении Правил подготовки нормативных правовых актов федеральных органов исполнительной власти и их государственной регистрации, утв. Приказом Минюста России от 4 мая 2007 г. N 88).

Минфин России - федеральный орган исполнительной власти. Поэтому на принятые им документы распространяется Указ Президента РФ от 23 мая 1996 г. N 763 "О порядке опубликования и вступления в силу актов Президента Российской Федерации, Правительства Российской Федерации и нормативных правовых актов федеральных органов исполнительной власти". Из п. 10 Указа следует, что акты министерства, которым в Минюсте России не присвоен государственный регистрационный номер, не влекут правовых последствий как не вступившие в силу. Они не могут служить основанием для регулирования соответствующих правоотношений, применения санкций к гражданам, должностным лицам и организациям за невыполнение содержащихся в них предписаний. На указанные акты нельзя ссылаться при разрешении споров.

Следовательно, правила содержат лишь те из приказов Минфина России, которые зарегистрированы в Минюсте России. А если приказ (или иной документ) того или иного ведомства признан Минюстом не нуждающимся в государственной регистрации, то вне стен этого ведомства он носит рекомендательный характер.

Подчеркнем, что указы Президента РФ обязательны для исполнения на всей территории Российской Федерации в силу п. 2 ст. 90 Конституции РФ.

Названному критерию удовлетворяют Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации и ПБУ 1/2008 "Учетная политика организации". Обратите внимание: из наименования разд. II и III Положения также следует, что они содержат правила ведения бухгалтерского учета и составления бухгалтерской отчетности.

Государственный регистрационный номер имеет и Приказ Минфина России от 25 ноября 2011 г. N 160н, которым введены Международные стандарты финансовой отчетности. Право применения МСФО нам предоставляет п. 7 ПБУ 1/2008.

А вот ПБУ 4/99 "Бухгалтерская отчетность организаций" признано не нуждающимся в государственной регистрации. Поэтому требовать его неукоснительного соблюдения нельзя. По той же причине не являются источником правил и Методические указания по инвентаризации имущества и финансовых обязательств (утв. Приказом Минфина России от 13 июня 1995 г. N 49).

Кстати, в период действия Закона N 129-ФЗ причиной необязательности применения унифицированных форм первичных учетных документов стало именно отсутствие государственной регистрации у постановлений Госкомстата России, их утвердивших.

С источником правил мы определились. Их содержат большинство ПБУ, регламентирующих учет определенных объектов. В их числе - ПБУ 9/99 "Доходы организации" и ПБУ 10/99 "Расходы организации".

Кроме того, в отсутствие новых подзаконных актов целесообразно руководствоваться Концепцией бухгалтерского учета в рыночной экономике России. В частности, она содержит самые общие определения таких объектов бухгалтерского учета, как "активы" и "обязательства" (п. п. 7.2 и 7.3 Концепции).

Важно, что "старые" правила, принятые в период действия Закона 129-ФЗ, подлежат применению лишь в части ведения бухгалтерского учета и составления бухгалтерской отчетности. Об этом прямо сказано в комментируемой статье. Причем они действуют в той же сфере, которая очерчена законодателем для федеральных стандартов бухгалтерского учета (поскольку сохраняют силу до утверждения последних). По этой причине прежние правила представления и публикации отчетности с 1 января 2013 г. не актуальны.

1. Ведение бухгалтерского учета и хранение документов бухгалтерского учета организуются руководителем экономического субъекта, за исключением случаев, если иное установлено бюджетным законодательством Российской Федерации.

2. В случае, если индивидуальный предприниматель, лицо, занимающееся частной практикой, ведут бухгалтерский учет в соответствии с настоящим Федеральным законом, они сами организуют ведение бухгалтерского учета и хранение документов бухгалтерского учета, а также несут иные обязанности, установленные настоящим Федеральным законом для руководителя экономического субъекта.

3. Руководитель экономического субъекта обязан возложить ведение бухгалтерского учета на главного бухгалтера или иное должностное лицо этого субъекта либо заключить договор об оказании услуг по ведению бухгалтерского учета, если иное не предусмотрено настоящей частью. Руководитель кредитной организации обязан возложить ведение бухгалтерского учета на главного бухгалтера. Руководитель экономического субъекта, который в соответствии с настоящим Федеральным законом вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, а также руководитель субъекта среднего предпринимательства, за исключением экономических субъектов, указанных в части 5 статьи 6 настоящего Федерального закона, может принять ведение бухгалтерского учета на себя.

3.1. Порядок передачи полномочий по ведению бухгалтерского учета и представлению бухгалтерской (финансовой) отчетности организациями бюджетной сферы устанавливается бюджетным законодательством Российской Федерации.

4. В открытых акционерных обществах (за исключением кредитных организаций), страховых организациях и негосударственных пенсионных фондах, акционерных инвестиционных фондах, управляющих компаниях паевых инвестиционных фондов, в иных экономических субъектах, ценные бумаги которых допущены к обращению на организованных торгах (за исключением кредитных организаций), в организациях бюджетной сферы, составляющих консолидированную (сводную) бюджетную отчетность, консолидированную отчетность государственных (муниципальных) учреждений, главный бухгалтер или иное должностное лицо, на которое возлагается ведение бухгалтерского учета, должны отвечать следующим требованиям:

1) иметь высшее образование;

2) иметь стаж работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью, не менее трех лет из последних пяти календарных лет, а при отсутствии высшего образования в области бухгалтерского учета и аудита - не менее пяти лет из последних семи календарных лет;

3) не иметь неснятой или непогашенной судимости за преступления в сфере экономики.

5. Дополнительные требования к главному бухгалтеру или иному должностному лицу, на которое возлагается ведение бухгалтерского учета, могут устанавливаться другими федеральными законами.

6. Физическое лицо, с которым экономический субъект заключает договор об оказании услуг по ведению бухгалтерского учета, должно соответствовать требованиям, установленным частью 4 настоящей статьи. Юридическое лицо, с которым экономический субъект заключает договор об оказании услуг по ведению бухгалтерского учета, должно иметь не менее одного работника, отвечающего требованиям, установленным частью 4 настоящей статьи, с которым заключен трудовой договор.

7. Главный бухгалтер кредитной организации и главный бухгалтер некредитной финансовой организации должны отвечать "требованиям", установленным Центральным банком Российской Федерации.

8. В случае возникновения разногласий в отношении ведения бухгалтерского учета между руководителем экономического субъекта и главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета, либо лицом, с которым заключен договор об оказании услуг по ведению бухгалтерского учета:

1) данные, содержащиеся в первичном учетном документе, принимаются (не принимаются) главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета, либо лицом, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, к регистрации и накоплению в регистрах бухгалтерского учета по письменному распоряжению руководителя экономического субъекта, который единолично несет ответственность за созданную в результате этого информацию;

2) объект бухгалтерского учета отражается (не отражается) главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета, либо лицом, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, в бухгалтерской (финансовой) отчетности на основании письменного распоряжения руководителя экономического субъекта, который единолично несет ответственность за достоверность представления финансового положения экономического субъекта на отчетную дату, финансового результата его деятельности и движения денежных средств за отчетный период.

1. Данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета.

2. Не допускаются пропуски или изъятия при регистрации объектов бухгалтерского учета в регистрах бухгалтерского учета, регистрация мнимых и притворных объектов бухгалтерского учета в регистрах бухгалтерского учета. Для целей настоящего Федерального закона под мнимым объектом бухгалтерского учета понимается несуществующий объект, отраженный в бухгалтерском учете лишь для вида (в том числе неосуществленные расходы, несуществующие обязательства, не имевшие места факты хозяйственной жизни), под притворным объектом бухгалтерского учета понимается объект, отраженный в бухгалтерском учете вместо другого объекта с целью прикрыть его (в том числе притворные сделки). Не являются мнимыми объектами бухгалтерского учета резервы, фонды, предусмотренные законодательством Российской Федерации, и расходы на их создание.

3. Бухгалтерский учет ведется посредством двойной записи на счетах бухгалтерского учета, если иное не установлено федеральными стандартами. Не допускается ведение счетов бухгалтерского учета вне применяемых экономическим субъектом регистров бухгалтерского учета.

4. Обязательными реквизитами регистра бухгалтерского учета являются:

1) наименование регистра;

2) наименование экономического субъекта, составившего регистр;

3) дата начала и окончания ведения регистра и (или) период, за который составлен регистр;

4) хронологическая и (или) систематическая группировка объектов бухгалтерского учета;

5) величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

6) наименования должностей лиц, ответственных за ведение регистра;

7) подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

5. Формы регистров бухгалтерского учета утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы регистров бухгалтерского учета для организаций бюджетной сферы устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

6. Регистр бухгалтерского учета составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

7. В случае, если законодательством Российской Федерации или договором предусмотрено представление регистра бухгалтерского учета другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа изготавливать за свой счет на бумажном носителе копии регистра бухгалтерского учета, составленного в виде электронного документа.

8. В регистре бухгалтерского учета не допускаются исправления, не санкционированные лицами, ответственными за ведение указанного регистра. Исправление в регистре бухгалтерского учета должно содержать дату исправления, а также подписи лиц, ответственных за ведение данного регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

9. В случае, если в соответствии с законодательством Российской Федерации изымаются регистры бухгалтерского учета, в том числе в виде электронного документа, копии изъятых регистров, изготовленные в порядке, установленном законодательством Российской Федерации, включаются в состав документов бухгалтерского учета.

1. Бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений. Бухгалтерская (финансовая) отчетность должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета, а также информации, определенной федеральными и отраслевыми стандартами.

2. Экономический субъект составляет годовую бухгалтерскую (финансовую) отчетность, если иное не установлено другими федеральными законами, нормативными правовыми актами органов государственного регулирования бухгалтерского учета.

3. Годовая бухгалтерская (финансовая) отчетность составляется за отчетный год.

4. Промежуточная бухгалтерская (финансовая) отчетность составляется экономическим субъектом в случаях, когда законодательством Российской Федерации, нормативными правовыми актами органов государственного регулирования бухгалтерского учета, договорами, учредительными документами экономического субъекта, решениями собственника экономического субъекта установлена обязанность ее представления.

5. Промежуточная бухгалтерская (финансовая) отчетность составляется за отчетный период менее отчетного года.

6. Бухгалтерская (финансовая) отчетность должна включать показатели деятельности всех подразделений экономического субъекта, включая его филиалы и представительства, независимо от их места нахождения.

7. Бухгалтерская (финансовая) отчетность составляется в валюте Российской Федерации.

7.1. Бухгалтерская (финансовая) отчетность составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью. В случае, если законодательством Российской Федерации или договором предусмотрено представление бухгалтерской (финансовой) отчетности другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа за свой счет изготавливать на бумажном носителе копии бухгалтерской (финансовой) отчетности, составленной в виде электронного документа.

8. Бухгалтерская (финансовая) отчетность считается составленной после подписания ее руководителем экономического субъекта.

9. Утверждение и опубликование бухгалтерской (финансовой) отчетности осуществляются в порядке и случаях, которые установлены федеральными законами. В случае, если федеральными законами и (или) учредительными документами экономического субъекта предусмотрено утверждение бухгалтерской (финансовой) отчетности экономического субъекта, внесение исправлений в такую отчетность после ее утверждения не допускается.

11. В отношении бухгалтерской (финансовой) отчетности не может быть установлен режим коммерческой тайны.

12. Правовое регулирование консолидированной финансовой отчетности осуществляется в соответствии с настоящим Федеральным законом, если иное не установлено иными федеральными законами.

Федеральный закон 402-ФЗ о бухгалтерском учете в последней редакции: структура, общие положения, единые требования и правила, объекты.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Структура 402-ФЗ

Регулирование ведения бухучета в РФ осуществляется на федеральном уровне рядом правовых документов.

Основным из них является федеральный закон (402-ФЗ) «О бухгалтерском учете», имеющий свое действие от 6.12.2011 года.

Своей целью закон ставит образование юридического механизма, регулирующего всю деятельность, связанную с формированием бухгалтерской отчетности. Правовой акт уточняет:

- правила осуществления бухучета в РФ;

- процедуру формирования ;

- основополагающие понятия – бухучетность, уполномоченные органы Федерации, стандарты (в том числе международные) бухучета, план-счет, отчетный период и другие;

- порядок хранения документации.

В 402-ФЗ содержится четыре основных раздела:

- ОБЩИЕ ПОЛОЖЕНИЯ.

- ОБЩИЕ ТРЕБОВАНИЯ К БУХУЧЕТУ. В данном разделе дается детальное разъяснение порядка и правил ведения бухучета.

- РЕГУЛИРОВАНИЕ УЧЕТА. Подробно разъясняется, какими документами регулируется ведение бухучета в РФ, говорится об уполномоченных органах, их регулирующих и контролирующих функциях. Дается подробное пояснение к федеральным стандартам бухучета в РФ.

- ЗАКЛЮЧИТЕЛЬНАЯ ЧАСТЬ. В ней разъясняются особенности применения закона, а также устанавливается порядок хранения бухгалтерской документации.

в последней редакции

Основные положения

Согласно положениям 402-ФЗ «бухгалтерский учет» в условиях рыночной экономики — это инструмент документирования и систематизирования информации об объектах бухучета, составления бухгалтерской отчетности в соответствии с действующим законодательством.

Федеральный закон 402-ФЗ:

- определяет объекты бухучета;

- очерчивает круг экономических субъектов РФ, которые обязаны осуществлять бухучет;

- определяет субъекты, являющиеся в этом правиле исключением;

- устанавливает единые правила и порядок бухучета;

- указывает на необходимые требования к первичным документам;

- освещает вопросы, связанные с правилами инвентаризации, предоставлении отчетности, порядке и сроках хранения документации.

Цели, предмет, сфера действия

402-ФЗ конкретно обозначает свои цели, предмет и сферы действия. Это:

- установление единых для всех экономических субъектов РФ (кроме оговоренных в законе исключений) требований и правил к бухучету;

- создание юридического механизма регулирования бухучетом и осуществление контроля по соблюдению закона;

- существенное расширение сферы действия закона, распространяющегося уже и на не коммерческие организации, бюджетные, учреждения автономные и другие.

Объекты

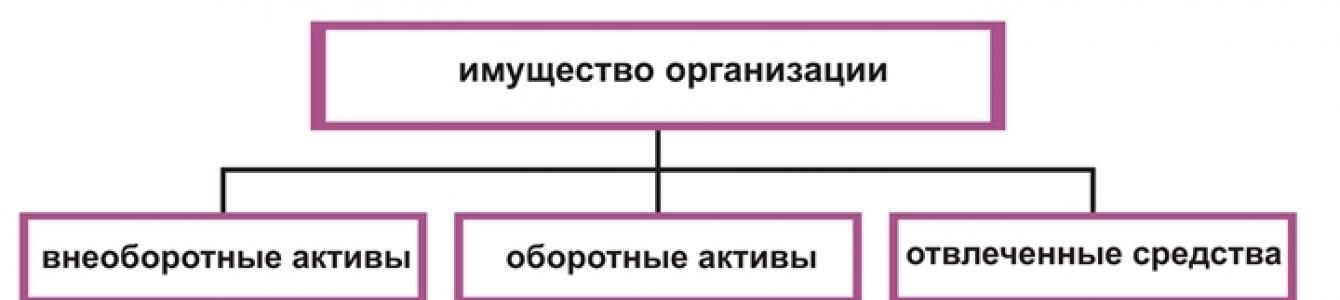

Под объектами бухгалтерского учета понимаются виды различного имущества.

По своему составу и способу использования, объекты бухучета разделяются на три основные группы:

На сегодняшний день список объектов бухгалтерского учета значительно увеличился по сравнению с 2013-м годом, однако, среди новых объектов нет принципиально отличающихся от тех, которые отражались в нем ранее.

Организация ведения

402-ФЗ запрещает руководителю отдельного экономического субъекта РФ заниматься осуществлением бухучета. Для выполнения этих обязанностей привлекается главный бухгалтер.

Наряду с ним учетом может заниматься другое должностное лицо (предприятие, специализирующееся на бухгалтерском обслуживании, сопровождении).

При этом лицо, осуществляющее бухгалтерский учет, должно полностью соответствовать всем требованиям, прописанным в федеральном законе №402:

- образование высшее (профессиональное);

- стаж работы бухгалтером или должен быть не менее трех лет (за последние пять календарных лет).

Препятствием для выполнения бухгалтерской деятельности станет:

- непогашенная судимость;

- не снятая судимость за финансовые и экономические преступления.

В законе подробно отмечаются действия лица, осуществляющего бухучет, на случай возникновения конфликтных ситуаций с руководством организации (в вопросах ведения бухучета):

- В случае возникновения спорных вопросов требуется письменное разрешение руководителя (или иных лиц, имеющих право подписи) на совершение бухгалтером тех или иных действий.

- Законом предусматривается степень ответственности руководителя за нарушения в организации, осуществлении бухучета, а также при хранении документации.

Первичные документы — статья 9

Первичные документы – это те, на основании которых заполняется главная бухгалтерская книга, а также, которые вносятся в общие регистры. Они свидетельствуют обо всех финансовых событиях, происходящих у экономического субъекта РФ.

К составлению таких документов предъявляются высокие требования, ошибки в них не допустимы. Они заполняются по строго установленным формам (бланки).

Помимо этого к первичным документам относятся кассовые документы:

- приходные (расходные) ордера (КО);

- кассовая книга;

- отдельный журнал регистрации приходных (расходных) КО.

Исключением из первичных документов (по правилам бухучета на 2020 г.) является счет-фактура . К бухгалтерской отчетности он не применяется. Этот документ предназначен и составляется для . Классификация первичных документов отражена в следующей таблице:

Изменения 2020

Некоторые изменения в бухучете 2020 года:

- Пять новых стандартов (запасы, основные средства, документы (документооборот), активы (нематериальные), отчетность. Пока предполагается их использование (после вступления в силу) по собственному усмотрению, однако, начиная с 2020 года, планируется их обязательное использование.

- Из бухучета изымается лимит основных средств.

- Корректировка план-счетов.

- Система учета на малых предприятиях упрощается. Это касается основных средств, материалов и др. Разрешается их учитывать по стоимости, установленной поставщиком.

- Изменение в сроках начисления амортизации основных средств – один раз в год.