Краткосрочный кредит

является одним из видов банковских займов

, выдаваемый на небольшой срок. В основном, краткосрочные кредиты выдаются на срок до 1 года, однако, существуют некоторые коммерческие финансовые организации, которые увеличивают максимальный срок

кредитования до 2-х лет.

Сумма, составляющая краткосрочный банковский кредит

, различна, и зависит от выбранного Вами финансового института. Обычно, каждый банк принимает индивидуальное решение по каждому потенциальному заемщику, при этом учитываются следующие факторы:

- инфляционный уровень;

- собственные средства заемщика;

- возможные долги клиента;

- может ли клиент выплатить кредит в срок.

Нужды, на которые выдаются краткосрочные кредиты и займы могут быть самыми различными:

При оформлении краткосрочных займов требуется предоставление обеспечения в виде имущества заемщика, поручительство для данных кредитов не обязательно.

Максимальная процентная ставка в отечественной валюте разнится в зависимости от выбранного финансового учреждения и в среднем составляет 16%, в валюте средняя ставка приблизительно 13%.

Способ погашения кредита - равными ежемесячными выплатами, график разрабатывается в индивидуальном порядке. Срок погашения колеблется от 1 месяца, до 2-х лет.

Краткосрочные займы бывают различных видов :

- овердрафт . Сумма займа перечисляется на личный счет заемщика, а ее возмещение происходит путем удержания из начислений, произведенных на этот счет. Отличным примером в этом случае будет тот, когда овердрафт оформляется на зарплатную карту, и если клиент пользовался заемными средствами, то плата взимается с начисленной зарплаты.

- срочный кредит . Используется для тех же целей, что и овердрафт. Максимальный срок кредита - 1-2 месяца.

- кредитная линия . Такой кредит обычно выдается под высокие проценты. Потенциальный заемщик получает право свободного распоряжения кредитных средств.

По сравнению с долгосрочным кредитованием , краткосрочные кредиты имеют достаточное количество преимуществ.

Краткосрочным кредитом называется ссуда, уникальным условием которой является официальный срок действия – до одного года, хотя на практике это 1, максимум 3 месяца (в 90% случаев).

Для банков данный вид кредитов более рискован, поэтому процентная ставка на порядок выше. Зачастую краткосрочные микрокредиты , выдаются по двум документам, без справки о доходах, и, чаще всего, без поручителей. Единственным воздействием на должников остается суд, выигрываемый почти со 100% вероятностью, однако и после победы банк может остаться ни с чем, т.к. человеку может оказаться неоткуда платить.

Но, спрос рождает предложение. Спрос есть, и предложений краткосрочных небольших кредитов предостаточно – настоящая конкуренция. Выдаются они небольшие (максимальная сумма краткосрочной ссуды обычно ограничена 200-2000 у.е.), и переплачиваемые проценты кажутся не столь большими. Кроме того, при выплаты по кредиту довольно большие штрафы, но, если не задерживать оплату, дороже не станет.

Краткосрочные микрозаймы - порой единственный способ человеку реализовать себя, открыть небольшое дело или купить вещь, о которой мечтает (скажем, мотоцикл или мотороллер). Краткосрочные кредиты почти всегда нецелевые. Кроме открытия дела и дорогостоящих покупок, деньги могут уйти просто «на жизнь», на оплату коммунальных задолженностей, продуктов питания. Также деньги могут использоваться на свадьбу, лечение, похороны и другие незапланированные мероприятия.

Интересным и распространенным видом краткосрочных микрокредитов есть открытый лимит на кредитной карточке. Данная функция позволяет снимать деньги в банкомате (с комиссией 1-5%) в минус, а также расплачиваться картой, если на счету нет денег. Порой на такой карте существует льготный период (1-3 месяца), когда на данный «минус» не начисляются проценты. Благодаря комиссиям на снятие (иногда и на пополнение), обороту капитала и растущему количеству клиентов, данный кредит выгоден банкам и организациям, выдающим кредитные карты, а благодаря удобству (не нужно идти в банк для получения кредита, довольно низкие или нулевые проценты за покупку в долг) нравятся владельцам данных кредитных карт.

Овердрафт - возможность превышения остатка средств на счету предприятия на небольшой срок (в пределах нескольких недель, до месяца). При погашении в день снятия не оплачивается пользование вообще.

Если краткосрочную ссуду, банк может продать обязательства специализированной на долгах коллекторской фирме. Она попробует самостоятельно получить долг, причем со значительными комиссиями, особенно на мелких суммах. Если это не удастся – составит дело и отправит на рассмотрение в суд, после чего с 99.9% вероятностью его выиграет и должнику придется раскошелиться на выплату долга, штрафов и издержек на услуги суда или т.п., пожертвовав средства или личное имущество, или же понести наказание за мошенничество и присвоение средств.

Но, не будем о плохом, обычно банки тщательно проверяют заемщиков, платят немалые деньги кредитным экспертам. Клиенты, в свою очередь, согласуют получаемый кредит со своим бюджетом, доходом и только после этого решают, нужен ли он им. Именно поэтому развивается микрокредитование и краткосрочные кредиты, а случаев, когда происходит обращение в суд все меньше.

Краткосрочный кредит – это кредитование банком денег заемщикам на небольшой календарный срок. Обычно банковские организации выдают краткосрочный кредит на срок до 1 года. Некоторые коммерческие банки увеличивают этот срок до 2 лет.

Размер краткосрочного кредита. На усмотрение кредитного учреждения, физическим и юридическим лицам может выдаваться различная сумма краткосрочного кредита. По каждому заемщику банком принимается индивидуальное решение. При этом учитываются следующие факторы: уровень инфляции, собственные средства заемщика, его долги и возможность заемщика выплатить вовремя всю сумму кредита.

Особенности краткосрочного кредита:

Краткосрочный кредит может быть использован на разнообразные нужды: на оплату покупки, на обучение, на лечение, на приобретение необходимых товаров для собственного предприятия, то есть, когда заемщику срочно требуются наличные деньги.

Обеспечением кредита может служить личное имущество заемщика, недвижимость, оборудование и товар на складе его предприятия и т. п.

Для оформления краткосрочного кредита не требуется поручительство других лиц, но допускается как дополнительная гарантия возврата долга заемщиком.

Банковские комиссии за ведение кредитных счетов назначаются в пределах 1%, но в некоторых банках они совсем отсутствуют.

Процентная ставка по краткосрочным кредитам составляет 14-18% в рублях и 12-14% в валюте.

Погашение кредита осуществляется путем ежемесячных выплат равными долями согласно индивидуальному графику, согласованному с заемщиком. Срок погашения от 1 месяца до 1-2 лет.

Преимущества краткосрочного кредита по сравнению с долгосрочным кредитованием:

Банк принимает решение о выдаче кредита в течение 3-х календарных дней.

Для получения краткосрочного кредита требуется минимальный пакет документов: паспорт и второе удостоверение личности, ИНН.

При оформлении договора не нужно представлять справку о доходах, поручителей и залог имущества.

За досрочное погашение кредита банк не предъявляет штрафные санкции к физическим и юридическим лицам. Можно оплачивать наличными всю сумму или только часть кредита в любое время оговоренного срока в отделении банка, который выдал ссуду.

Кредитование коммерческих предприятий имеет ряд преимуществ: гибкие сроки – от 1 дня до 12-18 месяцев, различные размеры кредита, более низкую процентную ставку, более гибкие условия обеспечения по кредиту.

«Подводные камни» краткосрочного кредита:

Основной «подводный камень» - повышенная процентная ставка. Некоторые заемщики считают, что за краткосрочный кредит придется меньше выплачивать процентов, т. к. они быстро его погасят. Но выдавать кредиты за небольшие проценты банку невыгодно – он не получит существенной выгоды. Кроме этого, банк вынужденно повышает процентные ставки, чтобы уменьшить риск при невозврате долгов заемщиками. Поэтому, процентные выплаты по краткосрочным кредитам оказываются не меньше, чем при долгосрочном кредитовании, а иногда даже выше.

Если учитывать растущую инфляцию в последние годы, то заемщику более выгодно взять долгосрочный кредит и возвращать деньги постепенно.

Например: сегодня Вы взяли кредит в 1млн. рублей сроком на 10 лет. С учетом инфляции, сумма 1 млн. рублей сейчас будет сильно отличаться через 10 лет. При любой переплате процентов, выгодно этот миллион получить сейчас на необходимые нужды, чем копить его целых 10 лет.

Получая краткосрочный кредит на 1 млн. сейчас, вы должны будете вернуть через год сумму, большую в 2-3 раза. Но посудите сами, ведь за 1 год инфляция не может превышать 200-300%.

Виды краткосрочных кредитов:

У каждого вида краткосрочного кредитования имеются свои особенности.

1. Овердрафт:

Этот вид кредита предоставляется клиентам по договоренности с банком об открытии счета для пополнения оборотных средств и ликвидации кассовых разрывов в платежах заемщика. Но для достижения такой договоренности у клиента должны быть регулярные поступления денежных средств на его счет. Как правило, после овердрафта, первые же поступления идут на погашение краткосрочного кредита. Если погашение овердрафта производится в течение 30 дней, то банк может освободить заемщика от уплаты процентов, в согласии с условиями кредитования.

При овердрафте сумма кредита перечисляется банком на личный счет физического или юридического лица. Погашение долга производится удержанием из заработной платы работников организации. Овердрафтом чаще всего пользуются малые коммерческие организации на закупку сырья, для оплаты аренды помещений, для выплаты заработной платы своим сотрудникам и т. п. Если коммерческая организация сотрудничает с банком долгое время и имеет репутацию надежного плательщика, то банк может существенно снизить процентную ставку по погашению краткосрочного кредита. Но начинающему предпринимателю процентная ставка обычно завышается.

Срочный кредит:

Этот вид краткосрочных кредитов (как и овердрафт) также используется для покрытия разрывов в платежах заемщика. Срочный кредит предоставляется на короткий срок – 1-2 месяца и в договоре указывается точная дата полной выплаты кредита.

Если у банка для предоставления кредита недостаточно собственных оборотных средств, то он может привлекать финансовые ресурсы на межбанковском ресурсном рынке. Именно условия привлечения этих средств, как правило, определяют размер процентной ставки для заемщика. Для принятия решения банк проводит анализ хозяйственной деятельности клиента за последние 6 месяцев, чтобы оценить риски кредитования.

Если выдается целевой краткосрочный кредит, то банк вправе контролировать целевое использование денежных средств.

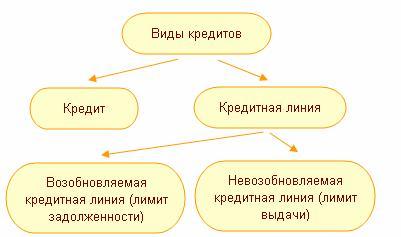

3. Кредитная линия:

Этот вид краткосрочного кредита является для заемщика менее выгодным, так как предоставляется под высокие проценты. Обычно кредитная линия предоставляется крупным компаниям для закупки сырья, оборудования, комплектующих деталей, для выплаты заработной платы работникам. Заемщик использует кредитные деньги в свободном режиме, т.е. самостоятельно распоряжается средствами, за это он и платит высокие проценты.

Какой можно сделать вывод? Краткосрочный кредит выгодно оформлять в настоящее время только при крайней необходимости в денежных средствах. Более выгодно брать среднесрочные и долгосрочные кредиты. Но условия кредитования с каждым годом совершенствуются и изменяются в соответствии с нуждами заемщиков.

Краткосрочный кредит – услуга, которая подразумевает передачу денег в кредит на ограниченный период времени (как правило, до одного года). В ряде случаев возможно оформление краткосрочного займа на срок до двух лет. В современной практике большая часть краткосрочных кредитов выдается на срок до одного-трех месяцев.

Краткосрочный кредит – это заем, оформляемый на ограниченный период времени, который необходим для покрытия дефицита оборотного капитала и устранения кассовых разрывов в процессе деятельности компании.

Классификация краткосрочных кредитов

Краткосрочное – одна из самых популярных банковских услуг. Сегодня такие займы можно классифицировать следующим образом:

Краткосрочные займы, представляемые юридическим лицам;

- краткосрочные займы, выдаваемые физическим лицам;

- по карте (кредитный лимит);

- микрокредиты для населения.

В свою очередь, краткосрочное можно разделить на два вида:

- обычное . В этом случае после подачи заявки клиентом банк оценивает его платежеспособность, после чего принимает решение о предоставлении или отказе от выдачи займа. Такая форма более выгодна для кредитной организации, ведь есть возможность проверить заемщика;

- экспресс-кредитование. Особенность такого займа – высокая скорость принятия решения о выдаче кредита. Как правило, оценка платежеспособности либо не производится вовсе, либо же эта функция ложится на специальную скоринговую программу.

Виды краткосрочных кредитов и их особенности

Краткосрочные кредиты, как правило, это отличный способ для большинства компаний пополнить оборотные активы и быстро закрыть текущие финансовые обязательства – погасить налоговые сборы, выплатить заработную плату сотрудникам, закупить необходимые комплектующие или материалы, рассчитаться с партерами по бизнесу и клиентами.

К наиболее известным видам краткосрочных займов можно отнести:

1. Овердрафт – одна из самых популярных форм. Ее суть – в кредитовании банком расчетного счета заемщика. Кредитодатель на основании договора позволяет кредитополучателю совершать платежи со счета даже при отсутствии на нем необходимой суммы, то есть брать в кредит. Часто в дополнение к основному договору банковского счета заключается соглашение, в котором указываются условия предельного размера кредитования и возврата средств.

Овердрафт – это одна из форм льготного кредита, поэтому на его получение могут рассчитывать заемщики, имеющие стабильные финансовые отношения с банком-кредитором (постоянные клиенты). Срок кредитования, как правило, ограничен и зависит от текущей потребности в заемном капитале.

Обязательное условие овердрафта

– наличие кредитного лимита, то есть максимальной суммы, которую можно взять поверх имеющегося остатка. Кроме этого, в договоре прописываются четкие сроки, в течение которых должен вернуть задолженность по овердрафту. Есть два вида сроков для таких займов:

- общий срок кредитования по овердрафту. Здесь речь идет о периоде действия договора между банком и клиентом. Он может иметь продолжительный характер;

- краткосрочный срок каждого нового займа. Такая услуга действует в границах уже существующего договора и имеет непродолжительный характер.

Погашение задолженности по овердрафту, как правило, происходит в автоматическом режиме при наличии свободных средств на счету клиента.

2. Разовый кредит – это целевой заем, который предоставляется клиенту на различные цели. Оформление ссуды происходит на основании индивидуального кредитного договора, составляемого между сторонами. В документе прописывается объем кредита, цели его оформления, размер процента и обеспечение (если оно предусмотрено). Для получения такого займа обязан каждый раз предъявлять требуемый пакет бумаг.

Сущность разового кредита – единовременность, то есть средства перечисляются с обычного ссудного счета на счета клиента. При этом у компании может быть несколько ссудных счетов, каждый из которых открывается под отдельный объект кредитования. Выплата средств по таким видам займов может производиться одной суммой по завершении срока действия договора или по графику, составленному на момент заключения сделки.

3. – еще один вид краткосрочного кредитования, который в последние годы все чаще имеет средне- и долгосрочную форму. Суть услуги – в обязательстве кредитора предъявлять клиенту займы в пределах, которые ограничены персональным лимитом. Возможность получения средств может быть использована в любой момент, когда в этом возникает необходимость, без оформления дополнительных документов и ведения переговоров с кредитодателем.

Срок оформления кредитной линии

, как правило, один год. При этом у клиента банка при своевременном и беспрекословном выполнении обязательств всегда есть возможность пролонгации услуги на новый период. Размер кредитного лимита по просьбе кредитополучателя может быть пересмотрен в большую сторону.

Кредитная линия может быть двух типов :

- возобновляемая . По условиям договора заемщик имеет право пользоваться средствами в границах кредитного лимита в течение всего срока действия соглашения. При этом основным условиям для получения нового займа является частичное или полное погашение существующего долга. Для возобновляемой линии характерно два вида погашения – до определенной даты месяца (устанавливается договором) или до востребования;

- невозобновляемая. Суть такой сделки – перечисление клиенту определенных траншей, имеющих фиксированную величину и ограниченных общей суммой кредита. Выплата каждого последующего транша производится вне зависимости от объема погашения предыдущего. Как правило, для каждой выплаты устанавливается свой период погашения, но день окончательной выплаты не должен заходить за крайний срок действия кредитного договора. в этом случае представляет собой сумму предоставляемых банком траншей.

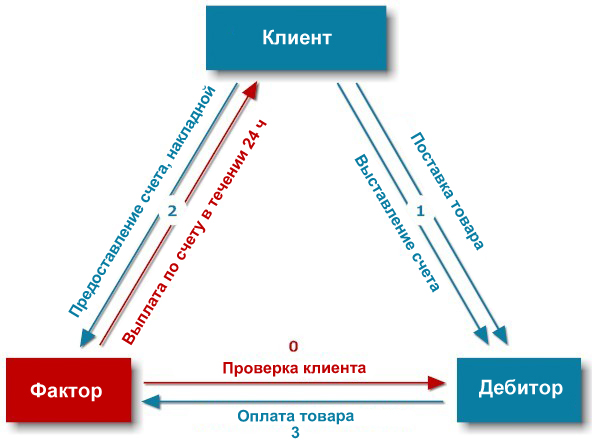

4. Факторинг. Такая форма краткосрочного кредитования пользуется наибольшим спросом у начинающих предпринимателей и среднего бизнеса. Основные действующие лица такой сделки:

- продавец

(выступает в роли кредитора). Он производит поставку товара и осуществляет продажу дебиторской задолженности. По сути, он имеет право взыскать всю сумму, которая положена ему по договору сторон;

- банк (факторинговая компания),

которая выкупает текущую задолженность;

- покупатель (клиент)

, который получает товар, но погашение его стоимости осуществляет не продавцу, а банковскому учреждению (кредитору). Вместо банка чаще всего выступает другая организация, к примеру, факторинговая компания.

Факторинг может быть двух видов:

- открытый, когда плательщик средств знает о переуступке требований посреднику. В этом случае должник осуществляет выплаты непосредственно банку;

- закрытый (конфиденциальный). При такой сделке покупатель не владеет информацией о переуступке требований посреднику сделки (банку). При этом заемщик производит платежи поставщику, который, в свою очередь, перечисляет необходимую сумму банку-кредитору (факторинговой компании).

Преимущества и недостатки краткосрочных кредитов

Как и у любой другой банковской услуги, у краткосрочных займов есть свои плюсы и минусы. Все они обусловлены особенностями кредитного соглашения.

Преимущества краткосрочного кредита

Для компаний:

Возможность увеличить свой для решения первостепенных задач – покрытия текущего дефицита, выплаты налогов, погашения задолженности в заработной плате;

Гибкость использования средств по срокам (для некоторых видов займов). Краткосрочный характер сделки позволяет рациональнее расходовать заемные ресурсы, своевременно их возвращать и свести переплату к минимальному уровню;

Гибкость применения заемных средств по суммам. можно получать в пределах существующего лимита. При этом минимальная сумма займа ограничена текущими потребностями в ресурсах. Можно тратить минимум средств или же брать максимальную сумму, не превышающую установленного лимита;

Гибкость по обеспечению. Краткосрочный кредит, как правило, обеспечивается денежным потоком компании, который поступает на ее счет в банке (кредиторе). Следовательно, предоставлять дополнительный нет необходимости.

Для частных лиц :

Высокая скорость рассмотрения заявки и минимальный пакет документов;

Небольшой промежуток времени между подачей заявки на получение займа и предоставлением необходимой суммы;

Отсутствие жестких требований к кредитной истории, платежеспособности и предоставлению справок,

подтверждающих доходы.

Недостатки краткосрочного кредита :

Для компаний :

Использование такого займа несет определенные риски. Проценты издержек, как правило, часто меняются и их не всегда можно спрогнозировать. Если компания не может погасить свою задолженность по нескольким краткосрочным займам, а кредитор отказывается их продлить, то возникает ситуация банкротства;

Кредитный лимит по большинству займов ограничен и его не всегда достаточно для решения более серьезных вопросов, к примеру, обновления материальной базы предприятия;

Краткосрочные займы почти невозможно получить начинающим предприятиям, которые только начинают свою деятельность и работают на рынке менее 3-6 месяцев.

Для физических лиц:

Размер кредита, как правило, имеет минимальную сумму;

- высокая процентная ставка;

- необходимость погашения долга в короткие сроки.

Понятие краткосрочная ссуда, несколько отличается от овердрафта, тем, что такая ссуда выдается банком на определенные нужды. То есть имеет большую целенаправленность. Овердрафт, так же можно отнести к краткосрочной ссуде. Хотя если рассматривать с точностью, то овердрафт несколько иное понятие.

И так, мы знаем, что краткосрочная ссуда выдается на определенны цели(на неотложные нужды, закупку товара, выдачу зарплаты и т.д.) , имеет срочность кредита до года. Некоторых случаях до трех лет. Как правило, такие кредиты выдаются сроком на 1, 3, 6 месяцев и до одного года. Процентная ставка, как правило, на небольшие сроки, может иметь фиксированные значения. В особых случаях, когда краткосрочный заем выдается более чем на один год, имеет плавающую ставку. Как правило, она зависит и привязывается к ставке рефинансирования. Но каждый банк вправе решать, на каких условиях выдавать такой кредит.

В чем ценность такого кредитования? В первую очередь краткосрочные ссуды не могут быть отозваны по причинам независящим от клиента. Обычно такие займы выдаются под весьма приемлемые проценты и условия. В случаях, когда краткосрочный кредит был взят под фиксированную ставку, клиент финансового учреждения имеет преимущества во время роста стоимости кредитов.

Это так же привлекает клиентов к краткосрочным заимствованиям. Еще одно преимущество, так это определенность, как в получении займа, так и в условиях его погашения.

Использование займов

Надо учесть, что краткосрочными ссудами чаще всего пользуются предприниматели и предприятия. Вот тут одна из особенностей ссуд. Например, предпринимателю под приобретение товара требуется ссуда, где залогом выступит товар. Предприниматель все просчитал, и рассчитает, что расплатится, за каких-нибудь полгода. Он берет ссуду в банке, под контракт, который приложит к договору. Финансовые учреждения, выдают в таком случаи кредиты под весьма умеренные проценты. Ведь деньги банка обеспечены товаром, владельцем которого он и является, по сути. Удобно и предпринимателю.

Ведь если сумма контракта 1000 000 рублей, значит и выделить должны именно эту сумму. Беря другие кредиты, мы не редко сталкиваемся, что для его получения в размере того же одного миллиона рублей, реально доходит до рук предпринимателя сумма далекая от одного миллиона. Все съедает перечисление, обналичивание, различные комиссии и так далее. В случаи с краткосрочной ссудой, кредитор выдаст именно столько, сколько надо по контракту. А при фиксированной ставке, предпринимателю еще выгоднее, если цена на его товар будет расти, за счет инфляции.

Недостатки

Но есть у такого кредитования и свои недостатки. Если по условиям договора выделение суммы назначено на 20.06.2012 года, а оплата товара из-за задержки поставщиком производилась 25.06.2012 года, то получается, предприятие или предприниматель, уже неделю нащелкал себе проценты, а товар получил позже. Иначе говоря, деньги получил в то время, когда они в принципе еще не нужны были. Фиксированная ставка так же не всегда есть положительный момент. Например, произошло падение процентов и стоимость краткосрочных ссуд в банках. А клиенту придется платить на условиях договора.

Еще один минус, который можно записать и в плюсы, строго оговоренные сроки кредитования. Например, взяв сроком на один месяц, надо вернуть строго через месяц. День в день. Но у предпринимателя или предприятия все сложилось очень успешно, они продали товар и готовы расплатиться с банком. Но, увы. Деньги будут лежать мертвым грузом, до окончания срока кредита.

Есть еще один нюанс. Если дело касается реализации товара, то есть случаи, когда клиент не может воспользоваться повторно этими средствами, не ставя в известность банка.

В общем, получается весьма занятная ситуация. Предприниматель продал товар, владельцем которого является банк. Он может воспользоваться только своей долей. А вот то, что поступило на счет, как средства за товар, будут лежать мертвым грузом. Ведь товар оплачивало финансовое учреждение. Следовательно, вырученные средства, в сумме кредита, являются собственностью банка, хоть и лежат на счету клиента. Но расплатиться с банком клиент не может. Денежки будут мертвым грузом зарезервированы до дня истечения срока договора.

Возврат денежных средств

В жизни, в принципе, все эти вопросы решаются. Так, при невозможности вернуть кредит, но когда уже понятно, что клиент расплатиться, но позже, банки идут на пролонгацию договора. В других случаях, взяв, скажем на 6 месяцев, а обернув средства за три, можно договориться с банком и вернуть ему средства раньше. Так и со всеми условиями договора займа. Просто если предприниматель или предприятие пользуется часто краткосрочными кредитами, банки сами заинтересованы в таких постоянных клиентах. Они идут на встречу, помогая экономить средства.

Допустим, выдали кредит на 6 месяцев, провернул за три. Но за три месяца банк недополучит своей выгоды. В жизни, как правило, это выглядит следующим образом. Просто предприниматель и кредитор, переписывают договор займа, добавив процент и производят взаиморасчеты. Выгодно клиенту. Он не будет платить еще три месяца проценты. Выгодно банку. Он поимел за три месяца процент больший, чем было изначально. Все довольны.

В случае с частными лицами, как правило, отличие лишь в том, что проценты по краткосрочным ссудам астрономические, либо требуется обеспечение ссуды. В придачу, присутствует штраф за досрочное погашение ссуды.

Но подчеркнем, нет единых условий выдачи такого рода суд. Все зависит от банка, условий по таким кредитам, кредитной истории клиента и т.д. В общем, в каждом случаи свои нюансы.