Посмотрите, какие счета бухгалтерского учета используют организации в 2017 году, в чем разница между активными, пассивными и активно-пассивными счетами, как определить остаток по счету на конец отчетного периода. Для вашего удобства мы составили таблицу счетов бухгалтерского учета на 2017 год.

Виды счетов бухгалтерского учета в 2017 году

В 2017 году действует план счетов бухгалтерского учета, утв. приказом Минфина от 31.10.2000 № 94н. Инструкция по применению утверждена этим же приказом.

Все счета в плане счетов бухгалтерского делятся на 3 вида:

- Активные

- Пассивные

- Активно-пассивные

Различие заключается в том, где отражается прибавление активов, а где убытие - по дебету или кредиту счета.

Активные отражаются в составе актива баланса, пассивные составляют его пассивную часть. Ниже мы составили таблицу счетов бухгалтерского учета в 2017 году по их видам.

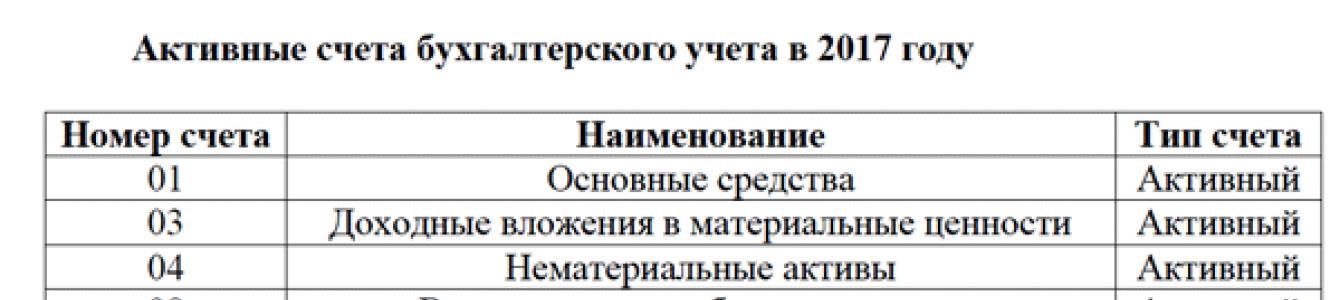

Активные счета бухгалтерского учета

Активные счета бухгалтерского учета содержат информацию об активах организации, т.е. об имуществе, которое имеется в распоряжении компании. Например, основные средства, НМА, денежные средства и т.д.

Эти счета формируют актив бухгалтерского баланса.

Сальдо активных счетов формируется по следующей формуле:

Важно! У активных счетов может быть только дебетовое сальдо. Если у вас получается дебетовое сальдо - ищите ошибку в учете.

Посмотрите ниже активные счета бухгалтерского учета в 2017 году в таблице.

Таблица. Активные счета бухгалтерского учета в 2017 году

Пассивные счета бухгалтерского учета

Пассивные счета бухгалтерского учета содержат информацию об источниках финансирования деятельности компании. Например, сведения о кредитах и займах компании, информация о расчетах с персоналом и т.д.

Сальдо пассивных счетов отражается в пассиве бухгалтерского баланса организации и формируется по следующей формуле:

Важно! Сальдо пассивных счетов может быть только кредитовое. Если у вас получается кредитовое сальдо - ищите ошибку в учете.

Посмотрите ниже пассивные счета бухгалтерского учета в 2017 году в таблице.

Таблица. Пассивные счета бухгалтерского учета в 2017 году

Активно-пассивные счета в 2017 году

Активно-пассивные счета содержат информацию одновременно и об имуществе организации и об источниках его формирования. Они бывают 2 видов:

- Счет на конец периода имеет только одно сальдо (либо дебетовое, либо кредитовое). Например, счет 99 "Прибыли и убытки";

- Счет на конец периода имеет одновременно и дебетовое и кредитовое сальдо. Например, 76 "Расчеты с прочими дебиторами и кредиторами".

Принцип определения сальдо на активно-пассивных счетах такой же, как для просто активных или пассивных счетов, которые мы указали выше.

При этом запись по дебету счета означает либо увеличение средств, либо уменьшение источника финансирования, а по кредиту - либо увеличение источника, либо уменьшение средств.

Внимание! При ведении активно-пассивного счета важно грамотно построить аналитику счета, чтобы избежать путаницы при отражении операций по дебету и кредиту счета.

Посмотрите ниже активно-пассивные счета бухгалтерского учета в 2017 году в таблице.

Таблица. Активно-пассивные счета бухгалтерского учета в 2017 году

Новый рабочий план счетов бухгалтерского учета 2017, пояснения, проводки ищите в этом материале. Разрабатывая план счетов, опираются на и учитывают специфику деятельности.

Новый план счетов бухгалтерского учета 2017, пояснения, проводки — все это позволит зафиксировать последние законодательные изменения.

По каким правилам составлять план счетов бухгалтерского учета - 2017

Нематериальные активы

Амортизация нематериальных активов

Вложения во внеоборотные активы

Приобретение земельных участков

Строительство объектов основных средств

Приобретение объектов основных средств

Приобретение нематериальных активов

Отложенные налоговые активы

Материалы

Сырье и материалы

Запасные части

Прочие материалы

Инвентарь и хозяйственные принадлежности

Паи и акции

Долговые ценные бумаги

Предоставленные займы

Вклады по договору простого товарищества

Расчеты с поставщиками и подрядчиками

Расчеты с поставщиками и подрядчиками по исполненным ими договорам

Расчеты по авансам выданным

Расчеты с покупателями и заказчиками

Расчеты с покупателями и заказчиками по исполненным организацией договорам

Расчеты по авансам полученным

Резервы по сомнительным долгам

Расчеты по краткосрочным кредитам и займам

Основная сумма долга по краткосрочным кредитам и займам (в рублях)

Основная сумма долга по краткосрочным кредитам и займам (в валюте)

Налог на прибыль

Налог на имущество

Земельный налог

Расчеты по социальному страхованию и обеспечению

Расчеты с ФСС России по социальному страхованию

Взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний

Расчеты по пенсионному обеспечению (страховые взносы на обязательное пенсионное страхование)

Взносы на страховую часть трудовой пенсии

Взносы на накопительную часть трудовой пенсии

Расчеты по обязательному медицинскому страхованию

Расчеты с персоналом по оплате труда

Расчеты с подотчетными лицами

Расчеты с персоналом по прочим операциям

Расчеты с учредителями

Расчеты по вкладам в уставный капитал

Расчеты по выплате доходов

Расчеты с разными дебиторами и кредиторами

Отложенные налоговые обязательства

Собственные акции (доли)

Резервный капитал

Добавочный капитал

Нераспределенная прибыль (непокрытый убыток)

Целевое финансирование

Себестоимость продаж

Налог на добавленную стоимость

Прибыль/убыток от продаж

Прочие доходы и расходы

Прочие доходы

Прочие расходы

Сальдо прочих доходов и расходов

Недостачи и потери от порчи ценностей

Резервы предстоящих расходов

Доходы будущих периодов

Прибыли и убытки

Прибыли и убытки (за исключением налога на прибыль)

Условный расход/доход по налогу на прибыль

Постоянное налоговое обязательство/актив

Арендованные основные средства

Товарно-материальные ценности, принятые на ответственное хранение

Товары, принятые на комиссию

Бланки строгой отчетности

Программы для ЭВМ

Когда план счетов бухгалтерского учета - 2017 можно сократить

Малое предприятие может сократить количество синтетических счетов в своем рабочем плане счетов по сравнению с общим Планом счетов. Например, можно группировать данные на обобщенных синтетических счетах так, как показано в таблице:

| Данные, которые можно сгруппировать | Где отражают по общему Плану счетов | Где можно отразить в учете малых предприятий |

| Производственные запасы | счета 07, 10, 11, 15, 16 | счет 10 «Материалы» |

| Затраты, связанные с производством и продажей продукции (работ, услуг) | счета 20, 21, 23, 25, 26, 28, 29, 44 | счет 20 «Основное производство» |

| Готовая продукция и товары, | счета 41, 43, 45 | счет 41 «Товары» |

| Дебиторская и кредиторская задолженность | счета 62, 71, 73, 75, 76, 79 | счет 76 «Расчеты с разными дебиторами и кредиторами» |

| Денежные средства в банках | счета 51, 52, 55, 57, | счет 51 «Расчетные счета» |

| Капитал | счета 80, 81, 82, 83 | счет 80 «Уставный капитал» |

| Финансовые результаты | счета 90, 91, 99 | счет 99 «Прибыли и убытки» |

Остальные счета применяйте в общеустановленном порядке по правилам, установленным для общего плана счетов.

Об этом сказано в пункте 13 Типовых рекомендаций, утвержденных приказом Минфина России от 21 декабря 1998 г. № 64н, и пунктах 3, 3.1 и 3.2 информационного сообщения Минфина России от 20 февраля 2013 г. № ПЗ-3/2012, пунктах 9-23 Рекомендаций, утвержденных решением Президентского совета НП «Институт профессиональных бухгалтеров и аудиторов России» от 25 апреля 2013 г. № 4/13.

Дополнительные разъяснения о том, какие счета можно применять при сокращенной форме ведения бухучета, даны также в пункте 3 информации Минфина России от 3 июня 2015 г. № ПЗ-3/2015.

Новые проводки по плану счетов бухгалтерского учета 2017 (с пояснениями)

В 2017 году на работу бухгалтера повлияют . Изменения отразятся не только на налоговом учете, но и на бухгалтерском. Расскажем, какие новые проводки надо делать с января. Также читайте про три проводки, которые стали опасными.

Начислили и перечислили новые страховые взносы

С 1 января платить взносы и отчитываться по ним надо в ФНС, а не в фонды. Но в бухучете взносы по-прежнему отражайте на счете 69 «Расчеты по социальному страхованию и обеспечению». Не переводите их на счет 68 «Расчеты по налогам и сборам». Ведь страховые взносы — самостоятельный платеж, они значатся отдельно от налогов в Налоговом кодексе.

На начало 2017 года у компании могут быть переплата или долг по старым взносам. Рекомендуем учитывать их на счете 69 обособленно от новых взносов. Например, к субсчету вида страхования открыть субсчета второго порядка «Взносы за периоды до 2017 года» и «Взносы за периоды с 2017 года».

Есть три причины, по которым не стоит смешивать старые и новые взносы. Во-первых, остатки старых взносов и их уплату вы не должны показывать в новом расчете по взносам. Проследите, чтобы программа не подтянула эти суммы в отчет. Для этого она должна отличать их от новых взносов в аналитическом учете. Во-вторых, старые взносы нельзя зачесть в счет новых, а можно только вернуть. Для этого надо иметь в учете четкую сумму переплаты. В-третьих, для платежей по взносам за 2017 год и за периоды до 2017 года действуют разные КБК. Если смешать все суммы на одном субсчете, то можно запутаться и отправить деньги на ошибочный код.

Пример . Как отразить страховые взносы за декабрь 2016 года и январь 2017 года

16 января 2017 года бухгалтер компании перечислил в налоговую инспекцию медицинские взносы за декабрь. Сумма — 30 000 руб. В этот же день он заплатил пени по медицинским взносам за август 2016 года в сумме 150 руб. Дата акта ПФР о начислении пеней — 27 декабря.

По итогам января медицинские взносы составили 40 000 руб. Бухгалтер перечислил их 15 февраля. Начисления и платежи бухгалтер отразил в учете проводками:

27 декабря

ДЕБЕТ 99 субсчет «Санкции» КРЕДИТ 69 субсчет «Расчеты по медицинскому страхованию» субсчет второго порядка «Пени за периоды до 2017 года»

— 150 руб. — начислены пени в ФФОМС за август 2016 года;

31 декабря

ДЕБЕТ 20 (08, 23, 25, 26, 44) КРЕДИТ 69 субсчет «Расчеты по обязательному медицинскому страхованию» субсчет второго порядка «Взносы за периоды до 2017 года»

— 30 000 руб. — начислены страховые взносы в ФФОМС за декабрь 2016 года;

16 января

ДЕБЕТ 69 субсчет «Расчеты по обязательному медицинскому страхованию» субсчет второго порядка «Взносы за периоды до 2017 года» КРЕДИТ 51

— 30 000 руб. — перечислены страховые взносы в ФФОМС за декабрь 2016 года;

16 января

ДЕБЕТ 69 субсчет «Расчеты по медицинскому страхованию» субсчет второго порядка «Пени за периоды до 2017 года» КРЕДИТ 51

— 150 руб. — перечислены пени в ФФОМС за август 2016 года;

31 января

ДЕБЕТ 20 (08, 23, 25, 26, 44) КРЕДИТ 69 субсчет «Расчеты по обязательному медицинскому страхованию» субсчет второго порядка «Взносы за периоды с 2017 года»

— 40 000 руб. — начислены страховые взносы в ФФОМС за январь 2017 года;

15 февраля

ДЕБЕТ 69 субсчет «Расчеты по обязательному медицинскому страхованию» субсчет второго порядка «Взносы за периоды с 2017 года» КРЕДИТ 51

— 40 000 руб. — перечислены страховые взносы в ФФОМС за январь 2017 года.

Заключили договор с оператором фискальных данных

С 1 февраля налоговики перестали регистрировать и перерегистрировать старые кассы. А с 1 июля все компании должны . Исключение: те, кто на вмененке, патенте или оказывает услуги населению.

Компания, которая перешла на онлайн-кассы, должна передавать информацию о пробитых чеках в ФНС по интернету. Для этого надо заключить договор с оператором фискальных данных. Это независимый посредник, через которого информация о пробитых чеках уходит по интернету в ФНС. Договор с ОФД может предусматривать ежемесячную или годовую оплату. В первом случае сразу относите стоимость услуг на затраты. Во втором — можно учесть годовую плату как аванс (письмо Минфина России от 24 ноября 2016 г. № 07-01-09/69311).

Пример Как списать услуги оператора фискальных данных

1 февраля 2017 года компания заключила договор с оператором фискальных данных (ОФД) на период до 16 января 2018 года. Стоимость услуг за год — 3540 руб., в том числе НДС — 540 руб. Договор предусматривает ежемесячную оплату услуг. 28 февраля компания получила от ОФД счет-фактуру и акт за февраль на сумму 295 руб., в том числе НДС — 45 руб. Бухгалтер перечислил эту сумму 1 марта.

В учете он сделал проводки:

28 февраля

ДЕБЕТ 26 (44) КРЕДИТ 60

— 250 руб. — отражены расходы на услуги оператора фискальных данных;

ДЕБЕТ 19 КРЕДИТ 60

— 45 руб. — НДС принят к вычету;

1 марта

ДЕБЕТ 60 КРЕДИТ 51

— 295 руб. — оплачены услуги оператора фискальных данных.

Изменим условия примера. Допустим, что по условиям договора надо сразу оплатить все годовое обслуживание. Бухгалтер 1 февраля перечислил оператору фискальных данных 3540 руб. 28 февраля он получил акт за февраль и счет-фактуру. В учете бухгалтер сделает проводки:

1 февраля

ДЕБЕТ 60 КРЕДИТ 51

— 3540 руб. — оплачено авансом годовое обслуживание оператора фискальных данных;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 76 субсчет «НДС с авансов выданных»

— 540 руб. — НДС с аванса принят к вычету;

28 февраля

ДЕБЕТ 26 (44) КРЕДИТ 60

— 250 руб. — отражены расходы на услуги оператора в феврале;

ДЕБЕТ 19 КРЕДИТ 60

— 45 руб. — учтен НДС за оказанные услуги оператора фискальных данных;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

— 45 руб. — НДС с услуг за февраль принят к вычету;

ДЕБЕТ 76 субсчет «НДС с авансов выданных» КРЕДИТ 68 субсчет «Расчеты по НДС»

— 45 руб. — восстановлен НДС, ранее принятый к вычету с аванса.

Важно!

Три выплаты опасно проводить через счет 70 «Расчеты с персоналом по оплате труда»

| 1. Выплаты подрядчику. Налоговики решат, что за гражданско-правовым договором скрывается трудовой, и доначислят взносы в ФСС по тарифу 2,9 процента. Поэтому учитывайте вознаграждения на счете 60 «Расчеты с поставщиками и подрядчиками» или 76 «Расчеты с разными дебиторами и кредиторами»: ДЕБЕТ 20 (08, 23, 25, 26, 44) КРЕДИТ 60 (76) — начислено вознаграждение подрядчику. | 2. Компенсации. Проводите любые компенсации работникам, которые не облагаются взносами, через счет 73 «Расчеты с персоналом по прочим операциям». Например, компенсацию за использование личного имущества, за услуги связи и т.д. (иначе налоговики приравняют компенсацию к оплате труда и потребуют включить ее в базу по взносам): ДЕБЕТ 20 (08, 23, 25, 26, 44) КРЕДИТ 73 — начислена компенсация услуг связи. | 3. Дивиденды. Обычно их начисляют через счет 75 «Расчеты с учредителями». А если учредитель — работник компании, используют счет 70. Но налоговики могут заметить, что не вся сумма с этого счета попала в базу по взносам, и запросят пояснения. Чтобы не было вопросов, используйте счет 75: ДЕБЕТ 84 КРЕДИТ 75 — часть прибыли направлена на выплату дивидендов. |

Модернизировали ККТ

Компания может купить онлайн-кассу или модернизировать под новый порядок свою модель. Возможна ли модернизация, вам подскажет производитель ККТ. В расходы на модернизацию войдут услуги производителя и стоимость фискального накопителя. Это новый, более современный, аналог электронной защитной ленты (ЭКЛЗ).

Бухучет расходов на модернизацию кассы зависит от ее первоначальной стоимости. Если касса стоила дороже 40 000 руб. и вы учли ее как основное средство, то расходы по модернизации отнесите на увеличение ее стоимости. Если касса стоила 40 000 руб. максимум и вы учли ее как малоценное имущество, то стоимость модернизации учтите в текущих затратах.

Пример Как отразить в бухучете модернизацию ККТ

Компания в феврале 2017 года заключила с производителем ККТ договор на модернизацию кассы под новый порядок. Компания поставила ее на учет в качестве основного средства в апреле 2016 года. Первоначальная стоимость кассы — 42 000 руб. Срок полезного использования — 70 месяцев. Ежемесячная сумма амортизации 600 руб. (42 000 руб. : 70 мес.). За май 2016 года — февраль 2017 года амортизация составила 6000 руб. (600 руб. × 10 мес.). Стоимость услуг по модернизации — 2360 руб., в том числе НДС — 360 руб. Стоимость фискального накопителя — 5900 руб., в том числе НДС — 900 руб.

Акт на модернизацию подписали 20 февраля. Счет-фактуру компания получила 21 февраля. Услуги и фискальный накопитель компания оплатила 22 февраля. Срок полезного использования после модернизации не изменился.

Бухгалтер компании сделал проводки:

20 февраля

ДЕБЕТ 10 КРЕДИТ 60

ДЕБЕТ 08 субсчет «Модернизация основных средств» КРЕДИТ 10

— 5000 руб. — отражены расходы на установку фискального накопителя;

ДЕБЕТ 08 субсчет «Модернизация основных средств» КРЕДИТ 60

ДЕБЕТ 19 КРЕДИТ 60

ДЕБЕТ 01 КРЕДИТ 08 субсчет «Модернизация основных средств»

— 7000 руб. (5000 + 2000) — увеличена первоначальная стоимость кассы;

21 февраля

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

22 февраля

ДЕБЕТ 60 КРЕДИТ 51

— 8260 руб. (2360 + 5900) — оплачены услуги по модернизации кассы и фискальный накопитель;

31 марта

ДЕБЕТ 26 (44) КРЕДИТ 02

— 716,67 руб.((42 000 руб. + 7000 руб. - 6000 руб.) : (70 мес. - 10 мес.)) — начислена амортизация по ККТ.

Изменим пример и предположим, что первоначальная стоимость ККТ составляла 35 000 руб. Компания учитывала кассу не как основное средство, а как малоценное имущество. Тогда бухгалтер отразит модернизацию в бухучете так:

20 февраля

ДЕБЕТ 26 (44) КРЕДИТ 60

— 2000 руб. — отражены расходы на услуги по модернизации кассы;

ДЕБЕТ 10 КРЕДИТ 60

— 5000 руб. — приобретен фискальный накопитель;

ДЕБЕТ 26 (44) КРЕДИТ 10

— 5000 руб. — списаны расходы на фискальный накопитель;

ДЕБЕТ 19 КРЕДИТ 60

— 1260 руб. (360 + 900) — учтен НДС по модернизации и фискальному накопителю;

21 февраля

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

— 1260 руб. (360 + 900) — НДС принят к вычету;

22 февраля

ДЕБЕТ 60 КРЕДИТ 51

— 8260 руб. (2360 + 5900) — оплачены услуги по модернизации кассы и фискальный накопитель.

Налог за одну компанию заплатила другая

С 1 января 2017 года компании вправе страховые взносы. Аналогичные правила для налогов действуют с 30 ноября 2016 года (п. 1 ст. 45 НК РФ). Перечислить налоги и взносы за организацию может директор или сотрудник с личного счета, сторонняя компания и т. д. До этого в Налоговом кодексе было сказано, что деньги в бюджет перечисляет сам налогоплательщик либо агент, а третьи лица не упоминались. Поэтому было сложно доказать, например, что директор вправе заплатить налог за компанию.

Налоги, которые за вас заплатил контрагент или сотрудник, проводите через счет 76 «Расчеты с разными дебиторами и кредиторами». Его же используйте, если перечисляете налог за другую организацию.

Пример Как учесть налог, который за одну компанию заплатила другая организация

ООО «Альфа» покупает товары у ООО «Вега». 10 января «Вега» отгрузила товары на сумму 250 000 руб.

Бухгалтер сделал проводки:

10 января

ДЕБЕТ 62 КРЕДИТ 90 субсчет «Выручка»

— 250 000 руб. — отгружены товары на склад ООО «Альфа»;

ДЕБЕТ 90 субсчет «НДС» КРЕДИТ 68 субсчет «Расчеты по НДС»

— 38 135,59 руб. (250 000 руб. × 18: 118) — учтен НДС с выручки.

Бухгалтер «Веги» посчитал налог на прибыль за 2016 год. Получилось 200 000 руб., из них 20 000 руб. — в федеральный бюджет, а 180 000 руб. — в региональный. В федеральный бюджет «Вега» перечислила налог 14 февраля 2017 года:

31 декабря 2016 года

ДЕБЕТ 99 КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль»

— 200 000 руб. (180 000 + 20 000) — начислен налог на прибыль за 2016 год;

14 февраля

ДЕБЕТ 68 субсчет «Расчеты по налогу на прибыль» КРЕДИТ 51

— 20 000 руб. — перечислен налог на прибыль в федеральный бюджет.

На уплату налога в бюджет региона денег не было. Директор «Веги» обратился за помощью в ООО «Альфа». Контрагент согласился отправить деньги в бюджет при условии, что их зачтут в счет оплаты за товар. Налог оплатили 15 февраля. Соглашение о зачете оформили 17 февраля. Бухгалтер «Веги» сделал проводки:

15 февраля

ДЕБЕТ 68 субсчет «Расчеты по налогу на прибыль» КРЕДИТ 76

— 180 000 руб. — налог на прибыль за ООО «Вега» перечислен в региональный бюджет со счета ООО «Альфа»;

17 февраля

ДЕБЕТ 76 КРЕДИТ 62

— 180 000 руб. — зачтена уплата налога на прибыль в счет погашения долга за товары.

За товары ООО «Альфа» заплатит ООО «Вега» только 70 000 руб. (250 000 - 180 000). Бухгалтер ООО «Альфа» так отразил в бухучете уплату налога за ООО «Вега»:

15 февраля

ДЕБЕТ 76 КРЕДИТ 51

— 180 000 руб. — перечислен налог на прибыль в региональный бюджет за ООО «Вега»;

17 февраля

ДЕБЕТ 60 КРЕДИТ 76

— 180 000 руб. — зачтена уплата налога на прибыль за ООО «Вега» в счет долга за товары.

Компания на упрощенке платит минимальный налог

КБК по минимальному налогу отменили. Теперь все платежи по упрощенке на объекте «доходы минус расходы» надо зачислять на один КБК — 18210501021 011000110. Поэтому больше нет необходимости заводить на счете 68 «Расчеты по налогам и сборам» разные субсчета для обычного налога и минимального. И авансы, и обычный налог, и минимальный налог можно отражать на одном общем субсчете «Расчеты по упрощенке».

Пример Как учесть авансы и минимальный налог по упрощенке

Компания применяет упрощенку с объектом «доходы минус расходы». В 2017 году бухгалтер посчитал авансы по налогу нарастающим итогом:

- по итогам I квартала — 4000 руб.;

- по итогам полугодия — 14 000 руб.;

- по итогам 9 месяцев — 20 000 руб.

Авансы компания перечислила:

- по итогам I квартала — 17 апреля;

- по итогам полугодия — 24 июля;

- по итогам 9 месяцев — 16 октября.

По итогам 2017 года компания вышла на минимальный налог — 15 000 руб. Компания не стала его перечислять в бюджет, а переплату авансов оставила на будущее. Бухгалтер сделал проводки:

31 марта

— 4000 руб. — начислен аванс по налогу за I квартал;

17 апреля

— 4000 руб. — перечислен аванс по налогу за I квартал;

30 июня

ДЕБЕТ 99 КРЕДИТ 68 субсчет «Расчеты по упрощенке»

— 10 000 руб. (14 000 - 4000) — начислен аванс по налогу за полугодие;

24 июля

ДЕБЕТ 68 субсчет «Расчеты по упрощенке» КРЕДИТ 51

— 10 000 руб. — перечислен аванс по налогу за полугодие;

30 сентября

ДЕБЕТ 99 КРЕДИТ 68 субсчет «Расчеты по упрощенке»

— 6000 руб. (20 000 - 4000 - 10 000) — начислен аванс по налогу за 9 месяцев;

16 октября

ДЕБЕТ 68 субсчет «Расчеты по упрощенке» КРЕДИТ 51

— 6000 руб. — перечислен аванс по налогу за 9 месяцев;

31 декабря

ДЕБЕТ 99 КРЕДИТ 68 субсчет «Расчеты по упрощенке»

— 5000 руб. (4000 + 10 000 + 6000 - 15 000) — сторнированы излишне начисленные авансы по налогу

Оплатили бухгалтеру экзамен по профстандарту

С 1 января 2017 года не облагается НДФЛ стоимость экзамена по профстандарту , который компания оплачивает работнику (п. 21.1 ст. 217 НК РФ). Оплата экзамена — это расходы на обычные виды деятельности. Если бухгалтер заплатил за экзамен сам, а компания компенсировала эту сумму, то отразите ее по счету 73 «Расчеты с персоналом по прочим операциям».

Пример Как отразить в бухучете оплату бухгалтерского профстандарта

20 февраля компания оплатила главбуху экзамен на соответствие бухгалтерскому профстандарту. Стоимость экзамена — 22 420 руб., в том числе НДС — 3420 руб. Центр оценки квалификации выдал акт и счет-фактуру 1 марта. Акт подписали в этот же день.

В бухучете компания сделала проводки:

20 февраля

ДЕБЕТ 60 КРЕДИТ 51

— 22 420 руб. — оплачена стоимость экзамена;

1 марта

ДЕБЕТ 26 (44) КРЕДИТ 60

— 19000 руб. — стоимость оценки квалификации бухгалтера отражена в расходах;

ДЕБЕТ 19 субсчет «Расчеты по НДС» КРЕДИТ 60

— 3420 руб. — учтен НДС со стоимости услуг центра оценки квалификации;

ДЕБЕТ 68 cубсчет «Расчеты по НДС» КРЕДИТ 19

— 3420 руб. — НДС принят к вычету.

Изменим условия примера. Предположим, что бухгалтер оплатил экзамен сам, а компания компенсировала ему эти расходы 20 февраля. Тогда проводки будут другими:

20 февраля

ДЕБЕТ 73 КРЕДИТ 50 (51)

— 22 420 руб. — выплачена компенсация работнику;

1 марта

ДЕБЕТ 26 (44) КРЕДИТ 73

— 22 420 руб. —компенсация расходов на оценку квалификации работника учтена в расходах по обычным видам деятельности.

). При этом счета бывают . Представим перечень применяемых в 2019 году счетов бух учета в таблице.

Действующие счета бухучета

Применяемые в РФ счета бухгалтерского учета утверждены Приказом Минфина от 31.10.2000 № 94н и обязательны к применению всеми организациями, кроме кредитных и бюджетных учреждений. Указанным Приказом Минфина утверждены как сам План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, так и Инструкция по его применению. Это означает, что в Приказе Минфина от 31.10.2000 № 94н можно найти перечень самих бухгалтерских счетов, расшифровку к ним и список корреспондирующих счетов.

На основе утвержденного Минфином Плана счетов организация разрабатывает свой рабочий План счетов, являющийся частью . При этом в рабочем Плане счетов организация может уточнять содержание приведенных в Приказе Минфина субсчетов бухучета, исключать и объединять их, а также вводить дополнительные субсчета.

А вот изменять наименование и назначение синтетических счетов организация не вправе (Приказ Минфина от 31.10.2000 № 94н).

Бухгалтерские счета: таблица

Приведем перечень утвержденных счетов бухгалтерского учета в таблице. При этом перечислим только те счета, которым Приказом Минфина от 31.10.2000 № 94н присвоены наименования. Обращаем внимание, что в Приказе есть занятые позиции для счетов, названия у которых отсутствуют (например, счета 06, 13, 18, 30, 56, 74, 88).

При расположении бух счетов в таблице представим их в той последовательности, в которой они приведены в Приказе Минфина от 31.10.2000 № 94н, и без указания субсчетов к синтетическим счетам.

| Счет бухгалтерского учета | Наименование счета |

|---|---|

| 01 | Основные средства |

| 02 | Амортизация основных средств |

| 03 | Доходные вложения в материальные ценности |

| 04 | Нематериальные активы |

| 05 | Амортизация нематериальных активов |

| 07 | Оборудование к установке |

| 08 | Вложения во внеоборотные активы |

| 09 | Отложенные налоговые активы |

| 10 | Материалы |

| 11 | Животные на выращивании и откорме |

| 14 | Резервы под снижение стоимости материальных ценностей |

| 15 | Заготовление и приобретение материальных ценностей |

| 16 | Отклонение в стоимости материальных ценностей |

| 19 | Налог на добавленную стоимость по приобретенным ценностям |

| 20 | Основное производство |

| 21 | Полуфабрикаты собственного производства |

| 23 | Вспомогательные производства |

| 25 | Общепроизводственные расходы |

| 26 | Общехозяйственные расходы |

| 28 | Брак в производстве |

| 29 | Обслуживающие производства и хозяйства |

| 40 | Выпуск продукции (работ, услуг) |

| 41 | Товары |

| 42 | Торговая наценка |

| 43 | Готовая продукция |

| 44 | Расходы на продажу |

| 45 | Товары отгруженные |

| 46 | Выполненные этапы по незавершенным работам |

| 50 | Касса |

| 51 | Расчетные счета |

| 52 | Валютные счета |

| 55 | Специальные счета в банках |

| 57 | Переводы в пути |

| 58 | Финансовые вложения |

| 59 | Резервы под обесценение финансовых вложений |

| 60 | Расчеты с поставщиками и подрядчиками |

| 62 | Расчеты с покупателями и заказчиками |

| 63 | Резервы по сомнительным долгам |

| 66 | Расчеты по краткосрочным кредитам и займам |

| 67 | Расчеты по долгосрочным кредитам и займам |

| 68 | Расчеты по налогам и сборам |

| 69 | Расчеты по социальному страхованию и обеспечению |

| 70 | Расчеты с персоналом по оплате труда |

| 71 | Расчеты с подотчетными лицами |

| 73 | Расчеты с персоналом по прочим операциям |

| 75 | Расчеты с учредителями |

| 76 | Расчеты с разными дебиторами и кредиторами |

| 77 | Отложенные налоговые обязательства |

| 79 | Внутрихозяйственные расчеты |

| 80 | Уставный капитал |

| 81 | Собственные акции (доли) |

| 82 | Резервный капитал |

| 83 | Добавочный капитал |

| 84 | Нераспределенная прибыль (непокрытый убыток) |

| 86 | Целевое финансирование |

| 90 | Продажи |

| 91 | Прочие доходы и расходы |

| 94 | Недостачи и потери от порчи ценностей |

| 96 | Резервы предстоящих расходов |

| 97 | Расходы будущих периодов |

| 98 | Доходы будущих периодов |

| 99 | Прибыли и убытки |

Скачать перечень счетов бухгалтерского учета 2019 в табличном виде можно

Счет 77 «Отложенные налоговые обязательства»

Счет 77 «Отложенные налоговые обязательства» предназначен для обобщения информации о наличии и движении отложенных налоговых обязательств.

Отложенные налоговые обязательства принимаются к бухгалтерскому учету в размере величины, определяемой как произведение налогооблагаемых временных разниц, возникших в отчетном периоде, на ставку налога на прибыль, действовавшую на отчетную дату.

По кредиту счета 77 «Отложенные налоговые обязательства» в корреспонденции с дебетом счета отражается отложенный налог, уменьшающий величину условного расхода (дохода) отчетного периода.

По дебету счета 77 «Отложенные налоговые обязательства» в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам» отражается уменьшение или полное погашение отложенных налоговых обязательств, в счет начислений налога на прибыль отчетного периода.

Отложенное налоговое обязательство при выбытии объекта актива или вида обязательства, по которому оно было начислено, списывается с дебета счета 77 «Отложенные налоговые обязательства» в кредит счета 99 «Прибыли и убытки».

Аналитический учет отложенных налоговых обязательств ведется по видам активов или обязательств, в оценке которых возникла налогооблагаемая временная разница.

Счет 77 бухгалтерского учета проводки «Отложенные налоговые обязательства» корреспондирует со счетами:

- Расчеты по выделенному имуществу

- Расчеты по текущим операциям

- Расчеты по договору доверительного управления имуществом

Счет

Счет 79 «Внутрихозяйственные расчеты» предназначен для обобщения информации о всех видах расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы (внутрибалансовые расчеты), в частности, расчетов по выделенному имуществу, по взаимному отпуску материальных ценностей, по продаже продукции, работ, услуг, по передаче расходов по общеуправленческой деятельности, по оплате труда работникам подразделений и т.п.

К счету 79 «Внутрихозяйственные расчеты» могут быть открыты субсчета:

- 79-1 «Расчеты по выделенному имуществу»,

- 79-2 «Расчеты по текущим операциям»,

- 79-3 «Расчеты по договору доверительного управления имуществом» и др.

На субсчете 79-1 «Расчеты по выделенному имуществу» учитывается состояние расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы, по переданным им внеоборотным и оборотным активам.

Имущество, выделенное указанным подразделениям, списывается организацией со счета 01 «Основные средства» и др. в дебет счета 79 «Внутрихозяйственные расчеты».

Имущество, выделенное организацией указанным подразделениям, принимается на учет этими подразделениями с кредита счета 79 «Внутрихозяйственные расчеты» в дебет счета 01 «Основные средства» и др.

На субсчете 79-2 «Расчеты по текущим операциям» учитывается состояние всех прочих расчетов организации с филиалами, представительствами, отделениями и другими обособленными подразделениями, выделенными на отдельные балансы.

На субсчете 79-3 «Расчеты по договору доверительного управления имуществом» учитывается состояние расчетов, связанных с исполнением договоров доверительного управления имуществом. Этот субсчет используется для учета расчетов у учредителя управления, доверительного управляющего, а также расчетов по имуществу, переданному в доверительное управление, учитываемому на отдельном балансе.

Имущество, переданное в доверительное управление, списывается учредителем управления со счетов 01 «Основные средства», 04 «Нематериальные активы», 58 «Финансовые вложения» и др. в дебет счета 79 «Внутрихозяйственные расчеты» (одновременно на суммы начисленной амортизации производится запись по дебету счетов , и кредиту счета 79 «Внутрихозяйственные расчеты»). Принятое доверительным управляющим на отдельный баланс имущество отражается по дебету счетов 01 «Основные средства», 04 «Нематериальные активы», 58 «Финансовые вложения» и др. и кредиту счета 79 «Внутрихозяйственные расчеты» (одновременно на суммы начисленной амортизации производится запись по кредиту счетов 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов» и кредиту счета 79 «Внутрихозяйственные расчеты»).

При прекращении договора доверительного управления имуществом и возврате имущества учредителю управления делаются обратные записи. Если договором доверительного управления имуществом предусмотрены иные операции с имуществом, переданным в доверительное управление, то учет этих операций ведется в общем порядке.

Перечисление денежных средств в счет причитающейся учредителю управления прибыли (дохода) в отдельном балансе отражается по кредиту счетов учета денежных средств и дебету счета 79 «Внутрихозяйственные расчеты». Денежные средства, полученные учредителем управления в счет этой прибыли (дохода), приходуются по дебету счетов учета денежных средств в корреспонденции со счетом 79 «Внутрихозяйственные расчеты».

Учредителем управления причитающиеся от доверительного управляющего суммы возмещения убытков, причиненных утратой или повреждением имущества, переданного в доверительное управление, а также упущенной выгоды отражаются по дебету счета в корреспонденции с кредитом счета 91 «Прочие доходы и расходы». При получении учредителем управления этих средств дебетуются счета учета денежных средств и кредитуется счет 76 «Расчеты с разными дебиторами и кредиторами».

Аналитический учет по счету 79 «Внутрихозяйственные расчеты» ведется по каждому филиалу, представительству, отделению или другому обособленному подразделению организации, выделенному на отдельный баланс, а расчетов по договорам доверительного управления имуществом - по каждому договору.

Счет 79 бухгалтерского учета проводки «Внутрихозяйственные расчеты» корреспондирует со счетами:

| По дебету | По кредиту |

|---|---|

01 «Основные средства» 02 «Амортизация основных средств» 04 «Нематериальные активы» 05 «Амортизация нематериальных активов» 07 «Оборудование к установке» 10 «Материалы» 20 «Основное производство» 41 «Товары» 43 «Готовая продукция» 44 «Расходы на продажу» 45 «Товары отгруженные» 50 «Касса» 51 «Расчетные счета» 52 «Валютные счета» 76 «Расчеты с разными дебиторами и кредиторами» 90 «Продажи» 91 «Прочие доходы и расходы» 97 «Расходы будущих периодов» 99 «Прибыли и убытки» | 01 «Основные средства» 02 «Амортизация основных средств» 04 «Нематериальные активы» 05 «Амортизация нематериальных активов» 07 «Оборудование к установке» 08 «Вложения во внеоборотные активы» 10 «Материалы» 11 «Животные на выращивании и откорме» 15 «Заготовление и приобретение материальных ценностей» 16 «Отклонение в стоимости 20 «Основное производство» 21 «Полуфабрикаты собственного производства» 23 «Вспомогательные производства» 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы» 29 «Обслуживающие производства и хозяйства» 40 «Выпуск продукции (работ, услуг)» 41 «Товары» 43 «Готовая продукция» 44 «Расходы на продажу» 45 «Товары отгруженные» 50 «Касса» 51 «Расчетные счета» 52 «Валютные счета» 55 «Специальные счета в банках» 57 «Переводы в пути» 60 «Расчеты с поставщиками и подрядчиками» 62 «Расчеты с покупателями и заказчиками» 70 «Расчеты с персоналом по оплате труда» 71 «Расчеты с подотчетными лицами» 76 «Расчеты с разными дебиторами и кредиторами» 84 «Нераспределенная прибыль (непокрытый убыток)» 90 «Продажи» 91 «Прочие доходы и расходы» 97 «Расходы будущих периодов» 99 «Прибыли и убытки» |

Раздел VII. Капитал

Счета этого раздела предназначены для обобщения информации о состоянии и движении капитала организации.

Счет 80 «Уставный капитал»

Счет 80 «Уставный капитал» предназначен для обобщения информации о состоянии и движении уставного капитала (складочного капитала, уставного фонда) организации.

Сальдо по счету 80 «Уставный капитал» должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах организации. Записи по счету 80 «Уставный капитал» производятся при формировании уставного капитала, а также в случаях увеличения и уменьшения капитала лишь после внесения соответствующих изменений в учредительные документы организации.

После государственной регистрации организации ее уставный капитал в сумме вкладов учредителей (участников), предусмотренных учредительными документами, отражается по кредиту счета 80 «Уставный капитал» в корреспонденции со счетом 75 «Расчеты с учредителями». Фактическое поступление вкладов учредителей проводится по кредиту счета 75 «Расчеты с учредителями» в корреспонденции со счетами по учету денежных средств и других ценностей.

Аналитический учет по счету 80 «Уставный капитал» организуется таким образом, чтобы обеспечивать формирование информации по учредителям организации, стадиям формирования капитала и видам акций.

Счет 80 также применяется для обобщения информации о состоянии и движении вкладов в общее имущество по договору простого товарищества. В этом случае счет 80 именуется «Вклады товарищей».

Имущество, внесенное товарищами в простое товарищество в счет их вкладов, приходуется по дебету счетов учета имущества (51 «Расчетные счета», 01 «Основные средства», 41 «Товары» и др.) и кредиту счета 80 «Вклады товарищей». При возврате имущества товарищам при прекращении договора простого товарищества в бухгалтерском учете производятся обратные записи.

Аналитический учет по счету 80 «Вклады товарищей» ведется по каждому договору простого товарищества и каждому участнику договора.

Счет 80 бухгалтерского учета проводки «Уставный капитал» корреспондирует со счетами:

| По дебету | По кредиту |

|---|---|

01 «Основные средства» 04 «Нематериальные активы» 07 «Оборудование к установке» 08 «Вложения во внеоборотные активы» 10 «Материалы» 11 «Животные на выращивании и откорме» 15 «Заготовление и приобретение материальных ценностей» 16 «Отклонение в стоимости материальных ценностей» 20 «Основное производство» 21 «Полуфабрикаты собственного производства» 23 «Вспомогательные производства» 29 «Обслуживающие производства и хозяйства» 41 «Товары» 43 «Готовая продукция» 50 «Касса» 51 «Расчетные счета» 52 «Валютные счета» 55 «Специальные счета в банках» 58 «Финансовые вложения» 75 «Расчеты с учредителями» 81 «Собственные акции (доли)» 84 «Нераспределенная прибыль (непокрытый убыток)» | 01 «Основные средства» 03 «Доходные вложения в материальные ценности» 04 «Нематериальные активы» 07 «Оборудование к установке» 08 «Вложения во внеоборотные активы» 10 «Материалы» 11 «Животные на выращивании и откорме» 15 «Заготовление и приобретение материальных ценностей» 16 «Отклонение в стоимости материальных ценностей» 20 «Основное производство» 21 «Полуфабрикаты собственного производства» 23 «Вспомогательные производства» 29 «Обслуживающие производства и хозяйства» 41 «Товары» 43 «Готовая продукция» 50 «Касса» 51 «Расчетные счета» 52 «Валютные счета» 55 «Специальные счета в банках» 58 «Финансовые вложения» 75 «Расчеты с учредителями» 83 «Добавочный капитал» 84 «Нераспределенная прибыль (непокрытый убыток)» |

Счет 81 «Собственные акции (доли)»

Счет 81 «Собственные акции (доли)» предназначен для обобщения информации о наличии и движении собственных акций, выкупленных акционерным обществом у акционеров для их последующей перепродажи или аннулирования. Иные хозяйственные общества и товарищества используют этот счет для учета доли участника, приобретенной самим обществом или товариществом для передачи другим участникам или третьим лицам.

При выкупе акционерным или иным обществом (товариществом) у акционера (участника) принадлежащих ему акций (доли) в бухгалтерском учете на сумму фактических затрат делается запись по дебету счета 81 «Собственные акции (доли)» и кредиту счетов учета денежных средств.

Аннулирование выкупленных акционерным обществом собственных акций проводится по кредиту счета 81 «Собственные акции (доли)» и дебету счета 80 «Уставный капитал» после выполнения этим обществом всех предусмотренных процедур. Возникающая при этом на счете 81 «Собственные акции (доли)» разница между фактическими затратами на выкуп акций (долей) и номинальной стоимостью их относится на счет 91 «Прочие доходы и расходы».

Счет 81 бухгалтерского учета проводки «Собственные акции (доли)» корреспондирует со счетами:

Счет 82 «Резервный капитал»

Счет 82 «Резервный капитал» предназначен для обобщения информации о состоянии и движении резервного капитала.

Отчисления в резервный капитал из прибыли отражаются по кредиту счета 82 «Резервный капитал» в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)».

Использование средств резервного капитала учитывается по дебету счета 82 «Резервный капитал» в корреспонденции со счетами:

- 84 «Нераспределенная прибыль (непокрытый убыток)» - в части сумм резервного фонда, направляемых на покрытие убытка организации за отчетный год;

- или - в части сумм, направляемых на погашение облигаций акционерного общества.

Счет 82 бухгалтерского учета проводки «Резервный капитал» корреспондирует со счетами:

Счет 83 «Добавочный капитал»

Счет 83 «Добавочный капитал» предназначен для обобщения информации о добавочном капитале организации.

По кредиту счета 83 «Добавочный капитал» отражаются:

- прирост стоимости внеоборотных активов, выявляемый по результатам переоценки их, - в корреспонденции со счетами учета активов, по которым определился прирост стоимости;

- сумма разницы между продажной и номинальной стоимостью акций, вырученной в процессе формирования уставного капитала акционерного общества (при учреждении общества, при последующем увеличении уставного капитала) за счет продажи акций по цене, превышающей номинальную стоимость, - в корреспонденции со счетом 75 «Расчеты с учредителями».

Суммы, отнесенные в кредит счета 83 «Добавочный капитал», как правило, не списываются. Дебетовые записи по нему могут иметь место лишь в случаях:

- погашения сумм снижения стоимости внеоборотных активов, выявившихся по результатам его переоценки, - в корреспонденции со счетами учета активов, по которым определилось снижение стоимости;

- направления средств на увеличение уставного капитала - в корреспонденции со счетом 75 «Расчеты с учредителями» либо счетом 80 «Уставный капитал»;

- распределения сумм между учредителями организации - в корреспонденции со счетом 75 «Расчеты с учредителями» и т.п.

Аналитический учет по счету 83 «Добавочный капитал» организуется таким образом, чтобы обеспечить формирование информации по источникам образования и направлениям использования средств.

Счет 83 бухгалтерского учета проводки «Добавочный капитал» корреспондирует со счетами:

Счет 84 «Нераспределенная прибыль (непокрытый убыток)»

Счет 84 «Нераспределенная прибыль (непокрытый убыток)» предназначен для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка организации.

Сумма чистой прибыли отчетного года списывается заключительными оборотами декабря в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 99 «Прибыли и убытки». Сумма чистого убытка отчетного года списывается заключительными оборотами декабря в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 99 «Прибыли и убытки».

Направление части прибыли отчетного года на выплату доходов учредителям (участникам) организации по итогам утверждения годовой бухгалтерской отчетности отражается по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счетов 75 «Расчеты с учредителями» и 70 «Расчеты с персоналом по оплате труда». Аналогичная запись делается при выплате промежуточных доходов.

Списание с бухгалтерского баланса убытка отчетного года отражается по кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетами:

- 80 «Уставный капитал» - при доведении величины уставного капитала до величины чистых активов организации;

- 82 «Резервный капитал» - при направлении на погашение убытка средств резервного капитала;

- 75 «Расчеты с учредителями» - при погашении убытка простого товарищества за счет целевых взносов его участников и др.

Аналитический учет по счету 84 «Нераспределенная прибыль (непокрытый убыток)» организуется таким образом, чтобы обеспечить формирование информации по направлениям использования средств. При этом в аналитическом учете средства нераспределенной прибыли, использованные в качестве финансового обеспечения производственного развития организации и иных аналогичных мероприятий по приобретению (созданию) нового имущества и еще не использованные, могут разделяться.

84 счет бухгалтерского учета проводки «Нераспределенная прибыль (непокрытый убыток)» корреспондирует со счетами:

Счет 86 «Целевое финансирование»

Счет 86 «Целевое финансирование» предназначен для обобщения информации о движении средств, предназначенных для осуществления мероприятий целевого назначения, средств, поступивших от других организаций и лиц, бюджетных средств и др.

Средства целевого назначения, полученные в качестве источников финансирования тех или иных мероприятий, отражаются по кредиту счета 86 «Целевое финансирование» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами».

Использование целевого финансирования отражается по дебету счета 86 «Целевое финансирование» в корреспонденции со счетами: 20 «Основное производство» или 26 «Общехозяйственные расходы» - при направлении средств целевого финансирования на содержание некоммерческой организации; 83 «Добавочный капитал» - при использовании средств целевого финансирования, полученного в виде инвестиционных средств; 98 «Доходы будущих периодов» - при направлении коммерческой организацией бюджетных средств на финансирование расходов и т.п.

Аналитический учет по счету 86 «Целевое финансирование» ведется по назначению целевых средств и в разрезе источников поступления их.

Счет 86 бухгалтерского учета проводки «Целевое финансирование» корреспондирует со счетами:

Раздел VIII. Финансовые результаты

Счета этого раздела предназначены для обобщения информации о доходах и расходах организации, а также выявления конечного финансового результата деятельности организации за отчетный период.

- Выручка

- Себестоимость продаж

- Налог на добавленную стоимость

- Акцизы

- Прибыль/убыток от продаж

Счет 90 «Продажи»

Счет 90 «Продажи» предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. На этом счете отражаются, в частности, выручка и себестоимость по:

- готовой продукции и полуфабрикатам собственного производства;

- работам и услугам промышленного характера;

- работам и услугам непромышленного характера;

- покупным изделиям (приобретенным для комплектации);

- строительным, монтажным, проектно-изыскательским, геолого-разведочным, научно-исследовательским и т.п. работам;

- товарам;

- услугам по перевозке грузов и пассажиров;

- транспортно-экспедиционным и погрузочно-разгрузочным операциям;

- услугам связи;

- предоставлению за плату во временное пользование (временное владение и пользование) своих активов по договору аренды (когда это является предметом деятельности организации);

- предоставлению за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности (когда это является предметом деятельности организации);

- участию в уставных капиталах других организаций (когда это является предметом деятельности организации) и т.п.

При признании в бухгалтерском учете сумма выручки от продажи товаров, продукции, выполнения работ, оказания услуг и др. отражается по кредиту счета 90 «Продажи» и дебету счета 62 «Расчеты с покупателями и заказчиками». Одновременно себестоимость проданных товаров, продукции, работ, услуг и др. списывается с кредита счетов 43 «Готовая продукция», 41 «Товары», 44 «Расходы на продажу», 20 «Основное производство» и др. в дебет счета 90 «Продажи».

В организациях, занятых производством сельскохозяйственной продукции, по кредиту счета 90 «Продажи» отражается выручка от продажи продукции (в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками»), а по дебету - плановая себестоимость ее (в течение года, когда фактическая себестоимость не выявлена) и разница между плановой и фактической себестоимостью проданной продукции (в конце года). Плановая себестоимость проданной продукции, а также суммы разниц списываются в дебет счета 90 «Продажи» (или сторнируются) в корреспонденции с теми счетами, на которых учитывалась эта продукция.

В организациях, осуществляющих розничную торговлю и ведущих учет товаров по продажным ценам, по кредиту счета 90 «Продажи» отражается продажная стоимость проданных товаров (в корреспонденции со счетами учета денежных средств и расчетов), а по дебету - их учетная стоимость (в корреспонденции со счетом 41 «Товары») с одновременным сторнированием сумм скидок (накидок), относящихся к проданным товарам (в корреспонденции со счетом 42 «Торговая наценка»).

К счету 90 «Продажи» могут быть открыты субсчета:

- 90-1 «Выручка»;

- 90-2 «Себестоимость продаж»;

- 90-3 «Налог на добавленную стоимость»;

- 90-4 «Акцизы»;

- 90-9 «Прибыль / убыток от продаж».

На субсчете 90-1 «Выручка» учитываются поступления активов, признаваемые выручкой.

На субсчете 90-2 «Себестоимость продаж» учитывается себестоимость продаж, по которым на субсчете 90-1 «Выручка» признана выручка.

На субсчете 90-3 «Налог на добавленную стоимость» учитываются суммы налога на добавленную стоимость, причитающиеся к получению от покупателя (заказчика).

На субсчете 90-4 «Акцизы» учитываются суммы акцизов, включенных в цену проданной продукции (товаров).

Организации - плательщики экспортных пошлин могут открывать к счету 90 «Продажи» субсчет 90-5 «Экспортные пошлины» для учета сумм экспортных пошлин.

Субсчет 90-9 «Прибыль / убыток от продаж» предназначен для выявления финансового результата (прибыль или убыток) от продаж за отчетный месяц.

Записи по субсчетам 90-1 «Выручка», 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы» производятся накопительно в течение отчетного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы» и кредитового оборота по субсчету 90-1 «Выручка» определяется финансовый результат (прибыль или убыток) от продаж за отчетный месяц. Этот финансовый результат ежемесячно (заключительными оборотами) списывается с субсчета 90-9 «Прибыль / убыток от продаж» на счет 99 «Прибыли и убытки». Таким образом, синтетический счет 90 «Продажи» сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 90 «Продажи» (кроме субсчета 90-9 «Прибыль / убыток от продаж»), закрываются внутренними записями на субсчет 90-9 «Прибыль / убыток от продаж».

Аналитический учет по счету 90 «Продажи» ведется по каждому виду проданных товаров, продукции, выполняемых работ, оказываемых услуг и др. Кроме того, аналитический учет по этому счету может вестись по регионам продаж и другим направлениям, необходимым для управления организацией.

Счет 90 бухгалтерского учета проводки «Продажи» корреспондирует со счетами:

| По дебету | По кредиту |

|---|---|

11 «Животные на выращивании и откорме» 20 «Основное производство» 21 «Полуфабрикаты собственного производства» 23 «Вспомогательные производства» 26 «Общехозяйственные расходы» 29 «Обслуживающие производства и хозяйства» 40 «Выпуск продукции (работ, услуг)» 41 «Товары» 42 «Торговая наценка» 43 «Готовая продукция» 44 «Расходы на продажу» 45 «Товары отгруженные» 58 «Финансовые вложения» 68 «Расчеты по налогам и сборам» 79 «Внутрихозяйственные расчеты» 99 «Прибыли и убытки» | 46 «Выполненные этапы по незавершенным работам» 50 «Касса» 51 «Расчетные счета» 52 «Валютные счета» 57 «Переводы в пути» 62 «Расчеты с покупателями и заказчиками» 76 «Расчеты с разными дебиторами и кредиторами» 79 «Внутрихозяйственные расчеты» 98 «Доходы будущих периодов» 99 «Прибыли и убытки» |

- Прочие доходы

- Прочие расходы

- Сальдо прочих доходов и расходов

Счет 91 «Прочие доходы и расходы»

Счет 91 «Прочие доходы и расходы» предназначен для обобщения информации о прочих доходах и расходах отчетного периода.

По кредиту счета 91 «Прочие доходы и расходы» в течение отчетного периода находят отражение:

- поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации - в корреспонденции со счетами учета расчетов или денежных средств;

- поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности - в корреспонденции со счетами учета расчетов или денежных средств;

- поступления, связанные с участием в уставных капиталах других организаций, а также проценты и иные доходы по ценным бумагам - в корреспонденции со счетами учета расчетов;

- прибыль, полученная организацией по договору простого товарищества, - в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по причитающимся дивидендам и другим доходам»);

- поступления, связанные с продажей и прочим списанием основных средств и иных активов, отличных от денежных средств в российской валюте, продукции, товаров - в корреспонденции со счетами учета расчетов или денежных средств;

- поступления от операций с тарой - в корреспонденции со счетами учета тары и расчетов;

- проценты, полученные (подлежащие получению) за предоставление в пользование денежных средств организации, а также проценты за использование кредитной организацией денежных средств, находящихся на счете организации в этой кредитной организации, - в корреспонденции со счетами учета финансовых вложений или денежных средств;

- штрафы, пени, неустойки за нарушение условий договоров, полученные или признанные к получению, - в корреспонденции со счетами учета расчетов или денежных средств;

- поступления, связанные с безвозмездным получением активов, - в корреспонденции со счетом учета доходов будущих периодов;

- поступления в возмещение причиненных организации убытков - в корреспонденции со счетами учета расчетов;

- прибыль прошлых лет, выявленная в отчетном году, - в корреспонденции со счетами учета расчетов;

- суммы кредиторской задолженности, по которым истек срок исковой давности, - в корреспонденции со счетами учета кредиторской задолженности;

- прочие доходы.

По дебету счета 91 «Прочие доходы и расходы» в течение отчетного периода находят отражение:

- расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, а также расходы, связанные с участием в уставных капиталах других организаций, - в корреспонденции со счетами учета затрат;

- остаточная стоимость активов, по которым начисляется амортизация, и фактическая себестоимость других активов, списываемых организацией, - в корреспонденции со счетами учета соответствующих активов;

- расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств в российской валюте, товаров, продукции - в корреспонденции со счетами учета затрат;

- расходы по операциям с тарой - в корреспонденции со счетами учета затрат;

- проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов) - в корреспонденции со счетами учета расчетов или денежных средств;

- расходы, связанные с оплатой услуг, оказываемых кредитными организациями, - в корреспонденции со счетами учета расчетов;

- штрафы, пени, неустойки за нарушение условий lоговоров, уплаченные или признанные к уплате, - в корреспонденции со счетами учета расчетов или денежных средств;

- расходы на содержание производственных мощностей и объектов, находящихся на консервации, - в корреспонденции со счетами учета затрат;

- возмещение причиненных организацией убытков - в корреспонденции со счетами учета расчетов;

- убытки прошлых лет, признанные в отчетном году, - в корреспонденции со счетами учета расчетов, начислений амортизации и др.;

- отчисления в резервы под обесценение вложений в ценные бумаги, под снижение стоимости материальных ценностей, по сомнительным долгам - в корреспонденции со счетами учета этих резервов;

- суммы дебиторской задолженности, по которым истек срок исковой давности, других долгов, нереальных для взыскания, - в корреспонденции со счетами учета дебиторской задолженности;

- курсовые разницы - в корреспонденции со счетами учета денежных средств, финансовых вложений, расчетов и др.;

- расходы, связанные с рассмотрением дел в судах, - в корреспонденции со счетами учета расчетов и др.;

- прочие расходы.

К счету 91 «Прочие доходы и расходы» могут быть открыты субсчета:

- 91-1 «Прочие доходы»;

- 91-2 «Прочие расходы»;

- 91-9 «Сальдо прочих доходов и расходов».

На субсчете 91-1 «Прочие доходы» учитываются поступления активов, признаваемые прочими доходами.

На субсчете 91-2 «Прочие расходы» учитываются прочие расходы.

Субсчет 91-9 «Сальдо прочих доходов и расходов» предназначен для выявления сальдо прочих доходов и расходов за отчетный месяц.

Записи по субсчетам 91-1 «Прочие доходы» и 91-2 «Прочие расходы» производятся накопительно в течение отчетного года. Ежемесячно сопоставлением дебетового оборота по субсчету 91-2 «Прочие расходы» и кредитового оборота по субсчету 91-1 «Прочие доходы» определяется сальдо прочих доходов и расходов за отчетный месяц. Это сальдо ежемесячно (заключительными оборотами) списывается с субсчета 91-9 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки». Таким образом, синтетический счет 91 «Прочие доходы и расходы» сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 91 «Прочие доходы и расходы» (кроме субсчета 91-9 «Сальдо прочих доходов и расходов»), закрываются внутренними записями на субсчет 91-9 «Сальдо прочих доходов и расходов».

Аналитический учет по счету 91 «Прочие доходы и расходы» ведется по каждому виду прочих доходов и расходов. При этом построение аналитического учета по прочим доходам и расходам, относящимся к одной и той же финансовой, хозяйственной операции, должно обеспечивать возможность выявления финансового результата по каждой операции.

Счет 91 бухгалтерского учета проводки «Прочие доходы и расходы» корреспондирует со счетами:

| По дебету | По кредиту |

|---|---|

01 «Основные средства» 02 «Амортизация основных средств» 03 «Доходные вложения в материальные ценности» 04 «Нематериальные активы» 07 «Оборудование к установке» 08 «Вложения во внеоборотные активы» 10 «Материалы» 11 «Животные на выращивании и откорме» 15 «Заготовление и приобретение материальных ценностей» 16 «Отклонение в стоимости материальных ценностей» 20 «Основное производство» 21 «Полуфабрикаты собственного производства» 23 «Вспомогательные производства» 28 «Брак в производстве» 29 «Обслуживающие производства и хозяйства» 58 «Финансовые вложения» 60 «Расчеты с поставщиками и подрядчиками» 66 «Расчеты по краткосрочным кредитам и займам» 67 «Расчеты по долгосрочным кредитам и займам» 68 «Расчеты с бюджетом» 70 «Расчеты с персоналом по оплате труда» 71 «Расчеты с подотчетными лицами» 73 «Расчеты с персоналом по прочим операциям» 76 «Расчеты с разными дебиторами и кредиторами» 79 «Внутрихозяйственные расчеты» 81 «Собственные акции (доли)» 98 «Доходы будущих периодов» 99 «Прибыли и убытки» | 07 «Оборудование к установке» 08 «Вложения во внеоборотные активы» 10 «Материалы» 11 «Животные на выращивании и откорме» 14 «Резервы под снижение стоимости материальных ценностей» 15 «Заготовление и приобретение материальных ценностей» 20 «Основное производство» 21 «Полуфабрикаты собственного производства» 23 «Вспомогательные производства» 28 «Брак в производстве» 29 «Обслуживающие производства и хозяйства» 41 «Товары» 43 «Готовая продукция» 45 «Товары отгруженные» 50 «Касса» 51 «Расчетные счета» 52 «Валютные счета» 55 «Специальные счета в банках» 57 «Переводы в пути» 58 «Финансовые вложения» 59 «Резервы под обесценение вложений в ценные бумаги» 60 «Расчеты с поставщиками и подрядчиками» 62 «Расчеты с покупателями и заказчиками» 63 «Резервы по сомнительным долгам» 66 «Расчеты по краткосрочным кредитам и займам» 67 «Расчеты по долгосрочным кредитам и займам» 71 «Расчеты с подотчетными лицами» 73 «Расчеты с персоналом по прочим операциям» 75 «Расчеты с учредителями» 76 «Расчеты с разными дебиторами и кредиторами» 79 «Внутрихозяйственные расчеты» 81 «Собственные акции (доли)» 98 «Доходы будущих периодов» 99 «Прибыли и убытки» |

Счет 94 «Недостачи и потери от порчи ценностей»

Счет 94 «Недостачи и потери от порчи ценностей» предназначен для обобщения информации о суммах недостач и потерь от порчи материальных и иных ценностей (включая денежные средства), выявленных в процессе их заготовления, хранения и продажи, независимо от того, подлежат они отнесению на счета учета затрат на производство (расходов на продажу) или виновных лиц. При этом потери ценностей, возникшие в результате стихийных бедствий, относятся на счет 99 «Прибыли и убытки» как убытки отчетного года (некомпенсированные потери от стихийных бедствий).

По дебету счета 94 «Недостачи и потери от порчи ценностей» приводятся:

- по недостающим или полностью испорченным товарно-материальным ценностям - их фактическая себестоимость;

- по недостающим или полностью испорченным основным средствам - их остаточная стоимость (первоначальная стоимость за минусом суммы начисленной амортизации);

- по частично испорченным материальным ценностям - сумма определившихся потерь и т.п.

По недостачам и порче ценностей записи производятся по дебету счета 94 «Недостачи и потери от порчи ценностей» с кредита счетов учета названных ценностей.

Когда покупателем при приемке ценностей, поступивших от поставщиков, выявляется недостача или порча, то сумму недостачи в пределах предусмотренных в договоре величин покупатель относит при оприходовании ценностей в дебет счета 94 «Недостачи и потери от порчи ценностей» с кредита счета 60 «Расчеты с поставщиками и подрядчиками», а сумму потерь сверх предусмотренных в договоре величин, предъявленную поставщикам или транспортной организации, - в дебет счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по претензиям») с кредита счета 60 «Расчеты с поставщиками и подрядчиками». При отказе судом во взыскании сумм потерь с поставщиков или транспортных организаций сумма, ранее отнесенная в дебет счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по претензиям»), списывается на счет 94 «Недостачи и потери от порчи ценностей».

При вынесении судом решения о взыскании с поставщика сумм недостач и потерь ценностей сверх предусмотренных в договоре величин в бухгалтерском учете поставщика сумма продажи, ранее отраженная по дебету счетов 62 «Расчеты с покупателями и заказчиками» или 51 «Расчетные счета», 52 «Валютные счета» и кредиту счета 90 «Продажи», сторнируется на взысканную покупателем сумму недостач и потерь. Одновременно указанная сумма отражается обычной записью по дебету счетов 62 «Расчеты с покупателями и заказчиками» или 51 «Расчетные счета», 52 «Валютные счета» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами». При перечислении сумм покупателю счет 76 «Расчеты с разными дебиторами и кредиторами» дебетуется в корреспонденции со счетом 51 «Расчетные счета». Поставщик должен также сторнировать обороты по дебету счета 90 «Продажи» и кредиту счета 43 «Готовая продукция». Восстановленная таким образом на счете 43 «Готовая продукция» сумма списывается затем в дебет счета 94 «Недостачи и потери от порчи ценностей».

По кредиту счета 94 «Недостачи и потери от порчи ценностей» отражается списание:

- недостач и порчи ценностей в пределах предусмотренных в договоре величин - на счета учета материальных ценностей (когда они выявлены при заготовлении) или в пределах норм естественной убыли - затрат на производство и расходов на продажу (когда они выявлены при хранении или продаже);

- недостач ценностей сверх величин (норм) убыли, потерь от порчи - в дебет счета 73 «Расчеты с персоналом по прочим операциям» (субсчет «Расчеты по возмещению материального ущерба»);

- недостач ценностей сверх величин (норм) убыли и потерь от порчи ценностей при отсутствии конкретных виновников, а также недостач товарно-материальных ценностей, во взыскании которых отказано судом вследствие необоснованности исков, - на счет 91 «Прочие доходы и расходы».

По кредиту счета 94 «Недостачи и потери от порчи ценностей» отражаются суммы в размерах и величинах, принятых на учет по дебету указанного счета. При этом на счета учета затрат на производство (расходов на продажу) списываются недостающие или испорченные материальные ценности по их фактической себестоимости.

При взыскании с виновных лиц стоимости недостающих ценностей разница между стоимостью недостающих ценностей, зачисленной на счет 73 «Расчеты с персоналом по прочим операциям», и их стоимостью, отраженной на счете 94 «Недостачи и потери от порчи ценностей», относится в кредит счета 98 «Доходы будущих периодов». По мере взыскания с виновного лица причитающейся с него суммы указанная разница списывается со счета 98 «Доходы будущих периодов» в корреспонденции со счетом 91 «Прочие доходы и расходы».

Недостачи ценностей, выявленные в отчетном году, но относящиеся к прошлым отчетным периодам, признанные материально ответственными лицами или на которые имеются решения суда о взыскании с виновных лиц, отражаются по дебету счета 94 «Недостачи и потери от порчи ценностей» и кредиту счета 98 «Доходы будущих периодов». Одновременно на эти суммы дебетуется счет 73 «Расчеты с персоналом по прочим операциям» (субсчет «Расчеты по возмещению материального ущерба») и кредитуется счет 94 «Недостачи и потери от порчи ценностей». По мере погашения задолженности кредитуется счет 91 «Прочие доходы и расходы» и дебетуется счет 98 «Доходы будущих периодов».

Счет 94 бухгалтерского учета проводки «Недостачи и потери от порчи ценностей» корреспондирует со счетами:

| По дебету | По кредиту |

|---|---|

01 «Основные средства» 03 «Доходные вложения 07 «Оборудование к установке» 08 «Вложения во внеоборотные активы» 10 «Материалы» 11 «Животные на выращивании и откорме» 16 «Отклонение в стоимости материальных ценностей» 19 «Налог на добавленную стоимость по приобретенным ценностям» 20 «Основное производство» 21 «Полуфабрикаты собственного производства» 23 «Вспомогательные производства» 29 «Обслуживающие производства и хозяйства» 41 «Товары» 42 «Торговая наценка» 43 «Готовая продукция» 44 «Расходы на продажу» 45 «Товары отгруженные» 50 «Касса» 60 «Расчеты с поставщиками и подрядчиками» 71 «Расчеты с подотчетными лицами» 73 «Расчеты с персоналом по прочим операциям» 76 «Расчеты с разными дебиторами и кредиторами» 98 «Доходы будущих периодов» 99 «Прибыли и убытки» | 08 «Вложения во внеоборотные активы» 20 «Основное производство» 23 «Вспомогательные производства» 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы» 29 «Обслуживающие производства и хозяйства» 44 «Расходы на продажу» 70 «Расчеты с персоналом по оплате труда» 73 «Расчеты с персоналом по прочим операциям» 86 «Целевое финансирование» 91 «Прочие доходы и расходы» 99 «Прибыли и убытки» |

Счет 96 «Резервы предстоящих расходов»

Счет 96 «Резервы предстоящих расходов» предназначен для обобщения информации о состоянии и движении сумм, зарезервированных в целях равномерного включения расходов в затраты на производство и расходы на продажу. В частности, на этом счете могут быть отражены суммы:

- предстоящей оплаты отпусков (включая платежи на социальное страхование и обеспечение) работникам организации;

- на выплату ежегодного вознаграждения за выслугу лет;

- производственных затрат по подготовительным работам в связи с сезонным характером производства;

- на ремонт основных средств;

- предстоящих затрат на рекультивацию земель и осуществление иных природоохранных мероприятий;

- на гарантийный ремонт и гарантийное обслуживание.

Резервирование тех или иных сумм отражается по кредиту счета 96 «Резервы предстоящих расходов» в корреспонденции со счетами учета затрат на производство и расходов на продажу.

Фактические расходы, на которые был ранее образован резерв, относятся в дебет счета 96 «Резервы предстоящих расходов» в корреспонденции, в частности, со счетами: 70 «Расчеты с персоналом по оплате труда» - на суммы оплаты труда работникам за время отпуска и ежегодного вознаграждения за выслугу лет; 23 «Вспомогательные производства» - на стоимость ремонта основных средств, произведенного подразделением организации, и др.

Правильность образования и использования сумм по тому или иному резерву периодически (а на конец года обязательно) проверяется по данным смет, расчетов и т.п. и при необходимости корректируется.

Аналитический учет по счету 96 «Резервы предстоящих расходов» ведется по отдельным резервам.

Счет 96 бухгалтерского учета проводки «Резервы предстоящих расходов» корреспондирует со счетами:

| По дебету | По кредиту |

|---|---|

23 «Вспомогательные производства» 28 «Брак в производстве» 29 «Обслуживающие производства и хозяйства» 51 «Расчетные счета» 52 «Валютные счета» 69 «Расчеты по социальному страхованию и обеспечению» 70 «Расчеты с персоналом по оплате труда» 76 «Расчеты с разными дебиторами и кредиторами» 91 «Прочие доходы и расходы» 97 «Расходы будущих периодов» 99 «Прибыли и убытки» | 08 «Вложения во внеоборотные активы» 20 «Основное производство» 23 «Вспомогательные производства» 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы» 29 «Обслуживающие производства и хозяйства» 44 «Расходы на продажу» 97 «Расходы будущих периодов» |

Счет 97 «Расходы будущих периодов»

Счет 97 «Расходы будущих периодов» предназначен для обобщения информации о расходах, произведенных в данном отчетном периоде, но относящихся к будущим отчетным периодам. В частности, на этом счете могут быть отражены расходы, связанные с горно-подготовительными работами; подготовительными к производству работами в связи с их сезонным характером; освоением новых производств, установок и агрегатов; рекультивацией земель и осуществлением иных природоохранных мероприятий; неравномерно производимым в течение года ремонтом основных средств (когда организацией не создается соответствующий резерв или фонд) и др.

Учтенные на счете 97 «Расходы будущих периодов» расходы списываются в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др.

Аналитический учет по счету 97 «Расходы будущих периодов» ведется по видам расходов.

Счет 97 бухгалтерского учета проводки «Расходы будущих периодов» корреспондирует со счетами:

| По дебету | По кредиту |

|---|---|

02 «Амортизация основных средств» 04 «Нематериальные активы» 05 «Амортизация нематериальных активов» 10 «Материалы» 16 «Отклонение в стоимости материальных ценностей» 23 «Вспомогательные производства» 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы» 29 «Обслуживающие производства и хозяйства» 41 «Товары» 43 «Готовая продукция» 60 «Расчеты с поставщиками и подрядчиками» 69 «Расчеты по социальному страхованию и обеспечению» 70 «Расчеты с персоналом по оплате труда» 71 «Расчеты с подотчетными лицами» 76 «Расчеты с разными дебиторами и кредиторами» 79 «Внутрихозяйственные расчеты» 96 «Резервы предстоящих расходов» | 08 «Вложения во внеоборотные активы» 10 «Материалы» 20 «Основное производство» 23 «Вспомогательные производства» 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы» 29 «Обслуживающие производства и хозяйства» 44 «Расходы на продажу» 76 «Расчеты с разными дебиторами и кредиторами» 79 «Внутрихозяйственные расчеты» 96 «Резервы предстоящих расходов» 99 «Прибыли и убытки» |

- Доходы, полученные в счет будущих периодов

- Безвозмездные поступления

- Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы

- Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей

Счет 98 «Доходы будущих периодов»

Счет 98 «Доходы будущих периодов» предназначен для обобщения информации о доходах, полученных (начисленных) в отчетном периоде, но относящихся к будущим отчетным периодам, а также предстоящих поступлениях задолженности по недостачам, выявленным в отчетном периоде за прошлые годы, и разницах между суммой, подлежащей взысканию с виновных лиц, и стоимостью ценностей, принятой к бухгалтерскому учету при выявлении недостачи и порчи.

К счету 98 «Доходы будущих периодов» могут быть открыты субсчета:

- 98-1 «Доходы, полученные в счет будущих периодов»,

- 98-2 «Безвозмездные поступления»,

- 98-3 «Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы»,

- 98-4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей» и др.

На субсчете 98-1 «Доходы, полученные в счет будущих периодов» учитывается движение доходов, полученных в отчетном периоде, но относящихся к будущим отчетным периодам: арендная или квартирная плата, плата за коммунальные услуги, выручка за грузовые перевозки, за перевозки пассажиров по месячным и квартальным билетам, абонементная плата за пользование средствами связи и др.

По кредиту счета 98 «Доходы будущих периодов» в корреспонденции со счетами учета денежных средств или расчетов с дебиторами и кредиторами отражаются суммы доходов, относящихся к будущим отчетным периодам, а по дебету - суммы доходов, перечисленные на соответствующие счета при наступлении отчетного периода, к которому эти доходы относятся.

Аналитический учет по субсчету 98-1 «Доходы, полученные в счет будущих периодов» ведется по каждому виду доходов.

На субсчете 98-2 «Безвозмездные поступления» учитывается стоимость активов, полученных организацией безвозмездно.

По кредиту счета 98 «Доходы будущих периодов» в корреспонденции со счетами 08 «Вложения во внеоборотные активы» и другими отражается рыночная стоимость активов, полученных безвозмездно, а в корреспонденции со счетом 86 «Целевое финансирование» - сумма бюджетных средств, направленных коммерческой организацией на финансирование расходов. Суммы, учтенные на счете 98 «Доходы будущих периодов», списываются с этого счета в кредит счета 91 «Прочие доходы и расходы»:

- по безвозмездно полученным основным средствам - по мере начисления амортизации;

- по иным безвозмездно полученным материальным ценностям - по мере списания на счета учета затрат на производство (расходов на продажу).

Аналитический учет по субсчету 98-2 «Безвозмездные поступления» ведется по каждому безвозмездному поступлению ценностей.

На субсчете 98-3 «Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы» учитывается движение предстоящих поступлений задолженности по недостачам, выявленным в отчетном периоде за прошлые годы.

По кредиту счета 98 «Доходы будущих периодов» в корреспонденции со счетом 94 «Недостачи и потери от порчи ценностей» отражаются суммы недостач ценностей, выявленных за прошлые отчетные периоды (до отчетного года), признанных виновными лицами, или суммы, присужденные к взысканию по ним судом. Одновременно на эти суммы кредитуется счет 94 «Недостачи и потери от порчи ценностей» в корреспонденции со счетом 73 «Расчеты с персоналом по прочим операциям» (субсчет «Расчеты по возмещению материального ущерба»).

По мере погашения задолженности по недостачам кредитуется счет 73 «Расчеты с персоналом по прочим операциям» в корреспонденции со счетами учета денежных средств при одновременном отражении поступивших сумм по кредиту счета 91 «Прочие доходы и расходы» (прибыли прошлых лет, выявленные в отчетном году) и дебету счета 98 «Доходы будущих периодов».

На субсчете 98-4 «Разница между суммой, подлежащей взысканию с виновных лиц, и стоимостью по недостачам ценностей» учитывается разница между взыскиваемой с виновных лиц суммой за недостающие материальные и иные ценности и стоимостью, числящейся в бухгалтерском учете организации.

По кредиту счета 98 «Доходы будущих периодов» в корреспонденции со счетом 73 «Расчеты с персоналом по прочим операциям» (субсчет «Расчеты по возмещению материального ущерба») отражается разница между суммой, подлежащей взысканию с виновных лиц, и стоимостью по недостачам ценностей. По мере погашения задолженности, принятой на учет по счету 73 «Расчеты с персоналом по прочим операциям», соответствующие суммы разницы списываются со счета 98 «Доходы будущих периодов» в кредит счета 91 «Прочие доходы и расходы».

Счет 98 бухгалтерского учета проводки «Доходы будущих периодов» корреспондирует со счетами:

Счет 99 «Прибыли и убытки»